路咖调查:4S店模式下 汽车保险覆灭纪实

保险,早已不是人们陌生的名词,与每个人的生活息息相关,购买保险和一定程度上的保障已经划上等号。而在汽车领域,保险无疑是不可或缺的一项,既有交强险这样上路必须的保障,又有其他险种保障事故后个人损失最大化的降低。

但,此前的汽车保险已与如今2019年的汽车保险,产生了天差地别的变化。

2019年-潜规则不再

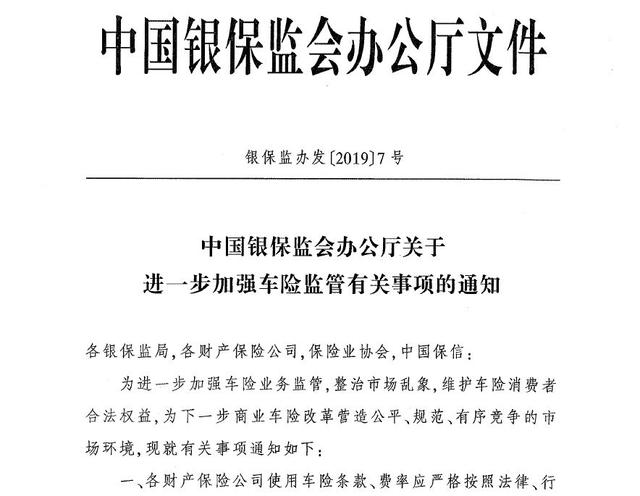

一切的变动,来自于2019年初的银保监办发(2019)7号文件-中国银保监会办公厅关于进一步加强车险监管有关事项的通知。

提炼其三页内容,寥寥几百字中出现大量的相同关键词是变相修改、突破费率、变相突破、套取费用、数据异常。

可以这样解释这份文件,"如今的汽车保险行业存在大量乱象,费用混乱、数据异常",而如果继续放任其野蛮发展,只有一个后果,保险不再给人信心,中国保险行业在我国进一步开放的大策略下,极大的损伤。

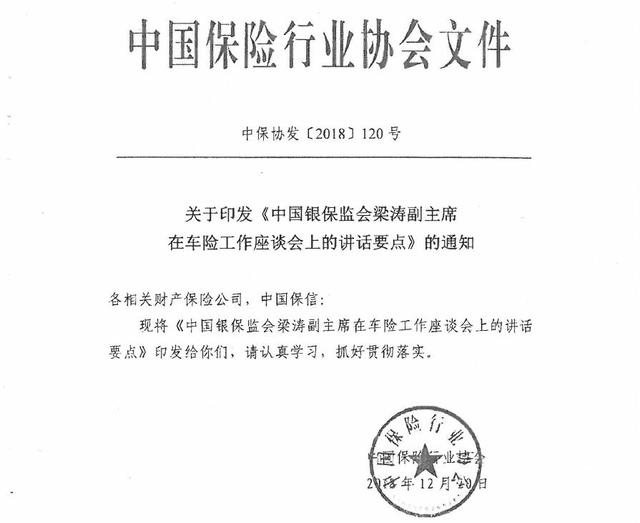

如果,你觉得这是危言耸听,那么来自中国保险行业协会(2018)120号文件-关于印发《中国银保监会梁涛副主席在车险工作座谈会上的讲话要点》的通知,则为我们呈现了一个中国汽车保险行业的真实状况,以及其中乱象。

1. 汽车保险市场呈下行趋势,引通知中内容-2018年前10月,车险保费6309亿元人民币,同比增长4.87%,而保费增速却同比下滑5.52%。并且,车险仍然占据整体财险行业超过一半的占比,具体为65.23%,但这一比例同比下降了4.82%。

这意味着,车险行业仍然是保险业的重中之重,但将康状况显然遇到了明显问题。

图片来源:网络

2. 目前的车险改革取得了一定成效,保障范围进一步扩大,赔付金额有所提升。投保率也进一步提升,截止2018年10月,此前1000多万只购买交强险的用户购买了车辆的其他商业险。

3. 不过,泡沫依然是车险行业不能回避的最大问题。

以下的真实数据可能超出非常多人的认知,引自通知原文,"2018年前10月,全行业经营现金流为负数,不仅没给保险公司带来多少利润,甚至连现金流也不能给到。"

并且,车险行业中乱象频出,比如大家最常见的,4S店购买新车必须在4S店上保险,用高定价、高手续费捆绑新车销售,侵害了消费者利益;盲目的追求规模,追求保费的数字,却不考虑实际的经营现状,这也是导致车险行业现金流负数的主要原因之一。

并且,还存在着数据造假问题,引自通知原文—为逃避监管,部分保险公司在前端通过销售费用延迟入账、将销售费用转移到理赔或其他科目、甚至打白条,不入账等方式,最终带来的是运营数据的不真实。

看似健康的背后,可能隐藏着很多危机。也正因此,2019年的中国汽车保险行业开始了新一轮的整治。目前,车险行业强制要求,车险手续费新车上限25%,二手车上限20%。

于是 4S店模式下的车险开始被掐死

经过几年的快速发展,中国汽车保险行业确实有了更多元化的发展,比如电话车险、网络车险成为更多人的新选择,再比如保险的赔付、购买也越来越灵活。

但是!我们要直面的现实依然是,就目前的车险行业来看,依然类似中介,没有自己的渠道团队,所有业务基本靠买,从大中介、从4S店手中购买。其中,4S店作为做大的汽车零售渠道,牢牢占据着绝对大的份额。

但,目前的现状是,4S店的传统发展模式受到了极大的挑战。不赚大钱,无处赚大钱,这几个字摆在所有品牌的绝大多数4S店面前。

因为汽车市场的快速发展,如今中国的乘用车市场中保持生产的企业就有85家之多,这一数字超过全球汽车品牌的相加总和,既有全球品牌,更有中国品牌,再加上近几年新增的众多造车新势力,竞争激烈不言而喻。

而4S店作为厂商的零售渠道根基,面对这样的竞争,想要保持正常运转、健康的现金流、避免资金链断裂,就要多卖车。增加单店销量+市场竞争激烈,最终呈现出的结果是,除了极少数品牌的车型价格坚挺之外,绝大多数品牌的车型在4S店终端销售都有不小的优惠幅度,卖车不再是一件那么挣钱的事儿,如果仅依靠车辆销售的利润,中国的绝大多数4S店都无法存活。

卖车甚至是赔钱。

以豪华品牌凯迪拉克为例,此前定位于奥迪A6L、宝马5系、奔驰E级的车型为凯迪拉克XTS,面临激烈的市场竞争,它的定价先是有官方下调,再有4S店终端7-75折的优惠折扣。新车指导价30-36万元区间,而实际购买的裸车价格仅为22万元左右起步。

卖车不赚钱不只是少数品牌的特例,2018年中国市场年销超过150万台巨头企业4S店渠道同样面临这样的难题。我们采访到5家该品牌的实际运营者,他们共同面对着一个难题。

"厂家带来的库存压力,是我们目前最为恐惧的。2018年年末,最高峰时,库存达到2.3-2.5左右,也就是不和厂家进货任何车型,现有车型足够卖2个多月。"其中一家负责人表示出这样的苦恼。尽管厂家在优化4S店的库存结构,截止最新消息,几家店的库存指数也仍在1.5左右,相对此前来说健康不少。

卖车利润愈发微薄,4S店的正常运转就只能依托厂家的返利,以及做衍生。

衍生中包含的是,金融、保险、二手车、售后、分期、零配件这几个重要组成部分。整顿之前的车险市场,恰恰是4S店发展模式下的主要盈利来源之一。

2015年时,消费者在4S店进行购买汽车保险,保险公司会给予4S店18%的手续费返利;而在此后的几年间,随着车险行业不断的扩大现有规模,以及上述我们讲过的乱象,手续费返利早已上涨至40%甚至更高的水准。

在我们的走访调查过程中,车险行业资深人士甚至给出了2018年中发生的真实案例。2018年的成都市场,甚至有保险公司为追求账面数据,给到了65%的手续费返利。

如果,在4S店购买新车商业保险的金额为5000元,那么带给4S店的行业平均利润(按40%计算)就是2000元,而如果以成都个案65%计算,那这个金额是3250元。别忘了,4S店还会向购买保险的消费者收取相应的手续费,也就是从两个买方(保险公司、消费者)双向收钱。

所以,这就是为何很多消费者在4S店购买新车都会遇到要求强制第一年购买保险、全险的原因。

2019年的新一轮治理之中,如今的费率从40%-65%骤降至25%,而随着保险进一步改革,这个数据可能在未来会进一步下调。

4S店模式下以汽车保险的双重收费作为盈利点,这样的生存方式正在慢慢被捏死。

传统4S店模式的其他 也在慢慢被捏死

金融贷款—分期购买高价格物品,是目前市场的一个主流,而且变得越来越热门。但是本质上,它的热度并非因为市场正常增长的自然结果,而是背后资本方发现其中的利益点,推动之下、越推越多的产物。

在2009年-2015年的这个时间段中,中国汽车市场销量增势喜人,但过快的销量增长之下金融分期只是个初级市场,各家车企均忙于冲击销量,无暇顾及。也就在那时,分期买车的主要渠道是各家银行推出的专项汽车贷款。

在4S店办理银行汽车贷款,实际上4S店的盈利模式和如今的汽车保险一样,一方面收取消费者的手续费,另一方面完成办理,则能从银行金融部门拿到相应的手续费返利。

当然,这也只是几年前的模式,近几年的汽车金融同样发生了类似车险的变化。银行汽车贷款退出市场舞台,4S店中的主流金融渠道变成了各大汽车厂的内部金融渠道。原因也非常简单,银行汽车贷款的利率过高,而厂家金融的最高利息不过2厘/年,甚至如今的主流变成了0利率、0利息。4S店只要完成厂商规定的金融分期任务,就能像卖车一样,年底拿到相关的返利。

当然,厂家金融也就意味着,监管渠道更畅通,其中的潜规则更少,4S店能从中增加的收费渠道也就越少,因为贷款门槛足够的低。只要征信达标,只要身份证、驾照两张证,就能办理贷款购车。

二手车此前可以赚取其中的差价,但是随着越来越多二手车电商的诞生,消费者越来越了解二手车,国家推出相关的管理办法,二手车行业中的猫腻不能说灭绝了,但事实上确实越来越少。

如今的4S店受到越来越多的监管

售后、零配件、服务费方面也同样如此,监管愈发严格,此前乱象的利润空间越来越少。

如今,相对稳定的利润空间只能从现有的服务渠道中寻找。比如分期金融中的GPS费用,比如保险渠道中的续保、其他附加险等衍生。

写在最后:

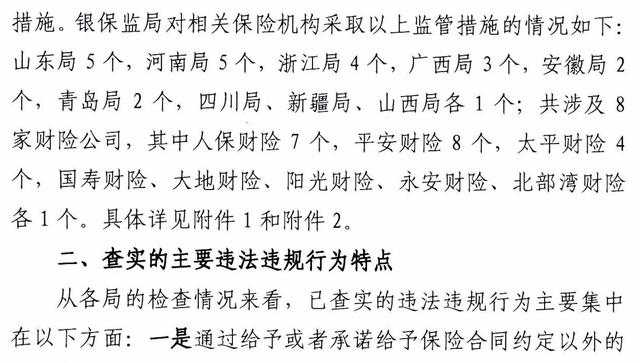

4S店传统模式下的车险行业,将必须放弃以前的很多灰色地带和潜规则。根据2019年2月20日的最新消息,银保监会财险部函(2019)52号文件,我国24个违反最新规定的地市被处罚,其中山东局5个、青岛局2个、河南局5个、浙江局4个、广西局3个、安徽局2个、四川1个、山西1个、新疆1个,涉及8家财险公司:人保财险7个,平安财险8个,太平洋财险4个,国寿、大地、阳光、永安、北部湾财险各1个。

4S店模式下的一切(车辆买卖、汽车保险、分期金融、维修售后)如今看来都面临着更透明的监管,而这意味着,2019年-2020年期间,如果没有更创新的盈利模式,销量惨淡的品牌、4S店只会黯然退场。

更重要的,你我要知道的是,作为车企的命根子,如果4S店渠道的生存受到损害,企业就会很快衰落,甚至倒闭、破产,近几年间出现的大量资金链断裂风险,在汽车产业中也变得愈发凸显。

在国家扩大开放的大策略下,保险、金融、汽车近乎同期要迎来全球跨国巨头们的新一轮挑战,4S店所展示的只是结果,而真正反映出的现象是,淘汰赛加速。

最悲观的情况,在2019年就会诞生出第一批被市场淘汰的汽车企业,那么下一个话题就是,它们是1家、2家、3家?最后留下的又会是几家?

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

本文相关品牌车系

趣图推荐

大家都在看

.png)