江铃前三季销售18.46万辆 同比下降5%

10月27日,江铃汽车股份有 限公司发布2015年第三季度财报。报告显示,2015年前三季度(1-9月),江铃汽车销售了184594辆整车,同比下降5%,包括80092辆 JMC品牌卡车,40624辆JMC品牌皮卡,15000辆驭胜品牌SUV,48878辆福特品牌商用车。1-9月实现销售收入169.66亿元,比去年 同期下降6.24%;净利润15.40亿元,比去年同期上升0.62%。

延伸阅读:

中金汽车研究分析:商用车低迷拖累业绩增长,期待未来新车型上市发力

发展趋势

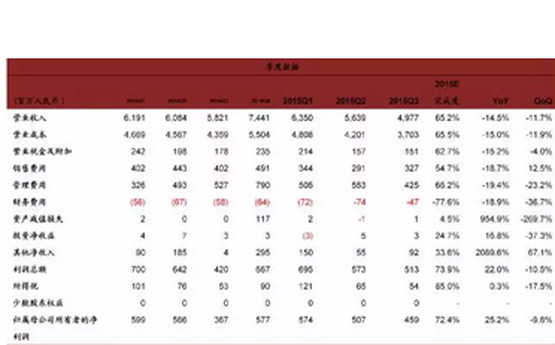

江铃汽车销量拖累营收下滑,费 用率控制出色:三季度受经济低迷和去年同期轻卡高基数影响拖累,单季度销量同比下滑17.1%,营业收入49.8亿元,同比下滑14.5%。车型销量结构 有所优化,福特全顺占比提升至30%,带动毛利率环比略有改善。三季度单季度公司管理费用率和销售费用率同比均有所下降,总体优化0.9个百分点,公司三 季度扣除非经常性损益的净利润达到3.8亿元,同比增长5.8%。

撼路者10月正式上市,福特驭 胜双品牌SUV战略正式实施:10月撼路者将正式在全国上市,福特对江铃的产品支持由商用车扩展至乘用车领域,未来中长期进一步的福特产品导入值得期待, 而福特和驭胜双品牌SUV战略又将有助于江铃抓住SUV这一高增长市场机会。撼路在定位于越野型SUV细分市场,中长期有望成为这一细分市场龙头车型;但 中短期来看,受制于中国宏观经济和销售网络限制,撼路者短期销量快速上升恐有一定压力。

研发费用高峰将过,中长期业绩 成长值得期待:2016年江铃汽车将有全顺轻客、MPV以及驭胜SUV N330共计三款车型上市,预计公司研发费用高峰期将在未来2-3个季度到来,随后公司研发费用压力将大大降低,而新车型的导入上量也将有望为公司中长期 业绩增长奠定基础。

盈利预测

考虑商用车受宏观经济拖累影响,下调江铃汽车2015/16年盈利预测至21.3/27.7亿元,下调幅度为1.4%/8.5%,同比分别增长0.9%/30.1%。

估值与建议

看好福特支持下的江铃新一轮产品周期,但受商用车市场低迷影响,预计江铃汽车短期催化剂不足。将江铃A/B股目标价由RMB42/HK$42下调至RMB32/HK$32,下调幅度为23.8%,分别对应2016年10/8倍P/E,维持江铃汽车A和江铃B中性评级。

江铃季度数据:

盈利预测调整表:

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

相关阅读

.png)

大家都在看

趣图推荐

.png)