货车市场不见"金九银十"

2015年11月19日 09:31:41

来源:卡车之家

2015年前10个月,国内货车共销售232.7万辆,同比下滑11.92%。根据11月11日中国汽车工业协会信息发布会公布的数据来看,国内货车市场并没有出现往常的“金九银十”,而是持续低迷疲软。

● 同比下滑近30% 中重型货车依然是重灾区

10月份,重型货车产销4.38万辆和4.52万辆,同比下滑了13%和11.82%,而前10个月,国内重型货车共计销售45.4万辆,累计下滑28.33%。

10月份,中型货车产销2.01万辆和1.82万辆,同比增长2.72%和-10.84%;1-10月,国内中型货车共计销售15.38万辆,累计下滑25%。

● 同比增长2.51% 微货成唯一增长车型

10月份,轻型货车产销12.66万辆和12.8万辆,同比增长4.34%和12.76%;1-10月,轻型货车共计销售127.4万辆,累计下降6.94%。

10月份,微型货车产销5.13万辆和4.51万辆,同比增长15.66%和0.5%;1-10月,微型货车共计销售44.53万辆,累计增长2.51%。

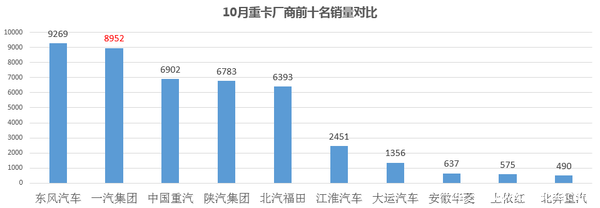

在今年1-10月销量排行前十的重卡企业中,所有企业销量均出现不同程度的降幅,上汽依维柯红岩下降幅度最大,达到64.8%;大运汽车累计降幅最小,为7.0%。值得一提的是,一汽下半年绝地反击,从7月份14%的市场占有率增至10月份的20%,进步可谓巨大。

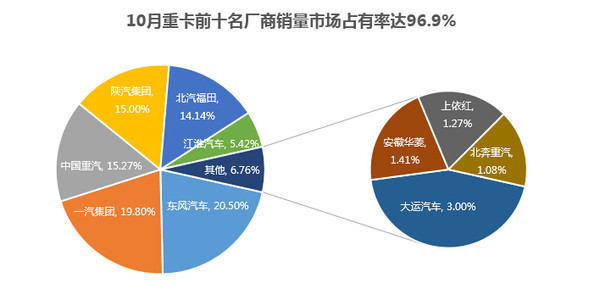

● 前十名厂商市场占有率进一步提高,重卡市场集中度加强

10月份前十名厂家的市场占有率进一步增大至96.9%,重卡市场集中度进一步加强。这也证明在未来的货车市场,集约化、品质化才是主导方向,小企业将继续面临残酷的淘汰。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

相关阅读

网友评论

0人点赞

| 评论0条

请登录后发表评论,或快速注册

登录并发表

.png)

大家都在看

趣图推荐

.png)