厢式半挂车产量严重下滑 原因何在?

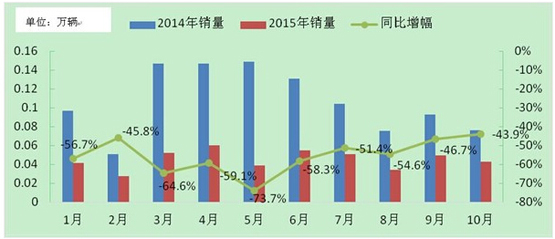

自2010年以来,我国经济增速呈下行趋势,在未来很长一段时间,这个趋势还将延续,并且经济结构也逐渐由投资主导型转化为消费主导型。随着经济结 构的调整,我国运输需求开始减少,物流市场开始高度细分,企业竞争由“量”向“质”转变,卡车市场进入结构调整期,而挂车市场规模也随之减少。1~10 月,厢式半挂运输车销量为0.5万辆,同比下滑57.7%。相较于2014年,同比降幅进一步增大。

究其原因:

首先,与煤炭运输市场不景气有很大的关联。为了能够增加单次运输量,业内用去顶的12 m以下厢式半挂运输车从事煤炭运输服务。该部分市场,成为了2010年厢式半挂运输车销量的有力支撑。但近年来,我国能源结构出现调整,在工业生产与发电 方面,天然气与非化石能源正在逐步替代煤炭,2015年1~10月,我国焦炭累计产量同比下滑5.1%,火力累计发电量同比下滑2.6%。加上铁路与港口 发运能力提升,以及国家对中小型煤矿的治理与关闭,我国煤炭公路运输的需求大幅的下滑。所以12 m以下厢式半挂运输车市场急剧萎缩,从而导致厢式半挂运输车市场整体销量大幅下滑。

其次,由于公路运输监管不到位,部分改装厂将集装箱半挂车进行改装,充作厢式半挂车使用。2015年1~10月份,我国进出口物流总额同比下滑,运输需求减少,但集装箱半挂车销量居高不下,占据了半挂车市场近15%的市场份额。

再者,12 m以上厢式半挂运输车主要用于零售商品配货运输,尽管社会消费品物流总额增速相对较高,但其仅占据我国物流市场极小的市场份额。2015年1~10月,单 位与居民物流总额同比增速高达33.3%,但其占全国物流总额不足2%。所以零售商品配货运输市场规模相对狭小,还不足以对厢式半挂运输车市场形成支撑。

最后,我国公路物流的专业程度还有待提升,货源整合能力偏弱。运营者更偏向于选择适用各类货物运输、配货更加方便的仓栅式半挂运输车,而厢式半挂运输车的货源则更固定与规范,以目前我国的物流业现状而言,面向市场相对狭隘,这也是厢式半挂运输车发展迟缓的原因之一。

从单月产量来看,2015年1~10月,厢式半挂运输车月度销量保持低位运行,同比降幅皆在40%以上。尤其是3~6月同比降幅相对较高,平均在60%以上。3~4季度,同比降幅有所回落,但是从环比方面来看,其销量不如第2季度,厢式半挂运输车还处于低谷。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

相关阅读

.png)

大家都在看

趣图推荐

.png)