凤凰网汽车讯 (文/子涵 编/青竹)理想没有再写新造车的盈利神话,但也近似了。

11月29日,理想汽车发布第三季度财报,净亏损2150万元,这意味着理想每股净亏损为0.02元,如换算成美元,这个数字将会是0。

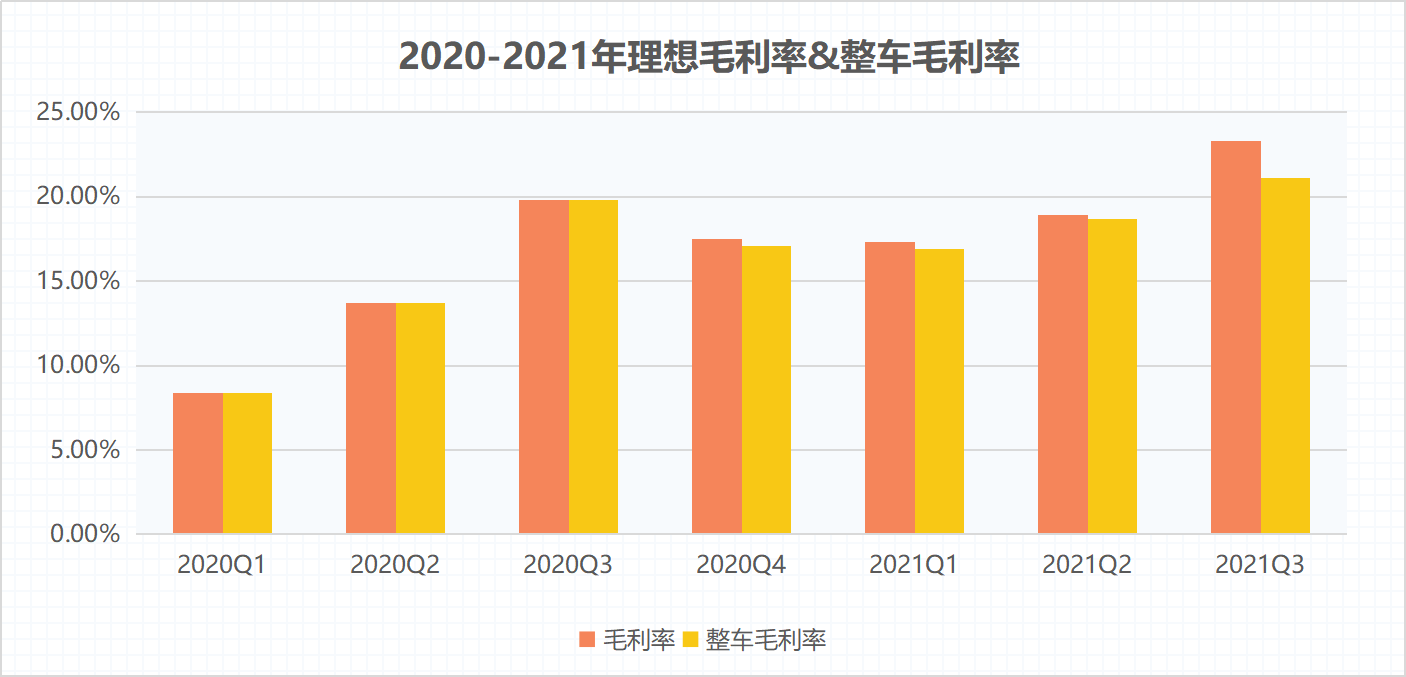

此外,营收同比增长209.7%,车辆毛利率升至21.1%,经营现金流21.7亿元历史新高的好成绩也广受认可。

至少投资人和散户显然都很买账,不仅高瓴资本在第三季度首次选择建仓,财报发布后,理想盘前大涨8.49%。

时下是岁月静好的模样,但研发“迟缓”可能性,现有技术壁垒薄弱,销售费用飙升,车型单一,纯电车型太遥远等问题仍然困扰着理想。

纵观今年第三季度,前有何小鹏得意,后有李斌发愁,夹在中间的李想虽无近忧,但有远虑。

单车真就YYDS?

理想汽车第三季度交付25116辆汽车,同比增长190%。在供应链重压之下,理想依然守护着新势力中单车最强的铁王座。

而依托于理想 ONE的强势表现,理想Q3的营收增长率、净亏损与毛利率都在向好。

同比增长209.7%,超过小鹏187.4%与蔚来116.6%的增幅。

多挣少花也成为了理想扭亏的一大要因,在第三季度,理想净亏损为0.21亿,环比减亏减少79.9%;而蔚来汽车净亏损为8.35亿元,环比增亏42.3%;小鹏汽车净亏损为15.90亿元,环比增亏10.4%。

车辆毛利率上,理想以21.1%的车辆毛利率,超过车辆毛利率18.0%的蔚来,与毛利为14.4%的小鹏。

不仅车辆毛利率与第一阵营间拉开差距,理想Q3的综合毛利率也增加至23.3%,其中卖碳积分挣的2个亿占了大头。

有数据显示,理想汽车10月新增订单数为其销量的两倍,这样的订单量级很有可能维持到今年年底。

理想在业绩会上也表示,目前影响产能的主要因素仍然是供应链。理想坦言,到明年第一季度,ESP相关部件依然会存在短缺问题。“缺芯”之苦下,理想也别无他法,只能说“正在和博世沟通”。

“先交后装”方案的毫米波雷达的供应问题应该会在11月得到解决,但ESP芯片短缺的问题持续困扰着理想。

芯片之外,产能也是新势力增长的一大桎梏。此前理想在招股书中明确提到,常州是其唯一生产基地,大致年产能为20万辆,即单月产能为1.6万余辆。若以此计,理想正逐渐向交付极限逼近。

于是建厂成了唯一选择,在现代工厂收购案尘埃落定后,理想汽车的北京制造基地于11月正式开工建设,计划于2023年投入运营。理想方表示,到2023年底,在双班作业的情况下将会达到50万台。

对新势力来说,宇宙的尽头依然是卖车。

目前,理想已经摆脱二季度改款带来的阴影,第三季度俨然是2021理想 ONE大型真香现场。且得益于2021年理想ONE价格提升,单车收入环比提升5%。

招银国际研究部经理白毅阳表示,理想财报中最亮眼的内容,便是四季度交付指引。以30000-32000辆的目标估算,除10月已确认的7649辆,理想 ONE的销量应该会在11、12月都取得过万的成绩。

单车过万应该是新势力中第一个,反映出其比较强的产品力。

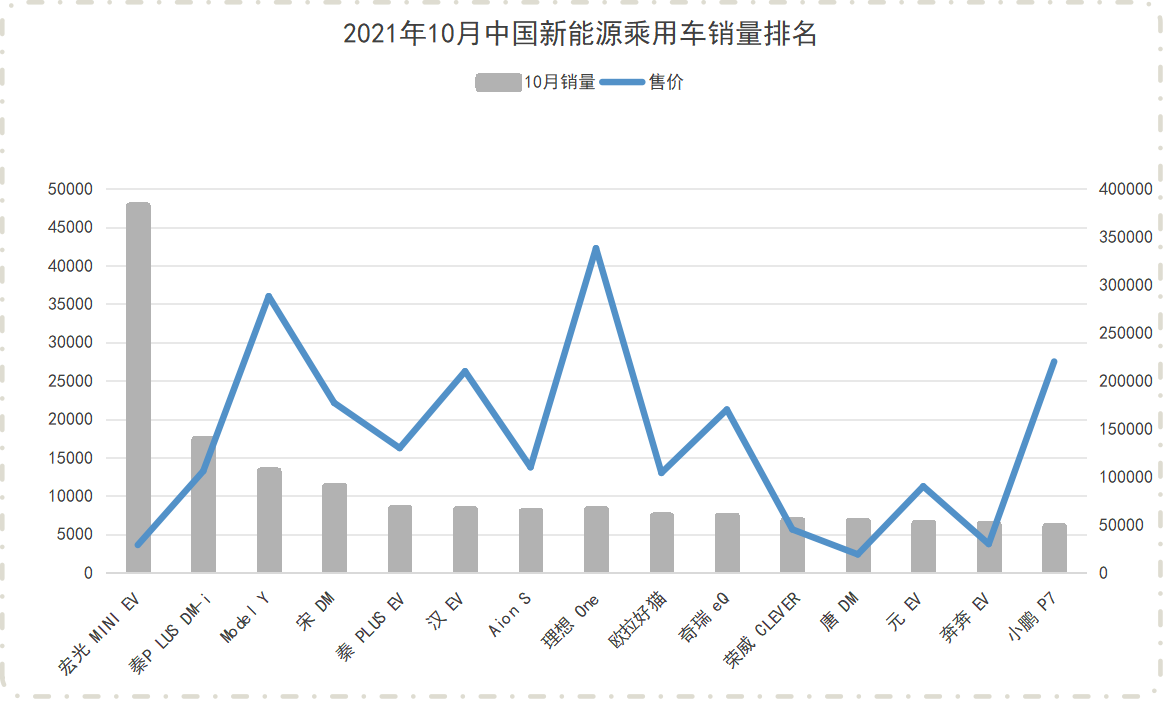

在单车售价方面,理想也在新势力中高端品牌阵营中一骑绝尘。

以2021年10月中国新能源乘用车销量排名为例,理想 ONE甩开小鹏 P77个身位,客单价也是前15名中最高。

如果以2021年1-10月销量计算,则理想 ONE可以在新能源乘用车销量排名中跻身至第五,也是唯一采用增程式解决方案的车型。

除单车表现之外,理想依旧是“蔚小理”中单店平均月销量表现最好的一家,但这一数据正随着其门店扩张,不可避免地出现下滑。

2020年底,理想单店平均销量103台/店,小鹏32台/店,而蔚来单店平均销量为28台/店。以季度末月份销量除以同期门店数量为计算方法,2021年Q3,理想汽车单店平均销量为46台/店。

在零售门店与覆盖城市数上,理想“数”不敌众,但也以平均一天开出1.4家的速度稳定扩张着。随着开店扩张的步伐,本季度销售成本为人民币59.6亿元。同比增加196.1%,环比增加45.9%。理想表示,这一数据增加表现与收入增加一致,主要由于2021年第三季度车辆交付量增加。

销售网络的扩张和促销费用增加也带来了一般及行政费用的增高。烧钱换规模是新势力的必由之路,理想在业绩会上也坦言,年底会将销售门店新增至200家,这一数量翻倍是2022年的目标。虽然扩张远未到停止之时,但理想表示,未来会将这一费用控制在10%甚至更低水平。

在2021年第二季度,理想在销量上成功超越小鹏成为第一,这与理想ONE改款后上市的表现有关。但背后,理想ONE依然是“孤军奋战”的状态,理想旗下还是有且只有一款增程式车型。

虽然已是老生常谈,但在赴港上市的招股书中,理想一口气列出了80多页潜在风险提示,有一项内容是单一车型及增程式的担忧。

可以看出,登陆港股后的理想汽车手握488.3亿现金,变得更加不缺钱了。但今天的理想,依然缺新车,缺一个能令资本市场动容的好故事。

2023晚不晚?

理想第一款纯电何时出现无疑是其走入新势力角斗下半场的关键。

但很遗憾,这个时间要比想象中晚,预计将在2023年问世。等理想上桌后,菜是否早就凉了?

忆2019年4月的上海车展,李书福在理想汽车的展台上,向李想竖起了大拇指。“你们速度够快的呀”,当天正是理想 ONE发布的日子。与吉利相比,理想走向第一梯队的速度确实很快,但研发除外。

理想的下一步依然是增程式。

靠单车打天下的理想表示,将在2022年推出新车型X01,但依然是增程式。

虽然理想官方表示,“会凭借单一车型占领市场,可以推出不同的款式去覆盖更大的市场份额。”

2021年Q3,理想的8.8亿的研发支出几乎也都花在了招人上。

有消息显示,理想自动驾驶计划在年底增至600人,并表示从2022年起,理想汽车所有的新车型,都将标配与L4级自动驾驶兼容的必要硬件。但尽管投入在增加,但理想技术优势的壁垒至今还未成形。

在5月发布会上,理想曾承诺NOA系统会于9月上线,但至今仍处于延期状态。理想汽车CTO王凯在2021Q3业绩会上表示,将于12月进一步发布NOA,并强调“对比同类系统会是最大的一次升级”

在自动驾驶领域,NOA唯一的优势可能就是新车型直接能升级,并且全员免费。

理想官方表示,目前免费的原因是“需要大基数的用户群体训练算法模型,以实现最佳的用户体验。”

在2021年7月发布的港股招股书中,理想汽车称自己的“电动汽车技术布局,与其他主要竞争对手处在同一水平”。

其中对于充电技术的描述为,“下一代充电设施预计于800V高压平台运作。”在2021Q3业绩会上,理想表示这个800V平台预计将在2023年投入使用。这与该公司之前提到,计划每年至少推出两款高压纯电动车型的信息一致。

理想没有在会上透露研发具体的节奏,只是表示4C电池与高压空调系统也有不错的进展,在时间线上进展和计划一致,希望在2023下半年交付HPC-BEV。

其实早在2020年底,理想汽车联合创始人沈亚楠在接受采访时就曾表示,理想已经洞察到电动汽车电压平台高压化趋势并开始技术布局。

“目前(高压平台)已进入黎明期,有很多人都开始做了,技术都有了,只是一个产业化的问题。”他还表示,理想在这方面研发进展比预期要快。

但又一年过去,隔壁的小鹏汽车G9已经发布,预计在2022年第三季度交付,该车型有望成为首个量产配置碳化硅芯片的800V高压平台。

也有行业专家预测,已经针对高压平台布局的埃安、岚图、极氪、极狐等车企,几乎都会在2021年底前后陆续实现量产,理想的技术还停留在会“坚持高压路线”的口号上。

曾有业内人士分析称,“理想没有超越第一梯队其他成员的技术实力,主要依靠产品卡位精准。一旦实力玩家入场人数变多,理想很可能会出现无法通过技术拉开显著差距的问题,长期高强度的研发支出,同样会影响其估值。”最后他总结道,理想目前仍有不小的获利空间,但长远看很难成为顶级企业。

“产品与新商业”

究其根本,理想的增长与毛利优势,主要都来源于增程式。

增程式电动汽车,由于其在电池用量方面占优,车身也无需大规模铝制材料,因此BOM对比传统燃油车仅高出10%,这带来了直接的价格优势。在供应链压力之下,理想维持其主要优势成本也变得更难。

第三季度业绩会上,李想只亲自回答了一个问题,就是“请分析一下第三季度理想汽车成本为何会上升”。

他表示,“理想会保证毛利率不过高也不会过低,长期稳定投入10%以上的研发费用,用于产品之外技术的投入。”并强调,这是科技硬件企业很重要的责任。

但尽管如此重视“硬件”与“研发”投入,李想本人的风格却非技术控,他更像一个刀法精准的产品经理。

李想曾经在混沌大学讲过一门课,叫做《产品与新商业》。这两个词汇完美地概括了他的经营理念,也足以概括理想汽车:找一款定位最精准的产品,再用新的商业打法占领整个市场。

在开发之初,理想就是通过找准市场切入了增程式SUV,精准狙击了30万的家用车市场。这足以证明理想十分善于发掘现有商业模式中的裂隙。

在课上,李想也将自己的经验总结为两个要点“一个选对市场,另一个是我要忘记我自己,谁能帮助我赢谁就上,而我变得没那么重要。”

在市场之外,理想汽车还将优秀的组织架构奉为圭臬。

沈亚楠曾表示:“与传统车企相比,理想现在的资本实力也不弱。比起可迭代的技术与产品,组织架构才是理想的最大优势。”

李想本人对于组织结构的优化也非常痴迷。

早在2019年,他就意识到汽车行业作为一个长周期和重资产的高难度行业,品牌、战略与组织必须是公司的重中之重。上湖畔大学向阿里取经,学习谷歌推广OKR,学字节做共创型组织,但其中最核心的,还是向华为学IPD。

并非学习狼性文化,而是Integrated Product Development,集成式产品开发。致力于在不影响产品开发结果的情况下,将研发费用减少一半的目标。

但造车不比互联网,大家都在新技术浪潮中摸索前行,谁又能做到独善其身?即使理想汽车将这份自信保持到今天,也不得不走上车企研发、建厂与开店三大老“套路”,以研发增长换一个更具确定性的未来。

两次上市成功,让理想有了充沛的现金流,拿到了第一梯队的入场券。但再远一些的未来究竟会如何,毕竟做好“产品定位”能够成就一种新商业模式,但这种优势无法变成护城河。

诚如李想所说,“造车这么难的行业,必须训练出一个从18层地狱为起点往上爬的创业企业,熬出地面,才能有更强的竞争力。”但理想汽车是这家能够爬上来的企业吗?在2023年到来之前,一切仍是未知。

凤凰网汽车公众号

搜索:autoifeng

官方微博

@ 凤凰网汽车

报价小程序

搜索:风车价

.png)

.png)