6年未出险保费肯定降?不一定

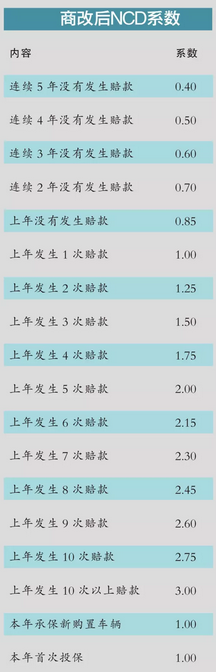

商业车险费率改革(下文简称“商改”)已经正式在全国范围内启动,其中,最受人们关注的无疑是最新的NCD系数,即“无赔款优待系数”的引入,更何况与全国适用的NCD系数相比,北京地区的NCD 系数区间更宽,达到0.4―3.0。这也让很多消费者有信心:只要连续3年以上未出险,保费即可低于以往历年水平,可现实似乎并没有让所有人如愿。

那么,商改真的能拉低连续多年未出险的车主的保费吗?同样对保费价格有影响的交通违法系数、自主核保系数、自主渠道系数以及车辆折旧率又是怎样发挥作用的?今后,如何出险才划算……围绕这些热点问题,我们不妨从一个连续6年未出险,商改后保费反而提高的真实案例中寻求一下答案。相信从中你也可以找到商改对自己的影响。

连续6年未出险 保费不降反升

6月25日,北京正式实施商业车险费率改革,新旧条款费率完成切换。就北京地区来说,商改后保费价格的高低主要受NCD和交通违法系数影响,由此,人们在计算自己的保费时难免理解为:新车上一年没出险,保费享8.5折优惠;连续两年没出险,保费享7折优惠;连续三年没出险将打破此前最低7折的费率限制,保费享6折优惠;连续四年、五年没出险,保费分别享受5折、4折优惠。

然而现实情况却并非如此。

6月28日,也就是北京实施商改后的第三天,家住通州的徐先生接到保险公司发来的信息,称如果与上一年投保内容一致,那么经最新核算,徐先生现在续保的话,商业保费需要1601.64元,而就在6月4日,保险公司为其核算的商业保费还是1511.35元。要知道,徐先生的爱车购买于2009年8月,除了在2010年2月出过一次险外,此后连续将近6年未出险,而且当初仅有的一次报案修理费总共也不过1800元。“可为什么我的保费没有下降,反而上涨了呢”徐先生纳闷之余回忆起自己曾在2014年有过一次30%的超速违法记录,“难道是因为这个?”

另外,还有一点让他不解的是,商改后,车辆折旧率理应促使保费下降,可他并没有感受到。

事实上,有相同困惑的不只徐先生,和他一样出险记录保持良好的一些车主原本也自信满满并不急于在商改前续保,结果保费实际上有所下降的只占了一部分。

交通违法系数只看上一年

商改后,全国范围实施的NCD系数是从0.6―2.0,打破了原来的7折限制,而就北京和厦门来说,这一系数的范围更加宽泛,按0.4―3.0执行。用保险公司的话来说,抛开其他因素,单从NCD系数来看,连续3年,以及3年以上未出险的客户保费优惠肯定比以往大得多,也可以理解为,“3年”即商改红利门槛。

从这一点来说,徐先生的条件显然可以享受到比商改前更高的优惠。

另外,对于徐先生疑惑的超速记录可能是影响其保费上升的因素。保险公司表示,交通违法系数的具体设定是:闯红灯3次,保险费率上浮5%,直至最高上浮15%;超速(未达50%)3次,保险费率上浮5%,直至最高上浮15%;超速(超过50%)1次及以上,保险费率上浮15%。而且,这一系数只关乎驾驶者上一年的表现,并不强调连续年限。

也就是说,徐先生2014年的超速违法,并不会影响他此次的保费。

另外,值得提醒消费者的是,NCD系数的评定不仅看“年份”,“连续性”同样重要。举例来说,如果某位车主连续5年没有出险,可偏偏在商改前一个月出了一次险,那么在他次年续保时仍享受不了优惠。

车型零整比或致保费微涨

排除上述两个“人为”因素,产险精算师白羽分析认为,导致徐先生的保费不降反升的关键原因很可能是车型调整。

所谓的车型调整系数主要受车型零整比、赔付率等决定,其中零整比起到关键作用。车辆的零整比越低,保费也会较低,反之保费则越高。

其实这当中的道理很简单,首先要知道,零整比指的是车型全部零配件的价格和与新车销售价格的比值,这就表示,相同售价的两款车,零整比越高,维修成本越大,保险费率自然也就越高,而在商改之前,两款不同新车的购置价只要一样,费率也一致。

据太平洋产险相关负责人介绍,车型调整系数范围为0.8―1.2,对于一汽大众、上汽大众等零整比较低的车型使用系数也相对较低,而对于北京奔驰、雷克萨斯、尚酷等零整比较高的车型,相对应的车型调整系数也更高。而徐先生的车辆为2009款1.8 L科鲁兹,从零整比考量,这款车在车型调整系数上并不占便宜。

车辆“折旧” 保费影响不明显

商改后,新投保或续保的消费者不难发现,在车辆信息的价格上,除了此前就有的新车购置价,还新增了行业实际价值和协商实际价值,这些都是为了帮助解决长时间被外界广为诟病的“高保低赔”问题。

而在徐先生提供的两份保费明细中,记者也留意到,商改前,他的车损险保额为13.19万元,而商改后则下调到了6.54万元。不过,就保费来说,车损险和保额保持不变的三者、盗抢、玻璃、自燃、涉水险一样都没有下降,而是均有小幅上涨。

对此,白羽解释称,车辆在折旧上体现的优惠不会显示在保费计算中,而徐先生的车损保额下降,保费却出现微涨,很可能是保险公司的经验赔付率决定的。

保险公司自主优惠有保留

什么是经验赔付率?依照保险公司的说法,我们可以将其理解为,保险公司的自主核保系数和自主渠道系数,而这也是此次商改唯一由保险公司自主决定保费价格的权利。当然,保监会给这两个系数划出了可选用区间――0.85至1.15,行业俗称“双八五”。

综合徐先生良好的出险、交通违法记录,以及车辆折旧等因素,能够抵消其保费下降的除了车型调整系数外,业内分析,很可能还有一个原因是,相比上一年,保险公司今年抬高了“双八五”的取值。

“当然,这并不代表保险公司有意多收钱,最主要的是受制于整体经营成本的压力。”业内人士解释称,根据此前试点地区的情况,商改直接导致报案次数的减少,但保险公司在竞争车险业务上的费用却相应有所增加,即便赔付率降低,总体经营费用仍是上涨的,而保监会明文规定,保险公司的经营综合成本率不能超过前三年的综合成本率的平均值,并且一旦发现企业超出了这一警戒线,会直接勒令其停业,重新上报费率。今年5月31日,保监会通报的6家财险公司被责令暂停车险费改新品就是最好的例子。

要知道,经过这一折腾,保险公司的“双八五”只能向更高一端倾斜,随之带来的是市场竞争力下降。

实际上,综合成本率的分母就是保费,而保险公司打折之后很有可能导致保险公司车险经营成本和保费的冲突,因此,保险公司才会在“双八五”上越来越有所保留。从另一个角度来看,保监会之所以如此严格监守综合成本率,根本目的在于防止各公司的恶性竞争。

如何得到保险公司“85折”

业内人士表示,通常来说,被保险公司认定为没有大风险,并且车辆购置价在10万―30万的普通家庭用车绝大多数都可以打到85折,只有风险系数较高,购置价在百万上下的车型才会偏向1.15。

依照这一定律,购置新车的消费者可以提前将这一因素以及零整比考虑在内。

商业保费怎么算?

按照最理想的假设,某人连续五年没出险,且上一年没有交通违法记录,另外又符合“双八五”最低折扣的条件,那么此人商改后的保费折扣计算公式为0.4×0.85×0.85×1=0.289,也就是说车主可以享受到的最低优惠价格是2.9折。

具体保费=基准保费×NCD×自主核保系数×自主渠道系数×交通违法系数

维修费多少值得出次险?

毋庸置疑,在所有的保费价格影响因素里,NCD系数最关键,换言之,出险次数直接决定着次年保费的高低。那么在什么情况下出险,才能“赚回”次年多交的保费呢?

很简单,比较实际维修费用与NCD导致保费上涨部分费用的高低,前者低于后者则没必要报案,反之出险更划算。

举例来说,某车第一年保费为8000元,在这一保险期内仅发生一次轻微事故,如果车主自行维修需要花费300元,但换来的是次年NCD85折的优惠,相当于1200元。如果经保险公司出险,次年的NCD系数为1,没有任何优惠。显然,车主自行维修更划算。

驾驶证未及时审验车损可获赔

车损、三者、盗抢、车上人员责任险,以下情况均可以获赔。

其中包括,驾驶证失效或审验未合格;其他依照法律法规或公安交通管理部门有关规定不允许驾驶保险机动车的其他人情况下驾车;发生保险事故时无公安机关、交通管理部门尚未核发合法有效的行驶证、号牌(或临时号牌或临时移动证);改变使用性质未如实告知;发动机车架号同时变更;诉讼费、仲裁费。

自家车撞自家人可获赔

商改后,因第三方对被保险机动车的损害而造成保险事故的,被保险人向第三方索赔的,保险人应积极协助,被保险人也可以直接向保险公司索赔。

新条款扩大了保险责任范围,在商业车险条款责任免除中,将三者险中“被保险人、驾驶人的家庭成员人身伤亡”列入承保范围,也就是说开车撞了自家人也列入了承保范围。

扩大车损获赔因素

根据新规,意外导致车上人员撞伤的,可获赔偿。

被保险机动车所载货物坠落、倒塌、撞击、泄漏所造成的损失,已不再是车损险责任免除事项了。

车上人员被“关照”

商改后,车上人员发生以下意外也可以获赔。包括,车门没有完全闭合;车上人员在被保险机动车车下时遭受的人身伤亡;被保险车辆被抢夺、抢劫过程中造成的人员伤亡。

“高保低赔”得缓解

“高保低赔”一直是车险行业广被诟病的问题。此前,商业车险保额一直按新车购置价或实际价值或双方协商价值确定。赔偿处理中全损按照出险时实际价值赔付,部分损失时如果按照新车购置价投保,则按照实际修理费用赔付,但不能超过出险时当时实际价值。

而此次商改明确,保额由投保时车辆实际价值确定。赔偿处理时全损按照保险金额赔付,部分损失在保险金额内按照实际修理费用赔付。

附加险种也有调整

商改后,原有险种中的38个附加险及特约条款仅保留10个,且新增1个。也就是说,改革后的附加险目前共计11项,包括了大家熟悉的玻璃单独破碎险、自燃损失险、新增加设备损失险、车身划痕损失险、发动机涉水损失险、修理期间费用补偿险、车上货物责任险、精神损害抚慰金责任险、不计免赔率险、机动车损失保险无法找到。

三方责任严格定责

若发生交通事故,有第三方责任者时,需明确责任,严格定责。

众所周知,此前,若遇到小剐蹭,交警会鼓励双方利用快速定责的方法私了,交通责任明确的,可以通过拍照或者使用交警APP的事故e处理功能,上传照片快速定责,而交通责任不清晰的,尽量不要私了。

商改后,如果各修各车会导致责任双方的车险出险次数均有增加,正确方法是应该先拍照挪移车辆至不妨碍交通处,报警让警察到现场进行责任判定,从而减少无责任方的损失。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

.png)

大家都在看

趣图推荐

.png)