现在全款购车和贷款购车已然成为消费者的主流消费方式,前两天有位粉丝在后台向小编咨询到,说他最近想入手一辆10万左右的汽车,他想了解全款与分期付款购车到底有多大的差距,究竟以哪种购车方式才是最划算的?以前小编也在4S店做过销售,那么今天小编就给大家聊一聊,一辆10万左右的汽车,全款购车和三年分期会有多大差距。

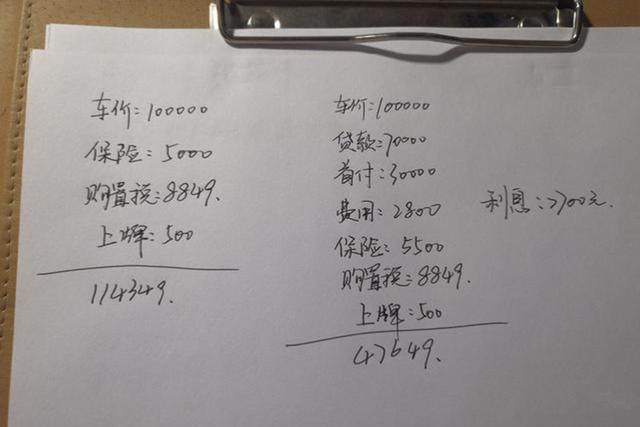

首先我们先来看两组数据,从下图的数据对比上就可以直观的看出一些差距。左边的一组数据是按照全款购车来计算的,全款购得一辆10万元的汽车,其中有4个项目的费用是必须要花费的,这主要包括裸车价、保险费、车辆购置税以及上牌费,全款购得下来大约需要11.4349万元。

右边的一组数据是按照三年分期购车来计算的,就以首付30%为例,即首付3万贷款7万,然后加上购置税、上牌、保险一些列费用后,该车落地大约需要4.7649万元。假如你购得的车型并没有免息政策,那么利息按照正常计算大约需要7700元。

通过以上两组数据对比,我们不难发现,贷款买车要比全款买车相比,不仅多出了几项手续费和利息,而且在保险费用上也多出了500元,这500元就是贷款买车需要购买的抢盗险和自燃险,最关键的是保险的第一受益人不是你,而是第三方担保公司,这也是贷款买车和全款买车的一方面差距。

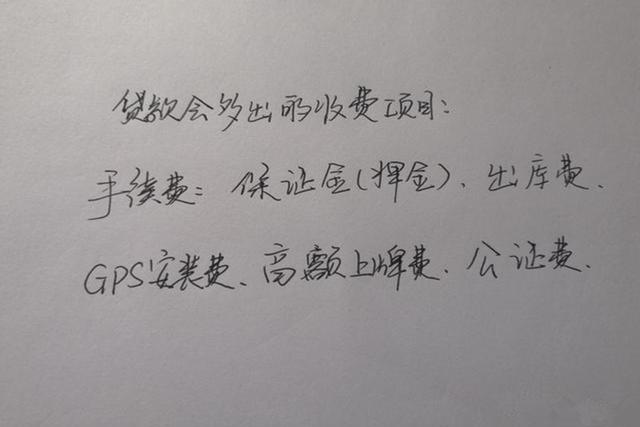

当然贷款买车还一种情况,那就是我们上4S店买车时,除了上述到的一些手续费、利息、购置税、保险、上牌等费用以外,很有可能还会多出一些其他额外的收费项目。

譬如说保证押金、出库费、GPS安装费、高额上牌费、公证处公证费等等,而4S店销售人员一般是不会将这些费用全部说明了的,充其量会在收费项目中含含糊糊说上那么1到2个。但是如果你换成全款买车,那么贷款买车所产生的这些收费项目则就全没有了。

编辑总结:

之前小编在4S店工作时,所能接触的客户绝大部分都是选择贷款买车,这些人之所以贷款买车,可能是家里的确需要一辆车,而手头资金又不是那么宽裕,这种情况是可以理解的。

但如果您手中有足够的资金还选择贷款买车,个人觉得就有点不理智了,毕竟汽车就是一个消费品,开上几年后,无论是你贷款买的也好,还是你全款买的也罢,它的保值率却是一模一样的。再一个要知道,您理财的利息是永远跑不赢贷款利息的,所以说全款买车是一个比较划算而又明智的做法。不知您对此有没有不同的看法和想法?欢迎在下方评论区内留言一起探讨!

凤凰网汽车公众号

搜索:autoifeng

官方微博

@ 凤凰网汽车

报价小程序

搜索:风车价

.png)

.png)