依你之见,日系车在华销量会全面反超德系吗?

2019年7月,乘用车销量152.8万辆,同比下滑3.9%,下滑幅度收窄;2019年1-7月,乘用车累计销量1165.4万辆,累计同比下滑12.8%。这里值得注意的是,以本田、日产为代表的日系品牌,以同比2位数增速,大有挑战以大众、奔驰为主的德系品牌“霸主”位置,这一情况,有可能发生吗?

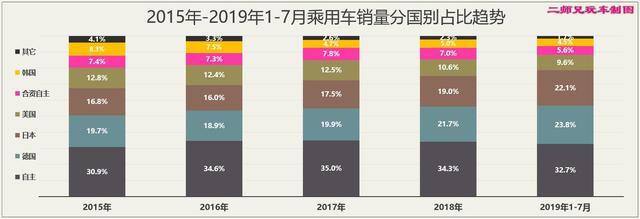

2019年1-7月,乘用车分国别销量占比德系品牌为23.8%,日系品牌为22.1%,两者相差仅为1.7%。自2016年开始,德系和日系品牌销量占比均连续增长,不过两者差距缩小,如此来看,日系品牌超过德系品牌,或许只是时间问题。

下面,我们将从轿车、SUV和新能源3个市场逐一进行分析,探寻日系品牌超越德系品牌的可能性!

轿车市场,日系穷追不舍,德系老大位置不易挑战

2019年1-7月,轿车市场德系销量191.4万辆,同比下滑14.7%;日系销量155.2万辆,同比增长6.1%。虽然同比增速一正一负,但德系月均领先将近6万辆的差异,还是与日系拉开了差异。

朗逸和轩逸是德系和日系品牌轿车市场的代表车型,同时也是轿车整体市场表现的“风向标”,长期占据着轿车市场冠亚军位置。自2015年开始,朗逸始终保持领先优势,即使2018年被轩逸反超,但2019年1-7月,朗逸还是“打了一场漂亮的翻身仗”。

重要的是,随着消费升级持续推进,奔驰、宝马等德系品牌在轿车市场持续发力,而日系铃木、马自达等品牌加速萎缩;同时,大众廉价品牌捷达轿车产品也将上市,该产品价格与自主品牌核心产品相当,势必为德系轿车市场带来增量。

不管当下还是未来,德系品牌轿车市场老大位置,很难动摇。

SUV市场,日系后劲不足,德系持续发力

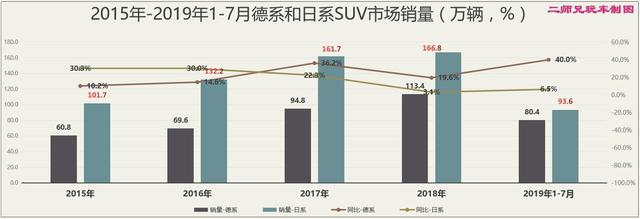

2019年1-7月,SUV市场销量德系80.4万辆,同比增长40.0%;日系93.6万辆,同比增长6.5%。作为当下消费趋势,两品牌的SUV车型均实现了同比增长,不过,德系同比增速大幅领先日系,销量规模差距也由2017年的67万辆,下降至当下的13万辆,大有赶超之势。

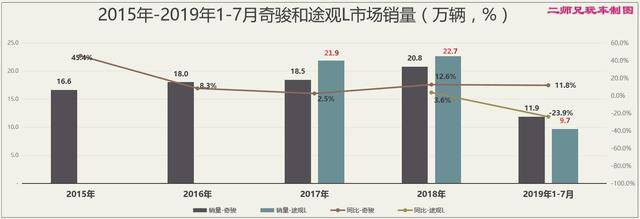

不同于轿车市场,本田CR-V、丰田RAV4和奇骏等日系产品先于途观L、途岳等德系产品上市,很好的抢占了市场先机。不过,奇骏和途观L作为日系和德系SUV市场核心产品,年销20万辆的成绩,表现还是不错的。

随着探歌、T-cross、途岳等新品及次新品销量贡献,德系品牌在SUV市场开始发力,大有超越日系品牌的趋势;尤其,随着大众廉价品牌捷达产品上市,9月份捷达首款SUV产品捷达VS5将上市,定位紧凑级的捷达VS5,价格甚至比入门级的奕泽都要低。

德系产品在SUV市场持续发力,或将助推德系品牌在2019年超越日系品牌。

新能源市场,德系领先优势明显,日系望尘莫及

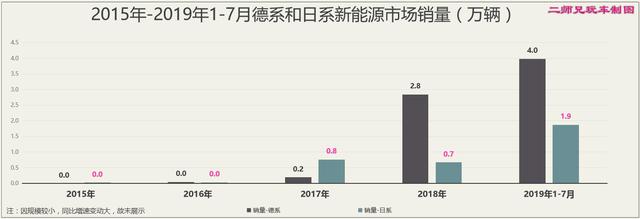

作为未来发展趋势,新能源市场发展迅猛。尤其在双积分政策压力下,各大厂商均加大投放,德系和日系亦是如此,2019年1-7月,销量分别为4.0万辆、1.9万辆。销量规模看似不大,但在整体100万辆年销量市场来看,表现还是可观的。

德系和日系在新能源市场投放产品较少,但从其未来投资情况看,德系丝毫没有留给日系任何机会。2018年5月,江淮大众新能源项目开工;同一时期,奔驰新能源北京项目开工;同年10月,宝马与长城的合资新能源工厂破土动工;而日系品牌却反应“慢一拍”。

德系品牌在新能源市场持续大力投入,日后必将转化为销量,日系想要追赶可谓是“望尘莫及”。

结束语:

2019年,乘用车市场延续2018年低冷态势,已连数月负增长,但品牌表现不尽相同。以本田、日产为代表的的日系品牌,持续以2位数的同比增速,吸睛无数;作为乘用车市场“老大哥”的大众,却以负增长暗示着其市场表现乏力,于是日系品牌销量超越德系品牌的观点,不断被行业人士提及。

不过稍作分析便知,德系在SUV市场逐步发力和在新能源市场持续大力投入,将助推德系品牌销量“更上一层楼”。轿车市场,两品牌产品布局完善,可以说是旗鼓相当;SUV市场,日系抢占先机优势,不过随着德系在SUV市场产品投放完善及销量贡献,其优势正消耗殆尽;新能源市场,奔驰、大众等德系品牌持续大力投资,与日系品牌“慢一拍”表现形成鲜明对比。依你之见,你觉得,日系能赶超德系吗?

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

本文相关品牌车系

趣图推荐

大家都在看

.png)