当充电柱遇上新基建:“小透明”会成为新蓝海吗?| 观察

3月, 当国内疫情逐渐缓和,按下暂停键的中国经济重新迈开了脚步。对冲疫情带来的损失也好,实现经济发展动能转换也罢,“加快新型基础设施建设”成为中央政府为刺激经济开出的药方。

过去一个月,当汽车行业在逆境求生时,行业中极具体的一环——新能源汽车充电桩,因为“新基建”站上了风口。 作为总投资达数十万亿的新基建锚定的七大领域之一,海量的资金与关注度将涌入这个细分领域,几成必然。

当“小透明”成为新蓝海,干惯了苦活累活的充电桩行业,将会迎来怎样的变革?

一

3月4日,中共中央政治局常务委员会召开会议,会议指出要加快 5G网络、数据中心等新型基础设施建设进度。 新型基础设施建设包括特高压、新能源汽车充电桩、5G 基站建设、大数据中心、人工智能、工业互联网和城际高速铁路和城市轨道交通等七大领域。

作为新能源汽车关键配套设施的充电桩,以新基建七分之一的身份,就此走到了台前。 充电桩之所以被新基建选中, 一来,是因其资产重 ,单台充电桩价格最高可达15万元; 二来,充电桩的需求缺口显著 ,充电桩数量不足,已成为新能源汽车进一步推广的重要制约因素。

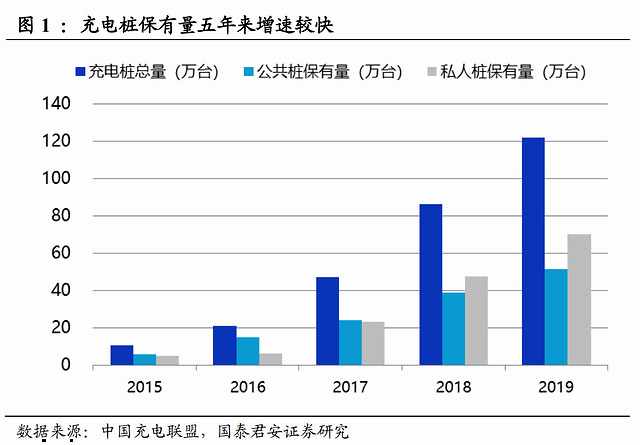

根据2015 年印发的《电动汽车充电基础设施发展指南(2015-2020 年)》,到2020年中国新能源汽车与充电桩的“车桩比”,应该达到1:1。 然而根据2019年的统计数据,截至去年底,中国共有充电桩121.9万个,车桩比仅为3.5:1——这意味着,如果按照规划,今年国内其实有超过200万个充电桩缺口。

而在工信部发布的《新能源汽车产业发展规划(2021-2035)》征求意见稿中,提出了 “2025年新能源汽车销量占比达到新车销量25%”,对应新能源汽车年销量约600万辆。 如果届时以车桩比1: 1做要求,那么充电桩一年的新增需求就将达到600万个。 国泰君安测算称,到2025年,充电桩将累积成为一个千亿市场。

而自去年开始,工信部明确表态,日后将把对新能源汽车的百亿补贴,逐渐转向对充电桩的补贴。

在新基建的指挥棒下,可以预见的市场需求与补贴收益或将更快变现,各方资本因此加快了对充电桩的布局:

3月初,国内第一大公共充电桩运营商特来电完成了总计13.5亿元的增资,新引入了鼎晖投资以及国调基金。 其中,鼎晖投资是管理上千亿资产的知名机构,国调基金则是国家队背景、管理资产规模达到3500亿元的中国最大私募股权投资基金。

3月6日,中央为新基建定调后的第三天,主营动力电池的宁德时代,与福建百城新能源科技有限公司成立合资公司上海快卜新能源,主营新能源汽车充电桩业务。

3月27日,与充电桩没什么交集的蚂蚁金服,也入股了一家充电桩运营企业简单充,在后者占股33%,为第二大股东。

一个月内密集出现三笔投资,一时间,颇有各方资本角逐充电桩蓝海之势。

二

充电桩行业是个典型的“政策市”。6年前的一次政策利好,掀起了资本进入充电桩行业的第一波浪潮。

2014年,国家电网发布《关于做好电动汽车充换电设施用电报装服务工作的意见》,对社会资本参与充电桩建设予以支持。也是在这一年,如今在公共充电桩领域排名第一、第二的特来电、星星充电相继成立。

经过多年努力后,中国的新能源汽车充电桩达到近120万个,其中51.64万个为公共充电桩,余下的70.27万个则为私人充电桩。

一般来说,私人充电桩基本为交流慢充桩,功率不超过10kW;公共充电桩中直流快充桩占比较高,其中功率最大的,能超过120kW。考虑到电网的承受能力,在推广充电桩过程中,国内一直持交流慢充为主、直流快充为辅的发展态度。

在私人充电桩的建设中,新能源车企是绝对的主力,它们通常给出买车送桩、买车优惠安桩的条件,为用户安置私人充电桩。比如,国内最大的新能源车企比亚迪,其销售/送出的充电桩就超过了36万个。

而在公共充电桩的建设中,车企考虑到品牌影响以及资产利用率的问题,通常退居二线,只有小规模的投入(特斯拉的超充站以及上汽打造的上汽安悦除外),更大的空间属于专业的充电桩运营商。在充电桩站上新基建风口后,目前新进入的资本着眼点也在充电桩运营环节。

然而,仅仅发展了不到十年时间,充电桩运营就已经成了一门高度集中、与汽车行业多赢格局大不相同的行业——行业前三的特来电、星星充电、国家电网,占据了超过70%的市场份额。原因正是在于充电桩的基建属性:投入资产重、回报周期长。

以行业龙头特来电为例,根据特来电母公司特锐德董事长于德翔的说法,特来电在5年时间中累计投资了50多亿元,前四年总共亏损了6亿元,在2018年才刚刚跨过盈亏平衡线。据行业人士称,充电桩运营企业的回报周期为5-9年。

也正是由于重资产、长回报周期的属性,特来电、星星充电在短短5年时间里,筑起了护城河。对后来者而言,除非下定“花大力气挣小钱”的决心,否则充电桩运营并非一个值得进入的市场。

但新基建的政策风向,让这一定论多了些X因素。

三

某种程度上而言,充电桩运营这门生意,跟新造车有些相似——描绘的前景是光明的,但需要切实的盈利能力证明未来的美好。幸运的是,政策的东风到来后,充电桩运营离盈利又近了一步,通往盈利的途径,也多了一层助力。

由此,充电桩运营的盈利其实已经有了四重保障:一靠补贴加持,二靠规模效益,三靠增值服务,四靠资产减重。

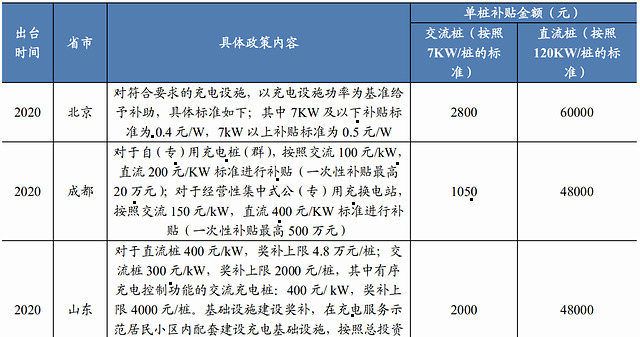

其实,在2020年开年后,充电桩列入新基建项目之前,北京、深圳、山东、成都已经率先出台了对充电桩建设的补贴扶持政策,按交流/直流、私桩/公桩划分,单桩可得补贴从1050元-60000元不等。若以15万元一个的大功率直流充电桩举例,补贴落地后最高可覆盖其40%的建设成本,将极大改善建桩的高成本问题。

可以预见,在充电桩建设列为新基建项目后,更多地方政府将出台补贴措施甚至加大补贴力度。不过也要考虑到,由于充电桩不像汽车产业链那么长,对上下游整体带动有限,因此部分地方政府或许态度并不会很积极。尤其是在经历了疫情后,地方政府的财政状况可能会对补贴力度造成影响。而且,未来中央是否还会针对充电桩出台国家层面的补贴,也是市场在密切关注的问题之一。

在补贴的加持下,充电桩安装量今年有望迎来更大幅度的增长。而这将有助于充电桩运营企业发挥规模效益,提升运营效率。其实,去年的数据已经体现了这一点——2019年,公共充电桩数量增长到2018年的1.3倍,而公桩充电量则达到了2018年的2.9倍。这意味着,在2019年,公共充电桩的进一步增加起到了正向效应,平均每台公桩的运营效率大大提升。

同时,充电桩运营商们也在避免“管道化”,即仅仅变成一个“充电的”。探索、打通新场景,是避免管道化的主要出路。目前,充电桩运营商主要的思路为,通过充电服务获取的数据,构建智慧充电网络,与本地生活、出行服务的数据链条打通,在充电的单一业态上构建增值服务。比如,特来电正在着力建设自己的智慧充电体系。

不过,这个工作不太可能由充电运营商来主导。业内人士分析,蚂蚁金服入股简单充,其目的或许就是利用后者的数据,来打通自己的数据链条,实现更精准的消费者服务乃至更精准的风控体系。

最后,在充电桩运营的实践中,相关企业也摸索出了把重资产做轻,给自己减负的方式。路由社注意到,国内第二大充电桩运营商星星充电正在推广其合伙人制度,不仅直接投资充电桩能成为其城市合伙人,有地、电的资源也能成为其合伙人。不少商业地产商,出于设施配套的考虑,与星星充电达成了合作,为其提供场地,减少了后者在选址、用地上的投入。

尽管充电桩重资产、长回报周期的固有属性没有改变,但上述四重保障不同程度地分担、化解了风险,对于排名前列的充电桩运营商来说,盈利可以预期。不过,对于后进的资本来说,即使有政策加持,要翻越前者的护城河也并非易事。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)