经销商迎来历史拐点:盈利模式、业务模式、经营理念转变迫在眉睫

文 | 周丽君 李懿欣

欢迎供稿 | Autodealer@163.com

前言

中国乘用车市场正迎来历史性拐点:

2019年中国车市进入存量主导阶段,2020~2025年存量占比会持续大幅提升;2021年中国主流乘用车的平均车龄有望超过6年,2030年有可能挑战10年;2022年将放开最核心的乘用车股比限制,牵一发动全身,流通领域等会迎来更自由的市场竞争。上述演变不约而同涉及用户、市场、制度三大核心板块,直击经销商的盈利模式、业务模式、经营理念三大命门。

近二十年经销商像太监一样,为车企鞍前马后,形成“2345代理模式”。存量时代的到来,经销商与车企的传统合作关系会加速瓦解。紧盯存量市场这块大蛋糕的,不止经销商,还有车企。多数车企在金融、二手车等领域早有布局,且收获颇丰,目前正磨刀霍霍,准备向经销商最核心阵地(保养维修)下手……车企并不想给经销商做大做强的机会。

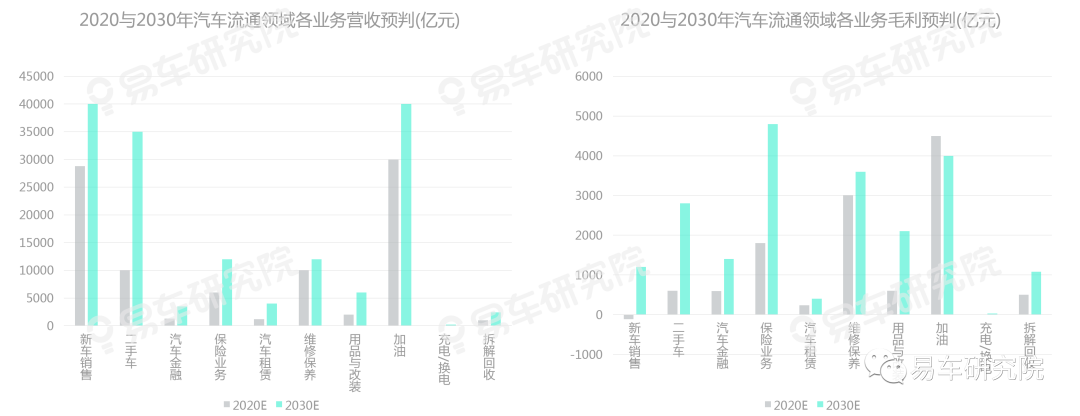

如果说增量时代是车企的主场,存量时代就是经销商的主场,为经销商构建自己的独立王朝,提供千载难逢的新机遇。未来十年经销商在二手车、金融、用品等领域的营收增长空间都很大,尤其是二手车,营收增长逼近1.5万亿。经销商毛利改善空间更大,新车销售、二手车、用品等都有千亿级别的毛利提升潜力,金融、保险、保养维修等也有很大提升空间。

2020~2022年广大经销商应抓紧重新思考和规划人生,应抓紧向“2121自主模式”转型升级,应明确告诉车企,这是我的地盘,我的主场,尔要战便战。

报告正文

中国汽车经销商洞察报告(2020版)

增换购占比超50%,经销商面临新战略抉择——盈利模式

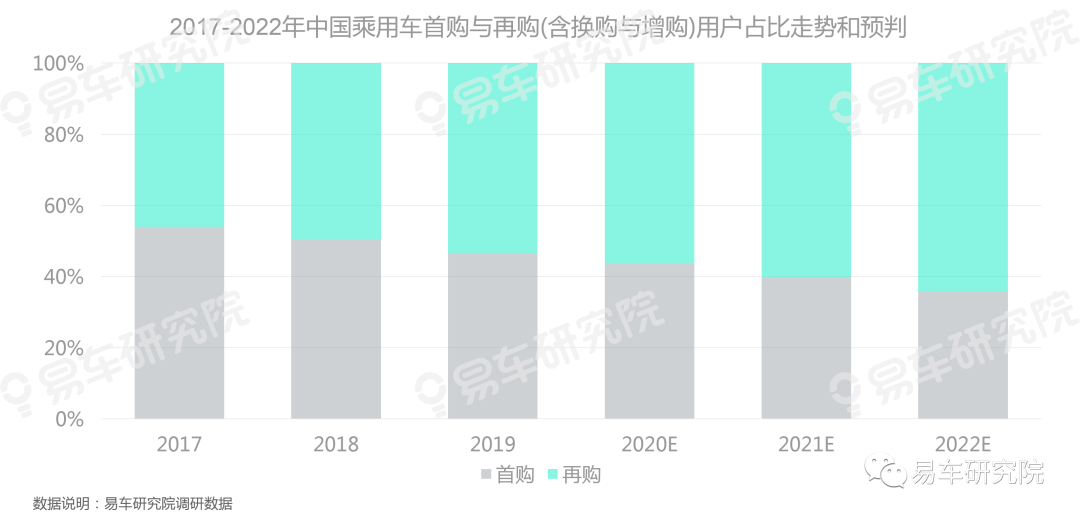

据易车研究院调研数据显示,2019年中国再购用户首次突破50%,达53.37%,意味着中国乘用车市场正式步入存量时代,且未来几年增换购比例会持续提升,存量时代的色彩会越来越浓重。存量时代的核心变化,即老用户增多。老用户越多,购车越成熟和理性,越可能对4S店的保养、维修等高收费业务形成挑战。再加这些衍生业务都是4S店的核心利润,意味着存量时代的到来,将直接危及经销商的传统盈利模式。未来几年增换购比例的持续提升,对经销商的威胁将与日俱增。2020~2022年广大汽车经销商面临新战略抉择——重塑盈利模式

6年及以上车龄将超50%,经销商面临新战略抉择——业务模式

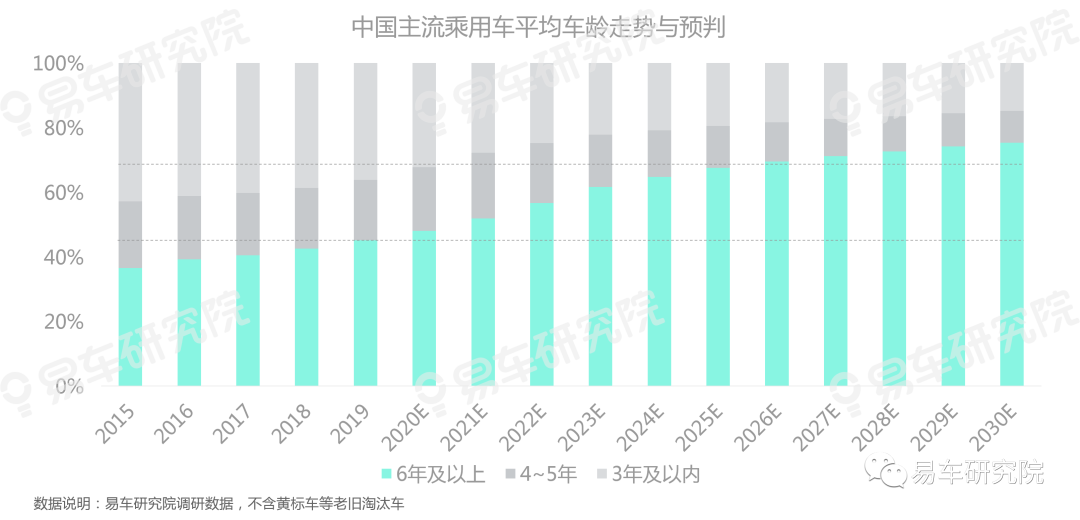

易车研究院预判2020年中国主流乘用车(不含黄标车等老旧淘汰车)的平均车龄接近6年,2021年6年及以上车龄的比例有望突破50%,2025年接近70%。结合欧美走势和中国实际变化分析,当主流车型的平均车龄超过6年,理论上二手车、维修、保养等会出现更独立、更快速的发展。目前美国平均车龄在十一二年,为二手车等业务、配件连锁店等业态的蓬勃发展,提供了坚实基础。即便不卖新车,美国多数经销商也能依靠二手车等业务持续发展。当下中国,一旦新车销售不畅,经销商离破产就不远了。2021~2030年中国乘用车的平均车龄有望达到十年上下,二手车等将出现蓬勃发展的势头,估计二手车营收会由目前的1万亿左右,飙升至3.5万亿上下,与新车营收并驾齐驱,二手车销量有望逼近或突破4000万辆,成为经销商的核心业务。目前经销商的二手车、保险、金融等业务主要依附于4S店,遭遇车企压制,很容易错失新机遇。2020~2022年广大汽车经销商面临新战略抉择——重塑业务模式

2022年放开股比限制,经销商面临新战略抉择——经营理念

2022年放开最核心的乘用车“合资股比”限制,将产生牵一发动全身的改革效益:助力中国汽车研发转型升级与抢占全球制高点,助力中国汽车供应链转型升级与抢占全球制高点,助力中国整车制造转型升级与抢占全球制高点……其中与广大经销商密切相关的是渠道领域的转型升级,理论上会推动直营店、体验店、大卖场等新模式的普及,助力渠道向多元化转型,助力经销商与车企平起平坐等。目前经销商的经营理念主要以配合车企,扩大新车市场份额为主,以往哪怕大型经销商,对构建大卖场、连锁店等独立业务的表态,都是小心谨慎,甚至唯唯诺诺。面对抢夺股比放开机遇这种直接挑战车企权威的抉择,广大经销商一定更加焦虑或忧郁。问题是,车企倒没什么好焦虑的,诸如上汽通用、上汽乘用车等大大方方推出车工坊、车享家等新业务,直接抢夺经销商的业务。来而不往非礼也,2020~2022年广大汽车经销商面临新战略抉择——重塑经营理念

用户加速流失等内患,迫使经销商加快战略抉择

增换购比例增加与用户加速流失遥相呼应:据J.D.Power公开发布的数据显示,近一年授权4S店在保活跃用户的回店次数,由2018年的3.4次下滑至2019年的2.8次;另据卡思公开发布的数据显示,授权4S店用户占大盘的比例,由2018年的57.7%下滑至2019年的39.9%。

基于J.D.Power和卡思的测算逻辑,结合疫情与再购用户比例演变,以及召回次数和免费保养服务越来越多等趋势,易车研究院预判2020年授权4S店的用户回店次数将跌破2.5次,占大盘用户的比例将跌至30%。按这种趋势推演,除免费保养外,至2022年多数授权4S店的新用户,在一年后差不多就彻底流失了,经销商想把毛利率控制在5%及以上水平,会难上加难。

存量时代来临,老用户增多,理应对服务周到、体验优质的4S店,更感兴趣才对!为什么会事与愿违?当下的4S店模式已经输在抢夺存量先机的起跑线上,希望能引起每一位经销商高层与车企高层的高度警惕与深刻反思,加速战略抉择

行业趋冷、疫情冲击等外忧,迫使经销商加快战略抉择

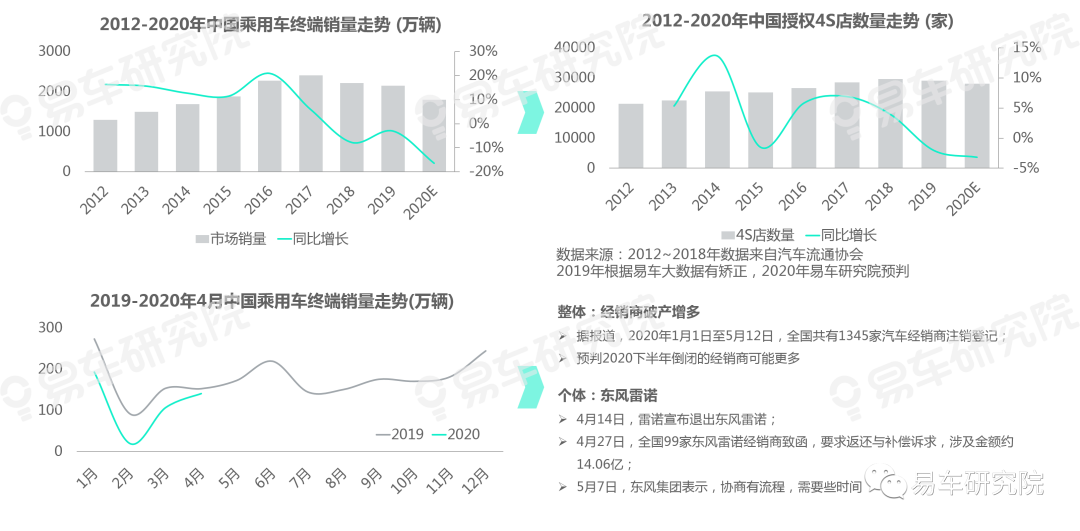

2017~2019年中国乘用车的终端销量,由2406万辆急转直下至2152万辆,期间授权4S店数量的增长,同样呈现趋缓和下滑趋势。2020年原本是车市小年,因为受制于过年因素,理论上是走量关键期的1月和12月的销量将被大幅稀释。再加疫情冲击,使2020年车市雪上加霜,预估全年终端销量将跌至1800万辆,不仅扩大了经销商破产规模,而且增加东风雷诺等“暴雷”频率,加剧经销商困难。

中国汽车流通协会发布的《2019年全国汽车经销商生存状况调查报告》显示,经销商亏损进一步扩大,由2017年的11.4%飙升至2019年的41%(在车企眼里,亏损的经销商,往往也是挣钱的)。受制于疫情冲击,易车研究院预判2020年经销商亏损规模会接近50%。在2020中国汽车经销商大会上,汽车流通协会会长沈进军强调,疫情加快中国汽车转型进程

近二十年经销商全力配合车企提升销量,未来十年是经销商独立发展的关键期,2020~2022年是经销商战略抉择的关键期

中国乘用车市场正迎来历史性拐点:2019年中国车市进入存量主导阶段,消费更成熟的增换购用户成为购车主体,2020~2025年存量占比还会持续大幅提升;2021年中国主流乘用车的平均车龄有望超过6年,未来还会持续提升,2030年有可能挑战10年;2022年将放开最核心的乘用车股比限制,牵一发动全身,包括流通领域都会迎来更自由的市场竞争。上述演变不约而同涉及用户、市场、制度三大核心板块,直击经销商的盈利模式、业务模式、经营理念三大命门。近二十年经销商像太监一样,为车企鞍前马后,2020~2022年是时候重新思考和规划下自己的人生问题了,否则未来十年连伺候车企的机会都没了!

新车高增长与品牌垄断授权,是经销商角逐增量时代的核心背景,使经销商成为车企体系的重要一环

从1999年3月26日成立第一家4S店——广汽本田特约销售服务店,到2020年6月的二十多年里,中国车市授权4S店的数量飙升至近3万家,繁殖能力惊人。之所以发展这么快,与两大核心背景密切相关:

第一,在市场层面,中国新车销量高歌猛进,由本世纪初的百万辆飙升至2000多万辆,以4S店为主的航母战斗群式打法,最适合这种顺风顺水、大开大合、高歌猛进式增长的作战环境;

第二,在政策层面,相关部门竭尽全力为车企发展保驾护航,力挺以4S店为主的航母战斗群式打法,2005版《汽车品牌销售管理实施办法》,全面强化了车企在品牌授权中的统治地位,2017年版《汽车销售管理办法》,虽有重心向保护经销商与消费者方向倾斜,但仍维护了车企在品牌授权中的统治地位。

基于4S店授权体系,经销商成为车企体系的重要一环,为提升车企销量冲锋陷阵

以4S店为核心平台,以新车为核心业务,以考核为核心业绩,是经销商角逐增量时代的核心形式,经销商被牢牢束缚于车企体系

增量时代,基于新车高增长与品牌垄断授权的特殊历史背景,围绕哪里卖、卖什么、怎么卖三大核心议题,经销商都全力配合车企:经销商的售车平台,高度集中于由车企牢牢把控的4S店,再基于此,滋生出部分助力4S店去库存的二网,至于综合店、大卖场、电商、直营店等还处于探索阶段;经销商的销售内容,自然以服务车企的新车销售为主,再基于此,衍生出保养、维修、保险、金融、二手车等业务。虽然目前衍生业务为经销商贡献了主要利润,但前提得有新车业务;对4S店进行详细考核的,不是自身的经销商集团,而是第三方车企,且事无巨细,建店、装饰、培训、营销、管理、服务、话术等,统统得接受车企的考核

争取返利、培育衍生业务、优化品牌、拓展网点,是经销商角逐增量时代的核心策略,经销商玩命助力车企攻城略地

在车企主导的游戏规则中,经销商不断壮大自己的核心策略主要有四点:

一,积极争取返利是经销商求生存的核心策略。本质上,返利游戏约等于车企用经销商的钱,“优化”经销商,属于典型的霸权游戏;

二、积极培育保养、维修、金融、保险、二手车等衍生业务,是经销商谋发展的核心策略。其实多数经销商心里很清楚,一己之力很难对抗或改变当下由车企主导的游戏规则,但经销商也没闲着,都在积极布局衍生业务和培育独立体系,包括永达二手车、广汇金融、长久物流等,尽量减少车企倒闭和新车销量波动等的冲击。总之,经销商会经常向车企哭穷,车企也知道经销商在哭穷,经销商更清楚车企知道自己在哭穷,彼此已形成种“非对抗的默契” ;

三、优化品牌组合是经销商做强的最核心策略。在4S店主导的现行模式,经销商的终极方向,都是向利润更高的豪华品牌阵地挺进,中升、永达、大昌行等但凡经营不错的经销商,其业务主体八九不离十都以豪华品牌为主。利润不高的入门车企和部分普通车企,都有可能被自己亲手编织的以4S店为主的传统销售网络活活玩死,传统渠道规则不仅束缚了经销商,也限制了车企自身;

四、积极拓展网点是经销商做大的最核心策略,在现行车企主导的模式下,经销商很难做深做精,靠质取胜,只能快马加鞭,不断横向拓展,靠量取胜。这种粗放式布局模式的抗风险能力特别差,2016年庞大集团全国网点突破千家,2017~2018年行业急转直下,现金流紧张的庞大,立马兵败如山倒。

从这四点看,在相关部门的帮助下,车企对经销商的“奴化训练”还是挺成功的,让经销商越来越没脾气,替车企鞍前马后

高运营成本、高衍生利润、高用户流失、高破产风险、无自身品牌,是经销商角逐增量时代的核心特征,降低经销商抗风险能力

经销商被牢牢束缚于车企体系,久而久之,形成了一些自身特色:

一是高经营成本,包括投入、运营等。目前即便在低级别城市,投资一家主流品牌4S店,大体也得一两千万元,奥迪、奔驰、宝马等更高。里面有不少灰色交易,利益错综复杂,严重制约渠道改革;

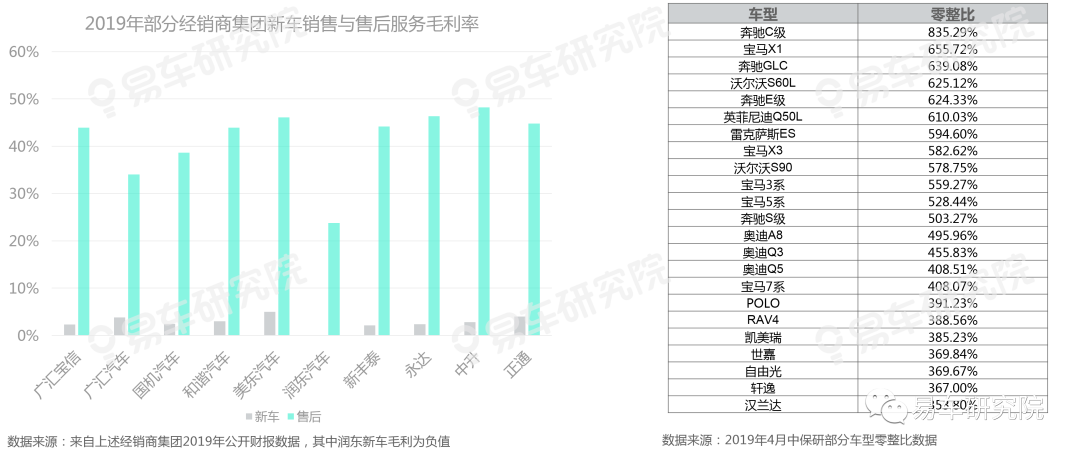

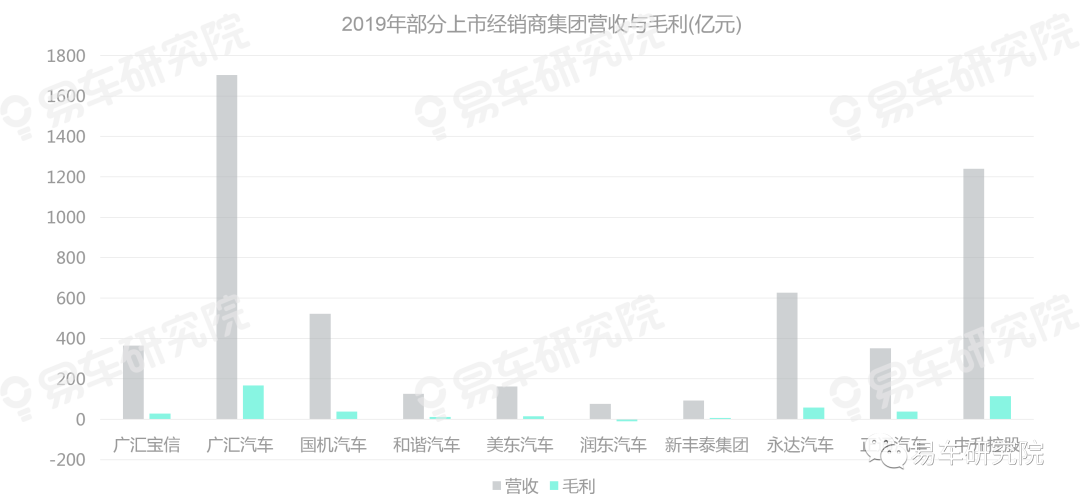

二是高衍生利润,如果行情好,经营好,投资4S店的确挺挣钱,诸如领克首款车型01刚上市半年,多数投资者挣得盆满钵盈,后来就没这么走运了。目前4S店主要靠售后挣钱,2019年广汇、国机、和谐、中升等经销商的售后毛利率大体高达百分之四五十,这与高零整比等密切相关,新车毛利率绝大多数不及5%,天差地别;

三是高用户流失,目前不少4S店首年用户流失就超过了对半,三四年脱保之后,很少有回头客。一旦中国平均车龄突破6年,再加新车销售低靡,经销商的现行经营模式一定会压力陡增;

四是高破产风险。成本高,再加现金流主要来自几乎不挣钱的新车销售,一旦新车销售趋冷,即便售后很挣钱,经销商也很容易掉链子;

五是无自身品牌。这是最要命的,即便当下任何一家4S店都在竭尽所能替车企卖命,一旦日后“力不从心”,或被车企无情抛弃,经销商连个自食其力的能力都没有。目前部分“不甘心”或“不认命”的经销商,在尝试构建基于自身品牌的服务体系,包括发布用户APP、布局维修保养连锁店、组建直营二手车店等。

在车企主导的游戏世界里,上述五大特征环环相扣,经销商想挣钱,不得不跟进车企的高标准要求,导致经营成本提升,滋生经销商攫取高额利润的欲望,从而加剧用户流失,增加破产风险,再加自身无品牌价值,一旦遭遇破产风险,连条退路都没有

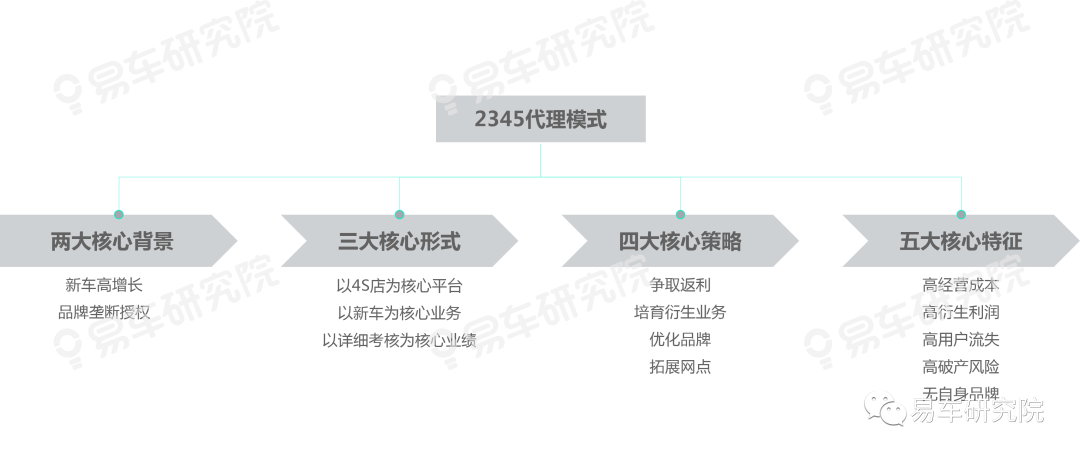

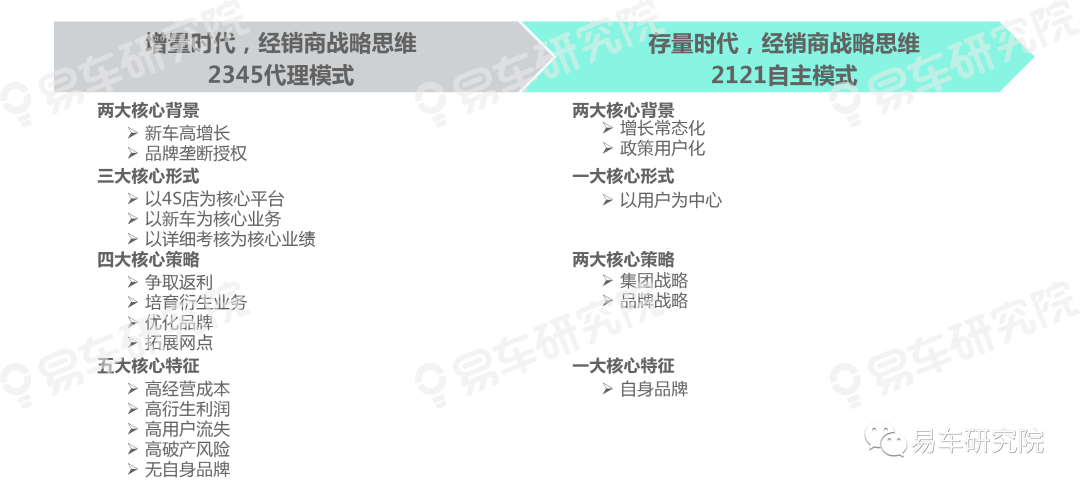

增量时代,经销商被迫沦为车企生态体系的有机组成部分,深陷“2345代理模式”难以自拔

在增量时代,基于新车高增长和品牌垄断授权两大核心背景,经销商形成了以4S店为核心平台,以新车为核心业务,以详细考核为核心业绩的三大核心形式,从而把经销商的“聪明才智”高度聚焦于争取返利,培育衍生业务,优化品牌,拓展网点等四大核心策略,最终形成了具备高运营成本、高衍生利润、高用户流失、高破产风险、无自身品牌的五大核心特征的代理商业模式 。经销商沦为车企生态体系的有机组成部分,为扩大车企市场份额鞍前马后。只要能挣钱,相信车企让经销商做牛做马都可以。万一遇见家销量急转直下的车企,经销商怎么办?目前车企正迎来“疯狂暴雷期”,会让多数经销商抓狂

存量时代,增长常态化、政策用户化,经销商的战略规划,应加速由携手车企思维,向服务用户思维转型升级

2020年遭遇疫情的剧烈冲击,估计中国乘用车市场需要两三年时间的恢复,再加城市基础交通资源越来越紧张,人口加速老龄化等制约因素越来越多,预判未来十年中国车市的潜力释放,将是个缓慢的过程,增长进入常态化。从流通领域的政策演变看,已经呈现非常明显的维持公平竞争秩序与保护用户利益的趋势,未来十年相信会进一步强化该趋势。面对上述两大背景,经销商应积极优化战略,加速由携手车企思维,向服务用户思维转型升级

存量时代,经销商只有一个中心,那就是用户,应加速构建以用户为中心的运营体系

存量时代,用户权重会大大提升,迫使经销商的运营体系,加速由以车企为中心,向以用户为中心转型升级。将对经销商的用户大数据体系等,提出更高要求,包括即时掌控用户的选购意向,提升转换率,促成交易,拓展衍生消费,强化关怀,增加回店率等

存量时代,为抢夺用户演变滋生出的新机遇,经销商应强化集团战略与用户战略

进入存量时代,一旦经销商的业务模式由以车企为中心,加速转向以用户为中心,将推动经销商的经营策略,由争取返利、优化品牌、拓展网点等,向强化经销商自身的集团战略与用户战略转型升级。对2019年大型经销商的财报提炼分析,整体战略思维还是基于配合车企的主线展开,从行业分析、大盘走势与自身表现等导出经销商的市场策略、战略规划与经营目标。可喜的是,细节部分也有变化,数字化、会员平台、集团层面合作等被部分经销商重点提及,有利于经销商推进集团战略与用户战略

存量时代,培育自身品牌将成为经销商集团的核心使命

增量时代,为了确保经销商更好服务自己,车企做了一件非常残忍的事情,直接阉割掉了经销商的自有品牌,在4S店的任何位置,几乎看不到经销商的品牌身影。但进入存量时代,面对越来越成熟和理性的用户,经销商为了降低运营成本、减少用户流失、缓解破产压力等,必须要全力以赴构建起自身的品牌价值体系:

良好的品牌体验,绝非铺张浪费式的高投入,而是精打细算又不失体面的低成本精细化运营。目前渠道遇到的核心问题,就是成本控制,只有把成本降下来,才能给用户提供更多实实在在的让利;良好的品牌体验,绝不是以追求高利润,甚至暴利为核心诉求,得有个均衡的利润体系,可以让自己经营得不错,还能让用户消费得开心,下次还想着来;良好的品牌体验,与之相伴的一定是高忠诚度,用户愿意为品牌持续消费,随之而来的是企业运营风险的大幅降低。

在车企主导的游戏世界里,经销商的品牌建设,几乎是个空白课题。进入存量时代,经销商强化品牌建设的任务,来得又是这么快这么重,2020~2022年经销商这场转型升级的战略期,充满任重道远色彩

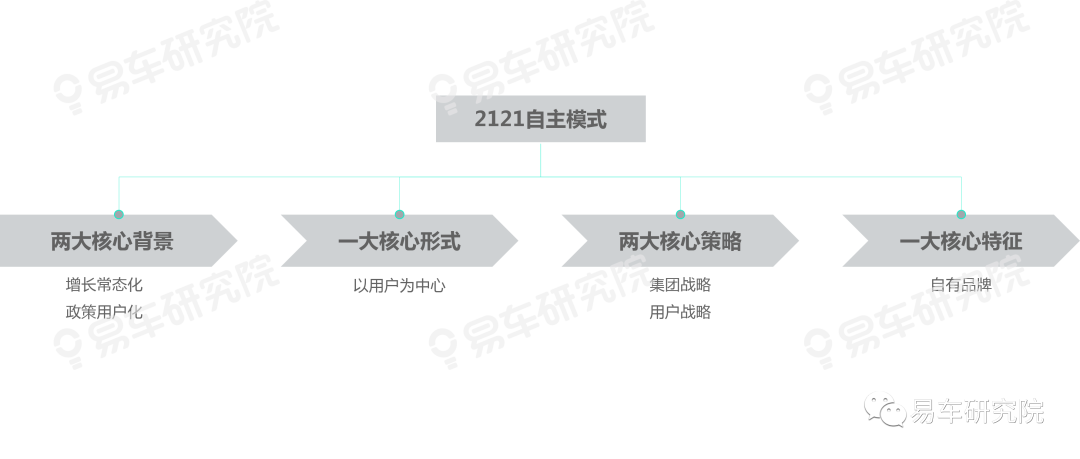

存量时代,经销商推进“独立运动”的环境越发成熟,更有可能构建起“2121自主模式”

存量时代,经销商经营的两大核心背景,由高增长和品牌垄断授权,向增长常态化与政策用户化转型,助推经销商的经营形式由以4S店为核心平台,以新车为核心业务,以考核为核心业绩,向以用户为中心转型升级,促使经销商的市场策略由争取返利、培育衍生业务、优化品牌、拓展网点,向集团战略与用户战略转型升级,实现经销商由高运营成本、高衍生利润、高用户流失、高破产风险、无自身品牌,向自有品牌转型升级。

整体看,经销商的经营思路会越来越简单,越来聚焦用户。管理会越来越高效,越来越聚焦集团统筹。唯一的挑战是,多数经销商已非常适应车企的管束,就像被高度驯化的动物,几乎没了野性。一旦打开笼子,让其自己飞,经销商还飞的动吗?即便飞出去了,能独立存活几天?

存量时代,经销商的战略思维应加速由“2345代理模式”向“2121自主模式”转型升级

虽然不少经销商已很适应车企的管束,但这毕竟是碗青春饭,经销商想做大做强,战略思维务必加速由“2345代理模式”向“2121自主模式”转型升级,积极构建自身的“独立发展体系”:不应局限于高成本的4S店,应积极布局直营店、连锁店、大卖场等多元化和低成本的新平台;不应一味聚焦4S店体系培育二手车、维修、保养、配件、金融等衍生业务,应积极构建更加独立和体系化的新业务模式……

在增量时代,经销商一直被压在五行山下,动弹不得。存量时代,等于替经销商揭去封印,那想干就干呗,大不了再来次大闹天宫。2020年初庞大汽贸注资2000万元,成立庞大精配网(天津)网络科技有限公司,经营范围包括汽车零配件零售、汽车及零配件批发、汽车新车零售、五金产品批发、五金产品零售、润滑油零售等。接下来几年,相信有类似举措的经销商会越来越多,如果说增量时代是车企的主场,存量时代就是经销商的主场

“2121自主模式”助力经销商大幅提升线索转换效率,打好存量主场之战

在增量时代,经销商主要以4S店平台和销售新车为主,1条线索始终低于一个单位的转换效果,主要是买车与不买车。即便有延展,也是基于4S店的体系,向维修、保养等领域延伸。但由于4S店的高收费,很容易导致用户流失。进入存量时代,当经销商构建起多元化平台体系和多元化业务体系,同是一条线索,将创造几何倍的转换效果,1条新车线索,在业务层面,可以进一步拓展出二手车、维修、保养等线索,在平台层面,可以导入直营店、大卖场、连锁店等。在经销商的网格化服务体系中,不仅总有一种服务是用户需求的,还能有效刺激用户滋生更多新需求

“2121自主模式”助力经销商推动汽车流通领域转型升级,打好存量主场之战

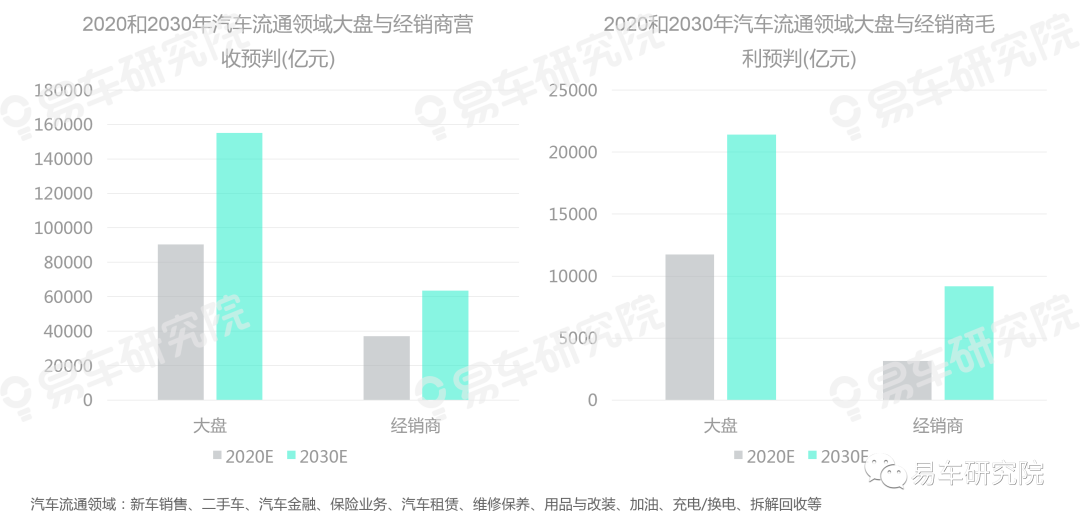

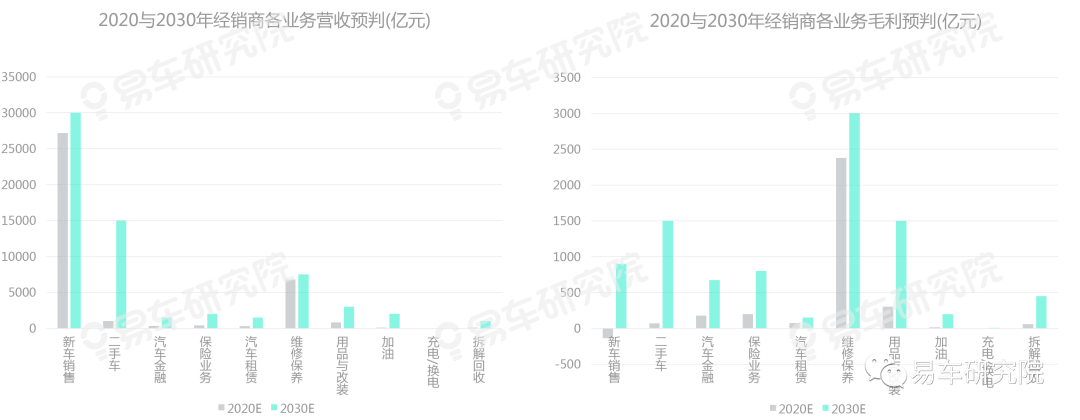

随着增换购用户超过50%、平均车龄突破6年、整车股比放开、政策保护倾向销售方与用户等有利因素不断增多,二手车、维修、保养、配件、金融、保险等将迎来更好发展期,大卖场、连锁店、综合店、电商等的占比将逐步增多。预判2030年汽车流通领域的营收,将由2020年的不足10万亿突破15万亿,毛利由不足1.2万亿突破2万亿。由于地位关键,在该演进过程中,经销商将扮演起推动汽车流通流域转型升级的关键角色,并成为最大获益群体。预判2030年经销商的营收,将由2020年的不足4万亿突破6万亿,占大盘比例将维持在40%多的高位,毛利由0.3多万亿突破0.9万亿,占大盘比例将超过40%

“2121自主模式”助力经销商与车企关系,由全力合作转向全面竞争,打好存量主场之战

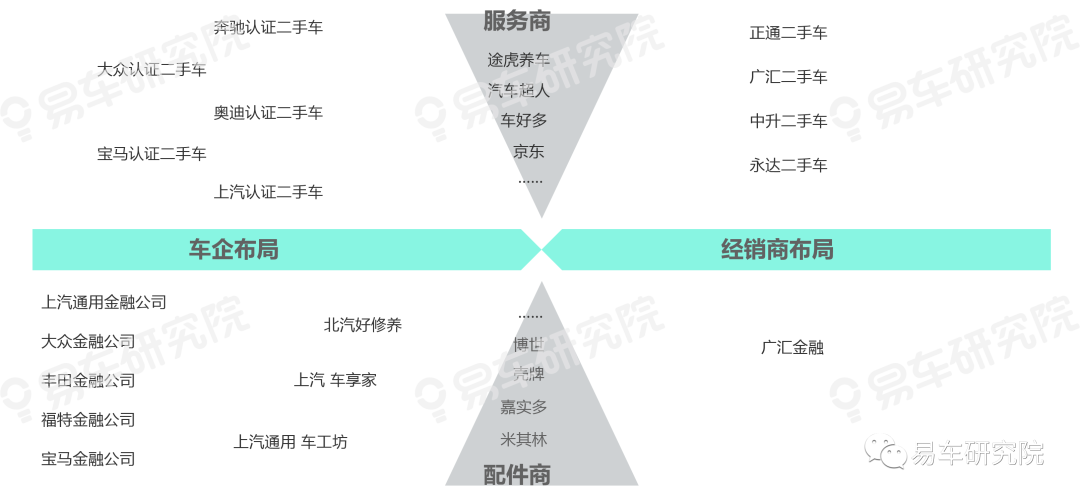

紧盯存量市场这块大蛋糕的,可不止经销商,还有车企。多数车企在金融、二手车等领域早有布局,且收获颇丰,目前不少车企磨刀霍霍,准备向经销商最核心阵地(保养维修)下手,北汽的好修养、上汽乘用车的车享家、上汽通用的车工坊等都已开始布局,还有一大批项目都在试水的路上。车企并不想给经销商留下做大做强的机会,经销商如持续唯唯诺诺或马首是瞻,日后都不知道怎么死的。如果说增量时代是车企的主场,存量时代就是经销商的主场,为经销商构建自己的独立王朝,提供千载难逢的新机遇。期间经销商与车企的关系,将由全力合作快速转向全面竞争,共同角逐二手车、金融、保养、维修等不断壮大的细分市场。存量时代,经销商与车企的冲突不可避免,再加存量时代经销商宏观形势一片大好,经销商应明确告诉车企,这是我的地盘,我的主场,尔要战便战。目前嘉实多、壳牌等供货商都跃跃欲试,准备助力经销商发动“独立运动”,都想大干一场

“2121自主模式”助力经销商成资本市场的弄潮儿或新宠儿,打好存量主场之战

如果说增量时代是车企的主场,存量时代就是经销商的主场。增量时代,经销商竭尽全力助力车企攻城略地,存量时代,经销商得努力开创属于自己的王朝。未来十年,经销商在二手车、金融、用品等领域的营收增长空间都很大,尤其是二手车,营收增长逼近1.5万亿。经销商毛利改善空间更大,新车销售、二手车、用品等都有千亿级别的毛利提升潜力,金融、保险、保养维修等也有很大提升空间。我的地盘我做主,存量时代,经销商将成为资本市场的弄潮儿或新宠,包括主动投资与被投资

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)