6月销量排行:Model 3累计销量近5万,蔚来创交付新高

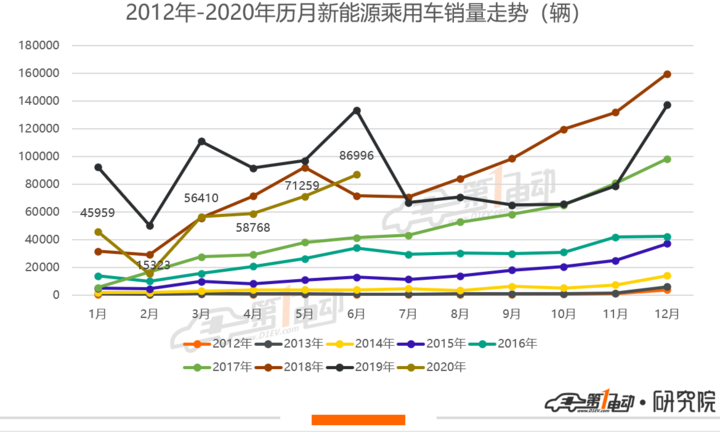

根据乘联会数据,6月新能源乘用车批发销量8.56万辆,同比下降34.9%,环比增长20.1%。

整体来看,6月共有28款车型销量破千,比5月增加了8款。其中A00级车型6款、A0级车型3款、A级车型10款、B级车型6款、C级车型3款。总冠军再次被特斯拉以破万成绩摘得。

特斯拉Model 3再创新高,造车新势力新车入局

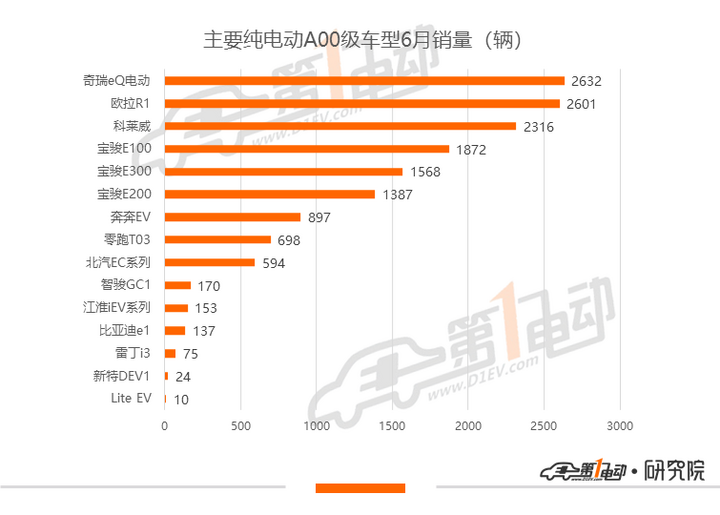

6月,纯电动A00级市场成为主要增长点之一,批发销量达1.6万辆,环比增长33%,在纯电动市场的占比提升至23.5%。

具体车型来看,销量排名前三的车型都实现了正增长,其中,奇瑞eQ电动以环比微增2.7%的成绩蝉联该细分市场的冠军。

5月排名第三的奔奔EV,环比下跌51.2%,下滑幅度较大,排名也下滑至第七位。与之相对的,上汽荣威科莱威则凭借环比336.2%的涨幅,将销量从5月的531辆拉升至2,316辆,挤入第三位。

零跑T03从6月开始有销量录入,单月批发销量为698辆。虽然是首次进入乘联会榜单,但根据零跑官方消息,其二季度累计销量为1,133辆。

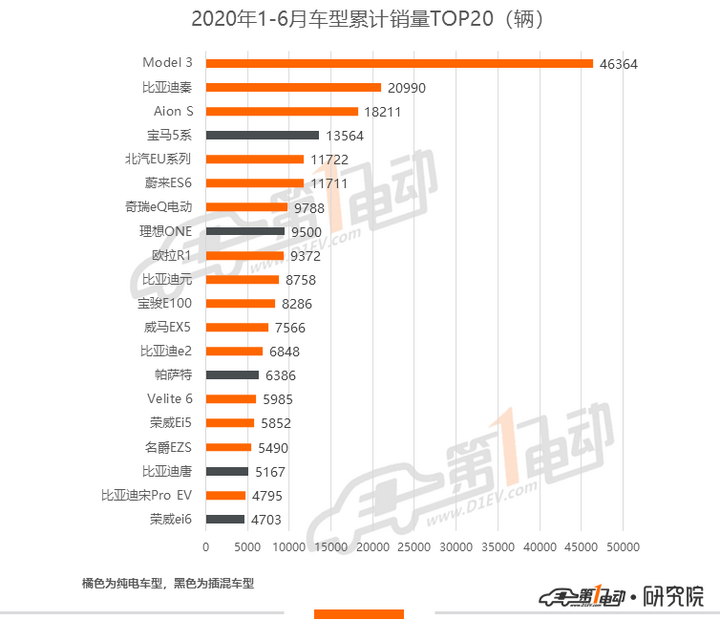

累计来看,2020上半年纯电动A00级市场的批发销量冠军为奇瑞eQ系列,累计批发销量达9,788辆,欧拉R1以9,372辆批发销量紧随其后。

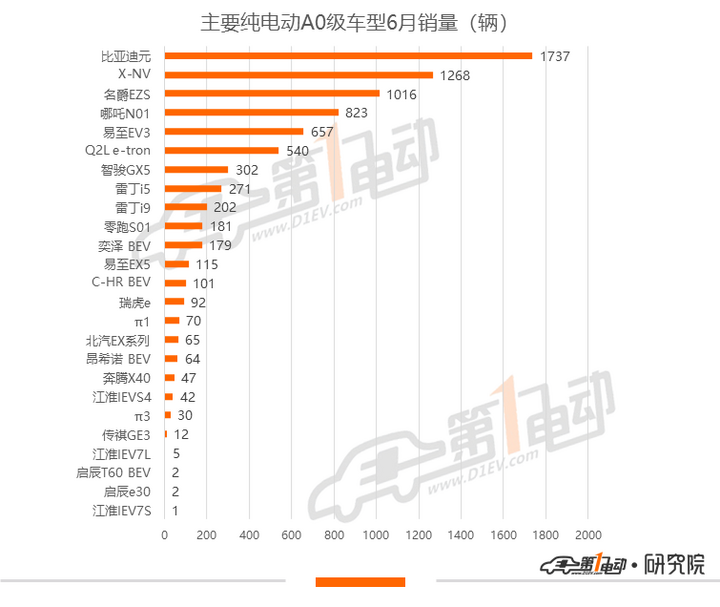

纯电动A0级市场6月环比上涨22%,同比下跌56.7%。

该细分市场的表现并不亮眼,仅有排名前三的车型销量过千。排名第一的依然是“老熟人”比亚迪元,环比较5月微增1.3%。

5月销量暴增的本田思铭X-NV在6月保持了上涨势头,以破千的批发销量排名纯电动A0级市场第二位,环比增长42%,目前累计销量为2,428辆。但从上险量来看,该车今年1-5月仅上险873辆,6月在终端市场表现如何,还要等相关数据到手后才能做进一步观察。

6月该细分市场有雷丁i9和零跑S01开始有销量录入,两款车型当月的批发销量分别为202辆和181辆。

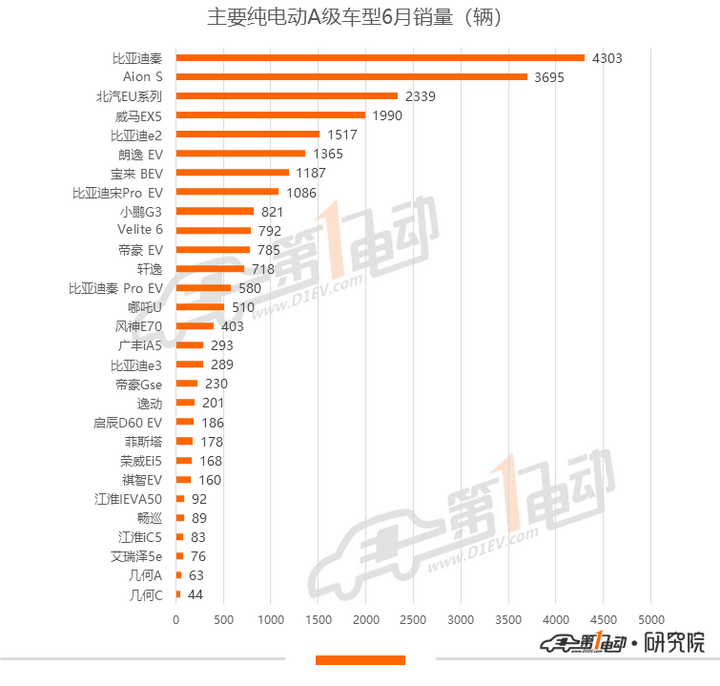

今年上半年,纯电动出租网约车市场受疫情影响较大,因此A级纯电动市场也受到较大波及。作为目前纯电动乘用车市场支撑的A级车型,6月环比转正,上涨12.9%,但同比降幅为60.9%,依然处于高位。

从2月开始,这一细分市场的冠军一直被广汽新能源Aion S和比亚迪秦EV两款车型轮流掌控。6月比亚迪秦EV以4,303辆的批发销量再次夺冠,目前累计销量已超2万辆,暂列纯电动A级市场的第一位。但值得注意的是,根据上险量数据,今年1-5月比亚迪秦EV仅上险了5,977辆,这意味着该款车型拥有大量库存。对于比亚迪及其经销网络来说,不是一个好消息。

今年前5月批发销量仅有两位数甚至是个位数的朗逸EV,在6月出现了较大拉升,销量直接破千。今年1-6月,朗逸EV的累计销量为1,516辆。

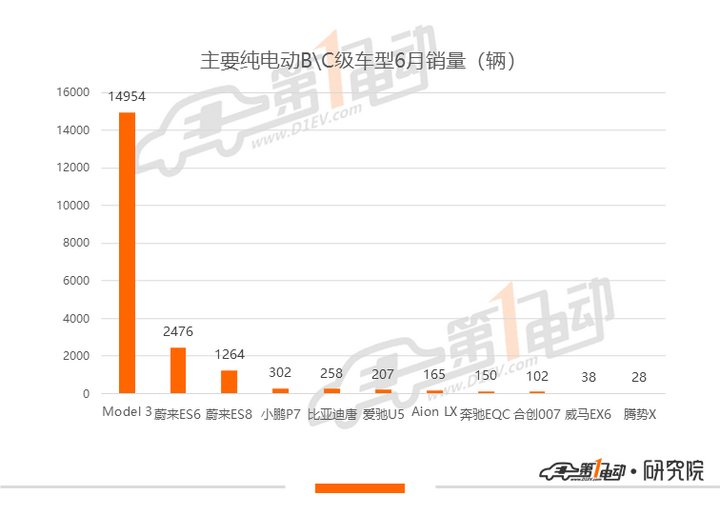

纯电动B级车市场,特斯拉Model 3批发销量环比再上涨34.8%,创下新的单月销量新高。国产特斯拉Model 3的销量也占到了整个6月新能源乘用车销量的17.2%。

排名第二的蔚来ES6较5月环比下滑了7.8%,但蔚来的另一款车型ES8在一年之后单月批发销量再次突破一千辆,蔚来也凭借两款车型以3, 740辆的总批发销量创下交付以来的单月最好成绩。

MPV方面,上汽大通的EG50、EG10和EUNIQ 5 PLUG IN分别取得67辆、41辆和31辆的销量成绩;东风风行的菱智M5 EV录得217辆;开瑞K50批发销量为47辆。

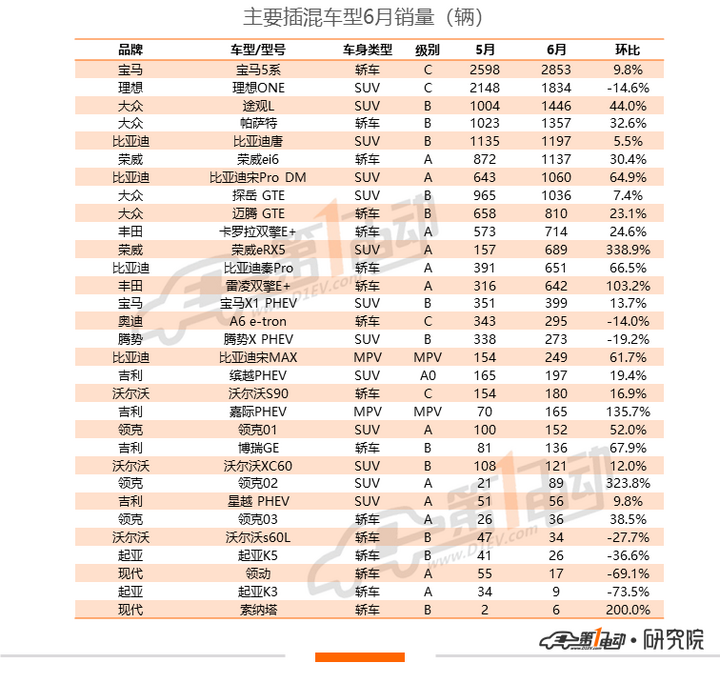

插混市场,6月整体环比上涨了20.5%,主力支撑车型为宝马5系和理想ONE,两款车型的批发销量分别为2,438辆和1,834辆。

对于理想ONE来说,随着前期订单的消耗,批发销量已出现连续两月的环比下降。在今年计划将零售中心数量提升至60家的理想汽车,后续如何保持订单的可持续性值得关注。

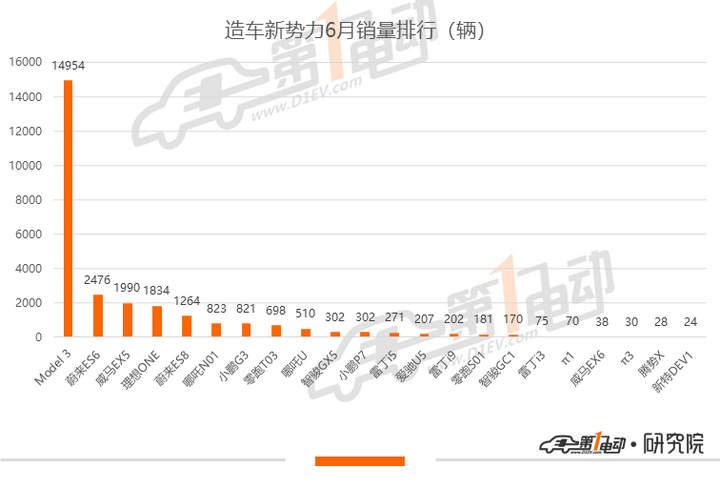

新势力方面,威马也凭借EX5和EX6两款车型,以2,028辆的总批发销量创下今年单月最好销量成绩。

小鹏汽车的第二款车型P7在6月批发销量为302辆,依然不够理想。7月将是P7第一个完整交付月,最终销量能达到怎样的水平我们会持续关注。

6月除了零跑,爱驰也加入了批量交付的队伍,首月爱驰U5录入207辆。

比亚迪退居第二,蔚来创单月新高

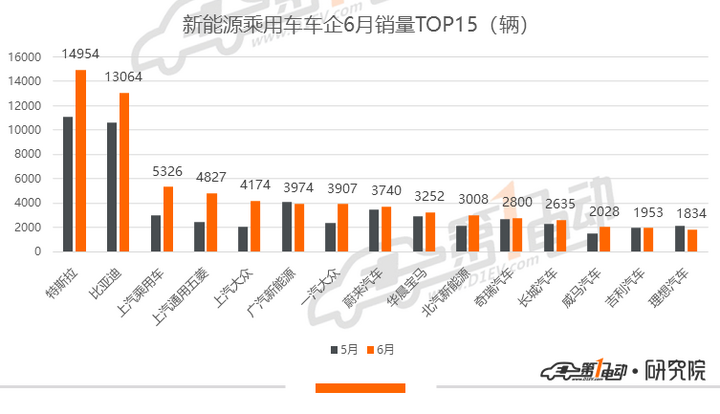

6月车企销量排行TOP15中,除了广汽新能源、吉利汽车和理想汽车,其余车企均实现了环比正增长。

特斯拉凭借Model 3一款车型继续蝉联车企批发销量冠军。

比亚迪共有12款车型有销量录入,总销量达1.3万辆,环比上涨23.2%,其主要支撑车型依然是秦EV,该车型贡献了比亚迪6月32.9%的销量份额。

上汽乘用车凭借科莱威的上量,总体批发销量环比上涨76.5%,位列第三。

造车新势力方面,进入TOP15的蔚来汽车、威马汽车和理想汽车分列第八、第13和第15位。

2020上半年市场结构发生巨变

2020年已经过半,从累计表现来看,无论是车型还是车企与去年同期相比都出现了较大变化。

车型方面,相较去年北汽EU系列和比亚迪元EV“双雄争霸”的局面,今年变成了“一枝独秀”,国产特斯拉Model 3以领先第二名两倍多的成绩夺得冠军。累计4.6万辆的销售成绩相比去年同期冠军北汽EU系列的4.9万辆并无太大差距,在今年这个特殊的时刻,一款高端车型取得这样含金量极高的成绩,不可否认是让人“羡慕嫉妒恨”的。

排名第二和第三的车型来自两款A级纯电动汽车——比亚迪秦EV和Aion S。但如前文所说,比亚迪秦EV面临着严重的库存问题,而Aion S为了抢夺市场,已全副武装投入到了新一轮的价格战当中,不可避免的是其毛利率的下滑甚至是负毛利。相比Model 3,这两款车型成绩的背后有更多的危机和不易 。

与去年同期对比我们还能发现,新能源乘用车市场结构正在发生巨大变化。去年上半年,累计销量TOP10的车型中,A00级车型占了四款,其余六款全部为A0级和A级车型。而今年上半年,累计销量进入TOP10的A00级车型仅有奇瑞eQ和欧拉R1两款,像Model3、蔚来ES6、宝马5系和理想ONE这样的B级和C级车也都进入了TOP10。

中高端车型正在逐渐占领市场。

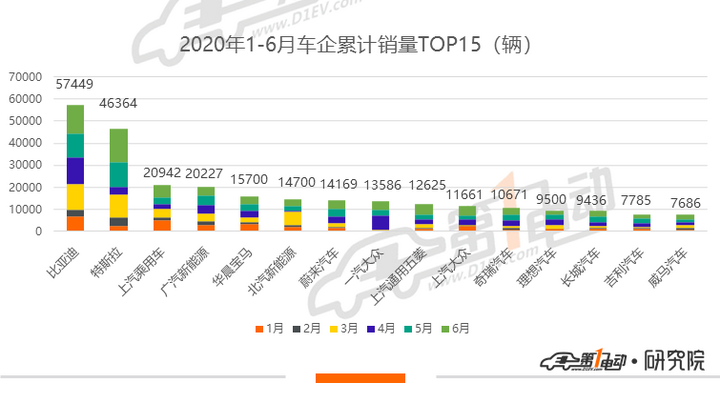

从车企层面来看,局面则与车型相反——曾经比亚迪“一枝独秀”的局面变成了“双雄争霸”。

今年1-6月,比亚迪在总批发销量上领先特斯拉1.1万辆,如果其十多款车型能持续稳住大盘,再加上新上市的比亚迪汉带来的新增量,最终保持住第一的位置并非不可能。但面对虎视眈眈的特斯拉,比亚迪的压力是空前的。

而对于特斯拉,究竟还有多少惊喜是我们不知道的,谁也没法给出答案。今年下半年要完成市场下沉的“鲶鱼”,会从下沉市场抢夺到多少份额,将是其能否超越比亚迪的关键。

另外,我们还能看到,今年是造车新势力头部企业持续向上的一年,去年同期仅有小鹏汽车进入累计销量TOP15,今年则有蔚来和威马以及新入玩家理想汽车进入榜单,分列第七、第15和第12位。小鹏汽车则由于面临新车交付的问题,上半年暂无上量,期待下半年小鹏汽车能带给我们新的惊喜。

2020年“战事”过半,还有“弹药”进入下半场的选手或许已经不多了。

本篇部分节选自第一电动网研究院出品的《2020年6月新能源汽车行业月报》,如需订阅,请联系:李女士手机号:17001180190,EMAIL:liming@d1ev.com

作者:邓娅

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)