流通协会:经销商库存指数双降,预计3月市场将出现回温

自2018年中国汽车市场出现下滑以来,车市进入三年调整期,2020年车市遇疫情侵蚀,经销商步履维艰。进入新的一年,在市场回温、政策带动等影响下,经销商普遍预计将一扫2018年以来的阴霾。而从目前来看,市场情况正逐步向好。

经销商库存接近荣枯线

根据中国汽车流通协会最新一期“中国汽车经销商库存预警指数调查显示,2021年2月汽车经销商库存预警指数为52.2%,较上月下降7.9个百分点,对比去年下降29.0个百分点,虽然主要由于去年疫情影响导致当月基数水平较低,但整体也更接近荣枯线的水平。

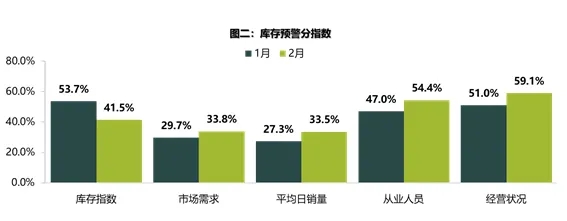

具体来看,从分指数情况看,2月库存指数环比下降,库存压力减弱。市场需求指数、平均日销量指数、从业人员指数、经营状况指数环比上升。

中国汽车流通协会产业协调部主任邱凯认为,这主要受疫情解封导致线下门店集客增加,带动部分消费,以及本地过年政策,导致经销商春节期间正常营业的影响。

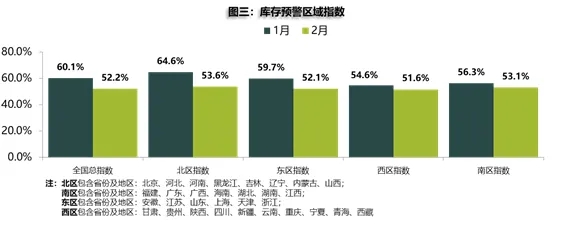

从区域指数情况看,2月全国总指数为52.2%,北区指数为53.6%,东区指数为52.1%,西区指数为51.6%,南区指数为53.1%。可以看出,淡季经销商进车任务量减少,各区域库存压力有所降低。

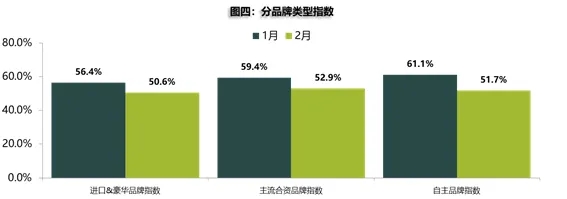

从分品牌类型指数看,2月进口&豪华品牌指数、自主品牌指数、主流合资品牌环比下降。但由于消费升级,豪华品牌消费增长势头没有减弱,经销商库存也更接近理想状态。

邱凯指出,2月经销商库存指数的双降,主要是由于消费以节前消费和节日消费为主。对于像汽车这种大宗商品消费,从需求侧来说趋于平淡,经销商在1月消化了部分库存。加上春节以及物流因素影响,2月经销商整体的进车量出现减少。但值得一提的是,参考2019年2月销量,今年2月销量好于2019年同期。

市场将逐步回温

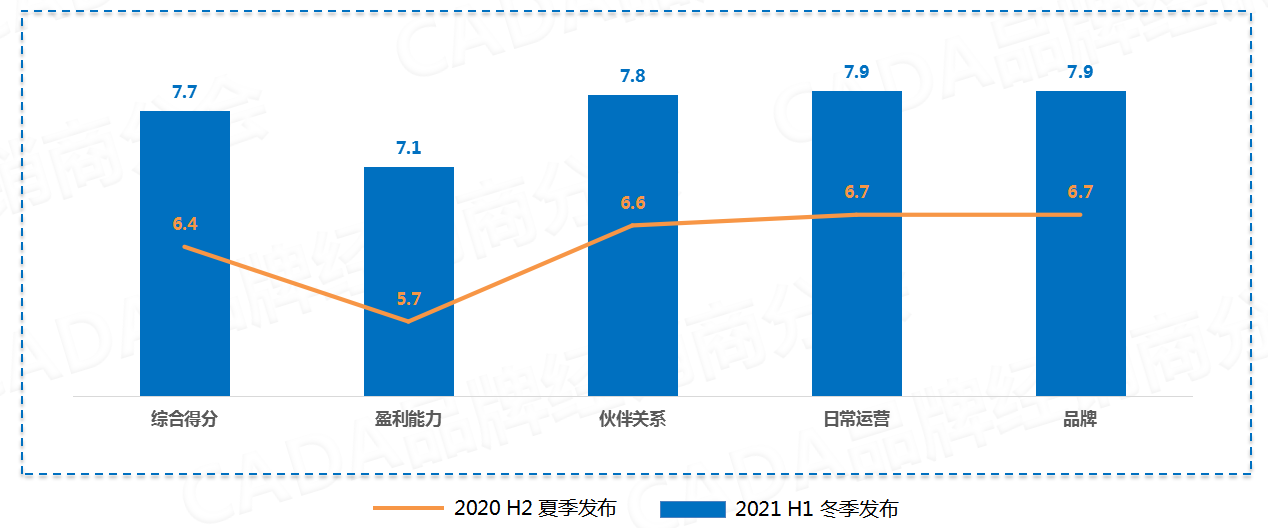

值得一提的是,日前,“中国汽车经销商之声调研2021年度冬季版”也正式发布,通过对覆盖全国29个省,55个品牌2312家经销店进行调研,可以看出,经销商对市场的信息大幅提高。

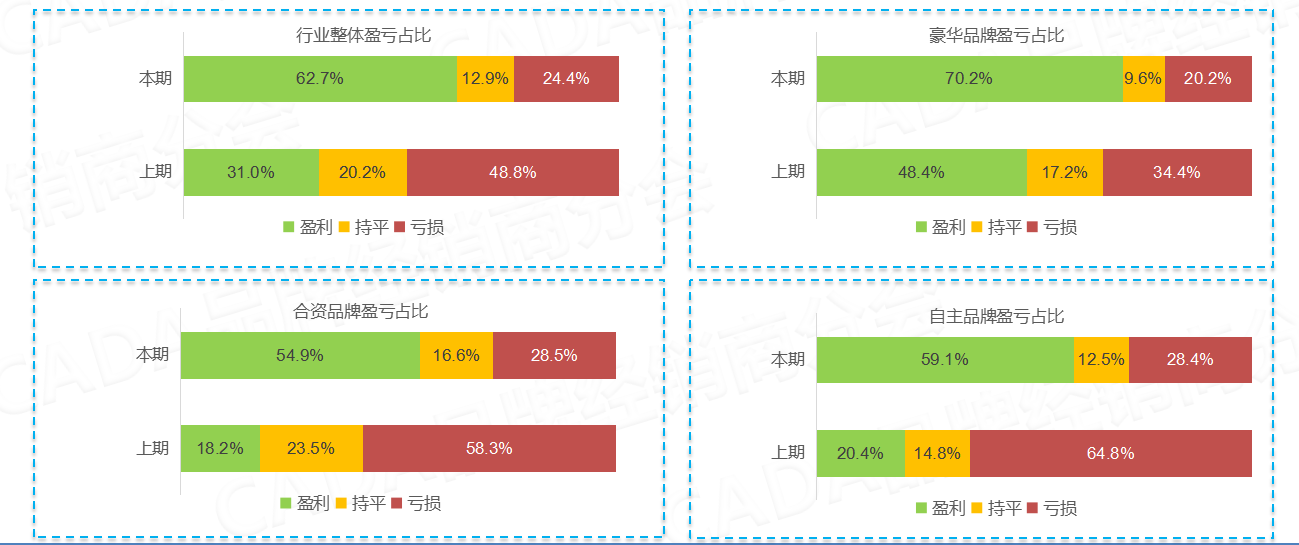

调研显示,随着中国政府有效的管理举措,疫情得以快速控制,中国经济率先全球稳步发展的大环境下,汽车经销商整体盈利比例有了明显增幅。

具体来看,在本期调研中,中国汽车之声调研综合得分为7.7分,经销商经营的信心与满意度相比上期有了大幅提升,四大模块各项得分均有很好的表现。其中“盈利能力”模块的得分增加了1.4分,提升幅度最高,在近2年首次突破7分的分数线。

在经销商信心不断增强的背景下,流通协会也认为,3月库存系数预计将持续下降。邱凯分析认为,从需求来判断,节后汽车消费的需求会逐渐恢复到正常的水平,需求会增加.同时,经销商也对3月市场需求判断整体呈现上升。

而从经营状况判断来看,经销商认为经营状况良好的占比增加了一倍左右,说明经销商对于下月经营状况来看整体保持谨慎乐观的态度。

总的来看,从库存预警指数来看市场需求,2月经销商的库存压力有所降低,预计3月出现市场回调,再加上两会的召开,稳定和扩大汽车消费的政策预计仍然是未来政策的主要方向。此外,春节前,商务部发布《商务领域促进汽车消费工作指引》,各地政府延续利好政策,开展促消费活动,加上春季车展陆续召开,预计3月市场有望升温,销量提升。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)