4月车市风云:一汽-大众赢了面子,本田赢了里子

放眼全球,中国目前已经成为了车企们不可多得的安室利处。然而,“缺芯”问题将会持续成为当前国内车企提升销量的主要困扰。

根据乘联会最新零售销量数据显示,4月国内狭义乘用车市场销量达160.9万辆,同比增长12.4%,与2019年150.9万辆相比增长6.6%,但相比3月的175.2万辆下降8.3%;1-4月累计销量670.2万辆,同比增长50.7%,与2019年同期的659.6万辆相比增长了1.6%。

可以看出,当前的中国车市不仅比去年疫情大爆发时有了肉眼可见的好转,同时也比2019年的同期车市表现还要好。从细分市场来看,4月轿车、SUV、MPV、新能源同比纷纷呈上升状态,尤其新能源同比涨幅高达192.8%;环比方面,四大细分市场一致下滑,这也呼应了4月车市整体环比下滑的事实。

芯片危机和“绝绝子”北大众

虽然4月是车市由旺季转向淡季的分水岭,但在中国大环境和经济一度向好的态势下,环比下滑近十个点与全球“缺芯”问题密不可分。

针对芯片短缺问题,中汽协副秘书长陈士华表示,芯片短缺所涉情况十分复杂,目前所缺的量也很大,娱乐性芯片供应更紧张,很难确定芯片短缺问题何时能解决。基于目前情况判断,今年四季度芯片短缺会有所缓解,明年第一季度可能会得到较好解决,但芯片供应问题对企业生产的影响可能重点在二季度显现。所以,4月份车市销量的环比下降并不是单纯地进入淡季而已。

一方面,由于智能化和电气化浪潮的卷席,驱动汽车对芯片的需求持续快速增加;另一方面,全球疫情仍处于不明朗态势,尤其是以印度为首的一些国家开始进入疫情大爆发阶段,国际社会与政治环境的不确定性都进一步放大了芯片短期内的供给失衡。

除了如美国所愿,中国一些企业因为缺芯导致停产,如蔚来曾停产5天,长城也因缺芯受到一定程度的影响外,其它国别的车企依然没能逃过全球经济一体化下的连带效应,像大众、福特、日产、丰田等都因此受到较大影响,通用甚至生产出了“缺芯汽车”。即便如此,中国良好的社会环境也给予了各大车企以想象。

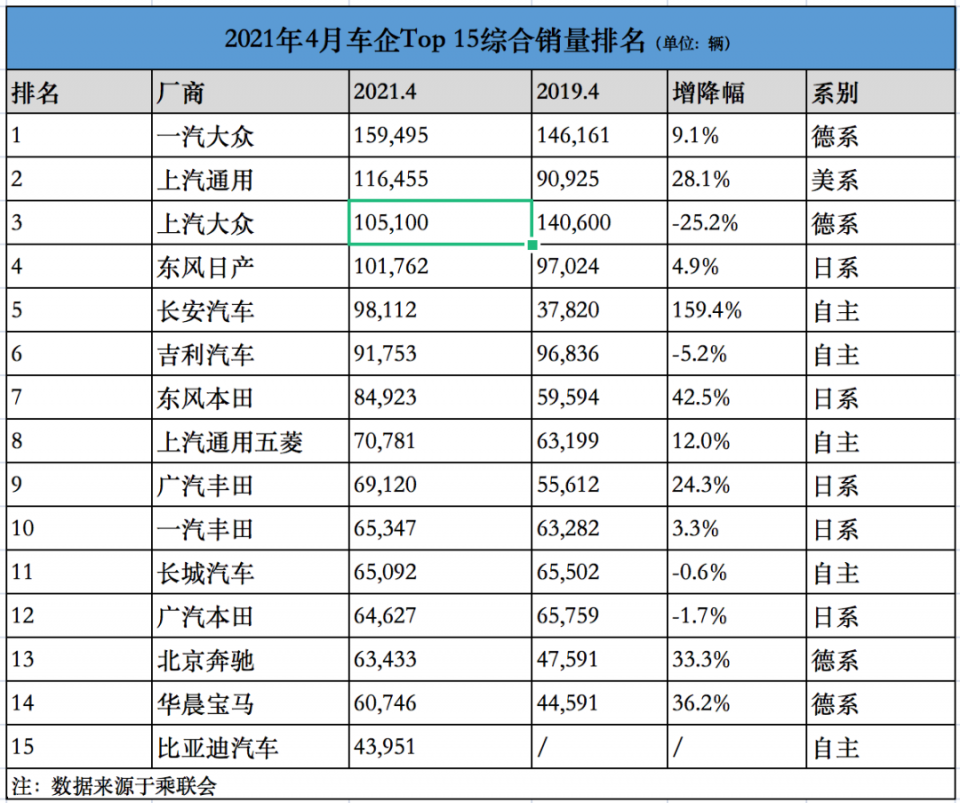

在乘联会发布的厂商4月零售前15强排名中,一汽-大众以近16万的成绩领跑各大车企,这也是它今年连续第四个月成为车企销量冠军,虽然同比下降了1.7%,但是相比第二名上汽通用同比上涨13.6%至11.6万辆来说,一汽-大众也有绝对的领先优势。据悉,一汽-大众奥迪还因芯片短缺本月减产约30%,涉及奥迪A4L、A6L、Q5L等主力车型。参考其3月份的销量,预计4月份减产将超过2万辆。

以第四名10.1万辆的东风日产为分水岭,前四强本月销量都处在10万辆以上,长安汽车以9.8万辆排名第五,领先第六名吉利汽车近7000辆。第七名东风本田至第十四名华晨宝马,销量从8.5万辆到6.1万辆,差距在2万辆左右,而今年也是自2020年以来首次进入前15强榜单的比亚迪汽车,以4.4万辆的成绩挤下奇瑞汽车,拿下榜单最后一个席位。这也可以看出,比亚迪汽车与前14强在销量量级上确实有着很大的差距。

值得注意的是,1-3月都在前十席位的长城汽车,本月掉队至第十一名。换个角度看,前十强自主品牌就只有长安汽车和吉利汽车。可以知道的是,当“考题”越难时,就更能看出自主与合资品牌之间的差距。

在与更具参考数据的2019年做比较时,令人感到意外的是在前15强中,仅有4家车企销量同比下滑,分别是上汽大众、吉利汽车、广汽本田和长城汽车,下滑幅度分别为25.2%、5.2%、1.7%和0.6%。

不得不提的是长安汽车,2019年同期,它的销量仅为3.8万辆,到今年4月,销量直接翻了近三倍,达到9.8万辆,增幅高达159.4%。只能说,2018年长安汽车提出“第三次创业——创新创业计划”战略已到了摘收果实的时机。

至于前15强1-4月的累计销量,一汽-大众这个“绝绝子”更是以71.9万辆的累销,遥遥领先第二名上汽大众的48.5万辆,两者差距23.3万辆,仅比累销排名第十二的广汽本田少1万辆。而吉利汽车与长安汽车相差4.8万辆,让前者今年难以保住自主品牌销冠的宝座又多了一层数据的印证。

日系从SUV市场瓦解对手

在市占率方面,4月入榜的15家车企中,德系(四家)市占率为24.2%,较上月下降1.3个百分点,与1月的25.6%相比下滑1.4%;日系车(五家)24.0%,较上月提高1.7个百分点,自今年以来,日系市占率已连续三个月上涨,1月份时为20.6%,目前整体已上涨3.4%。

自主品牌(五家)23.0%,较上月微滑0.3个百分点,与1月份的26.5%相比下滑3.5%;美系车(一家)7.3%,比上月增长0.6%。4月15家车企合计占狭义乘用车零售市场的78.5%,比上月增长0.6%。

对比2019年的同期累计市占率来看,仅有上汽通用、上汽大众、吉利汽车和上汽通用五菱市占率处于下滑状态。值得注意的是,上汽系市占率纷纷下滑,对于上汽集团来说,如何扭转颓势成为当前的重中之重。

此外,今年前14强的市占率相比2019年来说,整体提高了6.1%至76.2%。毫无疑问,中国车市“马太效应”已板上钉钉,未来弱势车企的生存空间将会变得越来狭窄,直至消失或被强势车企吞并。

在乘联会发布的4月零售15强车型数据中,轿车和SUV各具亮点。轿车市场主要表现为大涨与大跌,涨幅在20%以上的车型有全新英朗、宝马3系、奔驰C级和凯美瑞,分别为24.3%、39.9%、22.1%和35.3%,可以知道的是,消费者对于B级车和豪华车的消费处于扩大需求状态;大跌轿车分别为新朗逸、帝豪和新速腾,降幅各为11.2%、20.2%、20.5%。

4月的SUV市场可以用“改朝换代”来形容。一直以来,哈弗H6都是这个市场的领头羊,在今年2月以前,它已经连续92个月(7年零8个月)获得SUV销量榜第一名。不过在今年2月份,长安CS75以1,299辆的优势取得SUV的冠军宝座,可想而知,这对于长安来说是多么振奋人心的事件,但对于长城来说并不是好消息。

在“SUV冠军”事件闹得沸沸扬扬后,长安汽车董事长朱华荣因此发布一封内部邮件,称:“中国品牌汽车齐头并进,共赢发展,方有中国品牌之势能,才是中国品牌之大幸。”此邮件一出,SUV冠军之争也因此告一段落。不过,事情并没有朝着长城和长安所想的方向发展。

本月,本田CR-V以29,302辆的成绩登顶长期被自主品牌霸占的SUV榜单,多出第二名哈弗H6近4000辆,第三名长安CS75近7000辆。这样的格局,本田、长城和长安三方应该都没有想到。

不得不说,“鹬蚌相争,渔翁得利”,问题的关键是,2021年4月将成为合资品牌对于SUV市场发起冲锋的分水岭,特别是本田在SUV前十强中占据了四款车型,这也意味着过去以自主品牌和大众汽车品牌为SUV领导者的形象逐步被本田夺去。

文/甘芳利

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)