原材料从3万涨到50万,宁王股价开市就暴跌!新能源行业要变天?

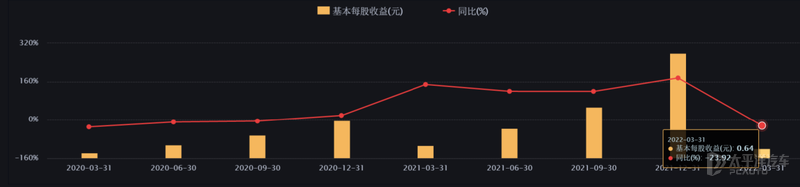

宁德时代五一之前最后一刻才发的财报,营收同比增长超150%,归母净利润却同比下滑23.92%,扣非净利润更是暴跌41.57%。宁王的股价节后一开市便暴跌8个点,从去年的最高每股692元一路下滑到最低每股350元,几近腰斩。

原材料方面,碳酸锂一吨从3万涨到50万,金属镍、钴涨幅达到119%,宁德时代原材料成本涨幅接近200%,原材料上涨成为宁德时代22Q1增收不增利的主因。

宁王王位坐不稳了?新能源行业要变天?今天我们来详细解读一下新能源动力电池龙头企业宁王,宁德时代的2022Q1财务报表,深挖电池行业,剖析新能源产业未来。

01

宁德时代2022Q1第一季度财报分析

宁德时代财务报表显示,本期营收486.78亿,去年同期营收191.67亿,同比增长153.97%,扣非净利润只有9.77亿,同比下降41.57%。可以非常明显的发现宁王的营业收入增长巨大,但实际的净利润格外的低,一进一出净利率就更加难看了,14.93亿元的归母净利润远低于市场此前50亿元左右的普遍预期,更别提扣非净利润了。

宁德时代22Q1总营业成本471.49亿,同比增长181.33%,营业成本达到416.28亿,同比增长198.66%,宁德时代已连续五年问鼎全球电池装机量第一,上游原材料动力电池所需的矿产原材料锂、镍、钴都大幅超预期上涨狙击了宁德时代的利润。

销售成本、研发成本、管理费用综合增长率超过100%,说明宁德时代的整体业务是在快速扩张的,人员成本、研发成本和营销成本都在大幅增长,基本上与总的营业收入成等比增长,所以最主要的成本增长还是集中在生产端。今年一季度,宁德时代研发费用达25.68亿元,同比增长117.49%;截至2021年底,研发人员数量已破万,达10079万人,同比增长80.24%,去年以来宁德时代研发费用及研发人员数量持续大幅攀升。

宁德时代自身的利润被严重稀释,简单讲就是花成倍的钱去买原材料,生产的商品却无法涨价,自身利润受损严重。宁德时代行业市占率超过50%,本该是行业规则的制定者,却不能将成本的上涨顺利的转嫁到下游,电池的原材料上下游供需问题成为了主要矛盾,中游的动力电池虽然占到整车成本的40%,但制造技术事实上无法形成技术壁垒。

宁德时代的股价在劳动节后5月5日复市当天重挫8.15%,同时不光是宁德时代,亿纬锂能、欣旺达、国轩高科、孚能科技下滑的也都非常严重,动力电池制造厂商普遍出现增收不增利的情况。

实际上可以发现,截止发稿宁德时代的股价已经回到了420元以上,市场对于宁德时代的预期还是乐观的,从过去两年的周期性波动来看,第一季度除了原材料上涨的原因还要叠加新冠疫情的影响,市场对于宁德时代各项数据略有下降是有预期的,宁德时代的股价从去年年底其实就已经见顶开始下滑了,冰冻三尺非一日之寒。

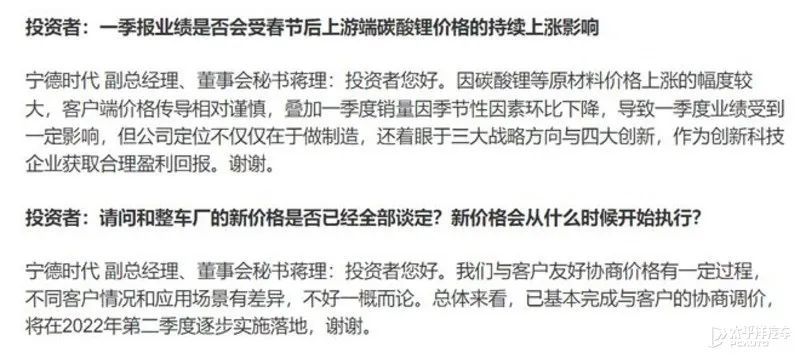

分析机构对于宁德时代依旧是普遍看好,大量机构依旧是给出购入的评级,认为一季度的情况主要是对于碳酸锂等原材料上涨幅度超出预期,客户端价格传导相对谨慎,叠加一季度因季节性因素环比下降,可解释为主要归母净利润变动的原因,当然还有疫情的因素。

车企虽然已经从3月份开始涨价了好几轮,但从宁德时代这边来看,似乎新价格将在第二季度才会逐步实施落地,未来新能源产品还有一波涨价潮。

02

动力电池制造企业困局

只有宁德时代能做那么多,而不是只有宁德时代能做。

没有真正的技术壁垒,宁德时代目前来看没有逃脱普通制造业的魔咒,在全产业链没有定价权议价权,上游原材料说涨就涨只能硬接,下游没有话语权产品不敢随便涨价,去年一季度毛利率还有27.28%,今年一季度只有14.5%。

我们对于宁德时代的一季报已经分析完了,增收不增利的情况就是动力电池制造业的现状,宁德时代基于先发优势获得了非常好的发展,目前也具有极高的市占率,规模优势也是目前其他产商难以企及的,宁德时代的万亿市值的确堪称宁王,但目前宁德时代的困境便是整个行业的缩影。

动力电池产业链从采矿开始,到电池的正极材料、负极材料、隔膜、电解液的生产制造,再到电芯模组封装、电池管理系统,最后进整车厂装车售卖。是个人都知道想要抢占先机就得做到全产业链布局,但凡有一个环节被卡脖子了,就会遭受毁灭性的打击,这年头了宁德时代肯定不想变成京东方。

03

原材料布局

从原材料出发,锂电池原材料两年翻了11倍,20年初锂价一吨只有4.3万,22年最高涨到了50万/吨,大众丰田宝马长城上汽广汽,要么参股投资收购个锂矿,要么和锂矿企业签订5年以上的供货锁单。

锂电池供需缺口有多大?预计2022年全球新能源车销量可能突破1100万量,特斯拉的订单都排到年底了,全球对应的碳酸锂需求量可能达到45.5万到64.1万吨,全球供应量预计为63.6万吨。

锂矿全球储量大,但开采提炼难度大周期长,是无法加班加点快速扩充产能的,盐湖提锂项目开发就需要8-10年,光是晾晒沉淀最少需要1年;锂辉石矿开挖到生产也要2-3年,供需不平衡将长期存在。

锂资源方面,2019年9月,宁德时代通过下属公司香港时代与Pilbara签署认购协议,以总价5500万澳元(约合人民币2.6亿元)认购Pilbara新发行的1.83亿股普通股,占其本次股份发行完成后总股本的8.5%。

宁德时代还持有天宜锂业15%股权,2019年11月,双方签署合作协议,未来5年内宁德时代将优先向天宜锂业采购碳酸锂和氢氧化锂产品。为保障宁德时代产品需求,2020年12月,天宜锂业年产2.5万吨电池级氢氧化锂已开工,预计于2021年底建成投产,2024年前拟建成10万吨电池级氢氧化锂生产线,所以宁德时代对于锂矿有布局但受限于开采周期长,目前还未能形成有效的支撑。

宁德时代在三元材料方面产能布局也很完善,在核心原材料方面已经形成了“铜、钴、锂、镍资源-碳酸锂/氢氧化锂-正极材料(含前驱体)-回收循环”的闭环产业版图。

04

核心科技

汽车厂商都知道要手里握着点原材料的资源,虽然未必设计实际产业链布局但不至于被人卡脖子漫天要价。在核心科技方面,很多厂商甚至从电芯的研发环节开始牢牢掌控知识产权,和宁德时代自签署代工协议。电芯配比、电芯封装、电池管理都是车企擅长的地方。

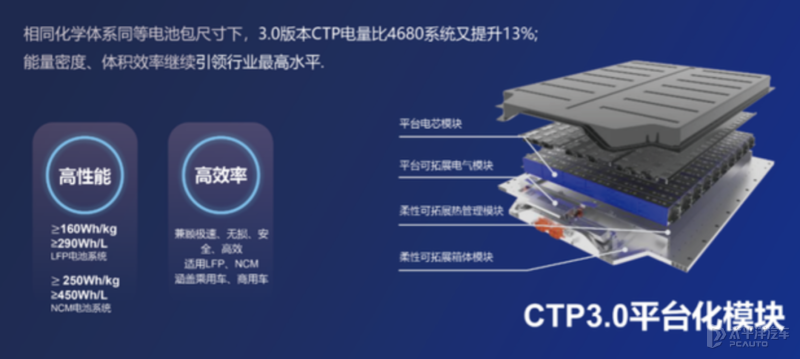

目前宁德时代的核心战略近期为CTP麒麟电池,远期则是钠离子电池的研发,CTC技术、A/B电芯混搭方案都具备产业化落地的潜力。

钠离子电池的可预期成本优势明显,钠离子电池比锂离子电池的材料成本降幅高达30~40%,短期内由于钠离子电池产业化程度较低,钠离子电池材料成本的优势并没有提到充分体现。

预计未来通过正极材料的改性,钠离子电池性能有望继续提高,正极材料成熟度有望显著提升,同时通过生产规模化,钠离子正极材料成本将出现较大的下降。这也是宁德时代在发布钠离子电池时呼吁号召上下游共同开发钠离子电池的主因。

钠离子电池还处于产业发展初期阶段,钠离子电池可预期的成本优势显著,相比锂离子电池安全性和高低温性能优异,但是能量密度偏低,宁德时代发布的第一代钠离子电池的能量密度160Wh/kg,比磷酸铁锂电池低;就算是下一代产品,预计也只能到200Wh/kg,才差不多跟磷酸铁锂电池持平。三元+磷酸铁锂AB电池混装也是一个短期内比较成熟的方向。

05

新能源电池产业巨变

仔细分析下宁德时代似乎还是那个宁王,无论现在还是未来都无人能敌。当然也有隐忧,宁德时代的重要客户订单出现转移,小鹏汽车2021年9.8万辆交付的新车中宁德时代电池装机量达到了79%,2022一季度这个数字骤降到50%,大量订单被转移到其它电池厂已经是不争的事实。

在补贴对参数约束影响趋弱、磷酸铁锂电池回潮的推动下,更多整车厂正在考虑进行类似订单转移和调整,中创新航等新锐电池厂的份额快速提升。

2022年一季度,宁德时代国内装机量25.5GWh,仍稳居业内第一,但市占率则从2021年的52.1%降至49.8%,排名二、三的比亚迪和中创新航市占率均有显著上升,正在追近与宁德时代的市场份额。而且比亚迪终端销售的数据在4月份一枝独秀,作为拥有全产业链布局的选手一直都是宁德时代的主要竞争对手。

国内市场份额触及“天花板”后,宁德时代转而寻求海外市场的突破。但就目前来说,相关产品依旧是不具有很高的技术门槛,不容忽视的是亿纬锂能、欣旺达、孚能科技等国内二线电池厂商也已逐步积累起了足够满足海外车规级产品的技术,无论国内国外都存在无法建立有效技术壁垒的问题。

电池行业发展三阶段,第一个阶段为技术比拼,宁德时代及其子公司共拥有3772项境内专利、673项境外专利,正在申请的境内和境外专利合计达5777项,宁德时代已在这一赛段取胜,一跃成为全球第一。

第二个阶段为交付能力比试,宁德时代以福建宁德为中心,坐拥五大研发中心、十大生产基地的布局,2022年一季度宁德时代国内装机量25.5GWh稳居业内第一,到2025年产能将超过600GWh,远远领先其他竞争对手。

而如今,产业正一步步从交付能力比试迈向第三赛程——产业链布局的横纵比拼,即综合实力较量。首先是迭代技术的开发,更先进的电池材料可以摆脱固有的原材料体系,挣脱上游原材料端的限制;接着是技术路线的争夺,则是知识产权的较量,是核心技术的搏杀,这需要和同行竞争和整车厂竞争;最后才是规模化和交付能力。

06

编辑点评

电池行业进入全产业链布局的比拼,说明整个行业的发展已经驶出了快车道,每个人都将走上属于自己的独木桥,对于我们消费者来说,涨价是肯定要涨价的,但政策补贴的力度越来越弱,主机厂涨价的压力也是巨大的,未来电动车和燃油车同场竞技的时候,才会迎来整个行业的最高潮。

当然如今的世界黑天鹅事件频发,疫情也成为了需要考虑的重要因素,受疫情影响4月汽车销量118.1万,同比下降47.6%,新能源汽车产销环比有所下降,产销分别达到31.2万辆和29.9万辆,环比下降33.0%和38.3%,同比增长43.9%和44.6%,市场占有率达到25.3%。

虽然销量下滑严重但好在同比继续保持较快增长,即便整体产销一再下降,依靠蚕食传统燃油车的市场,新能源市场未来的前景还是有很大潜力的。小编封闭在上海已经超过70天,就别提买什么新车了,希望疫情早些过去吧。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)