6家亏损,2022上市车企业绩预告面面观|汽车预言家

文字|赵嘉琪

编辑|张 坤

设计|李正伟

疫情、原材料价格上涨、缺芯危机、国际形势动荡……回顾2022年的中国汽车行业,无论是从全球宏观经济来看,还是从市场微观主体来看,都是充满挑战、困难重重的一年,在看似平静的水面之下,风险与危机暗流涌动。

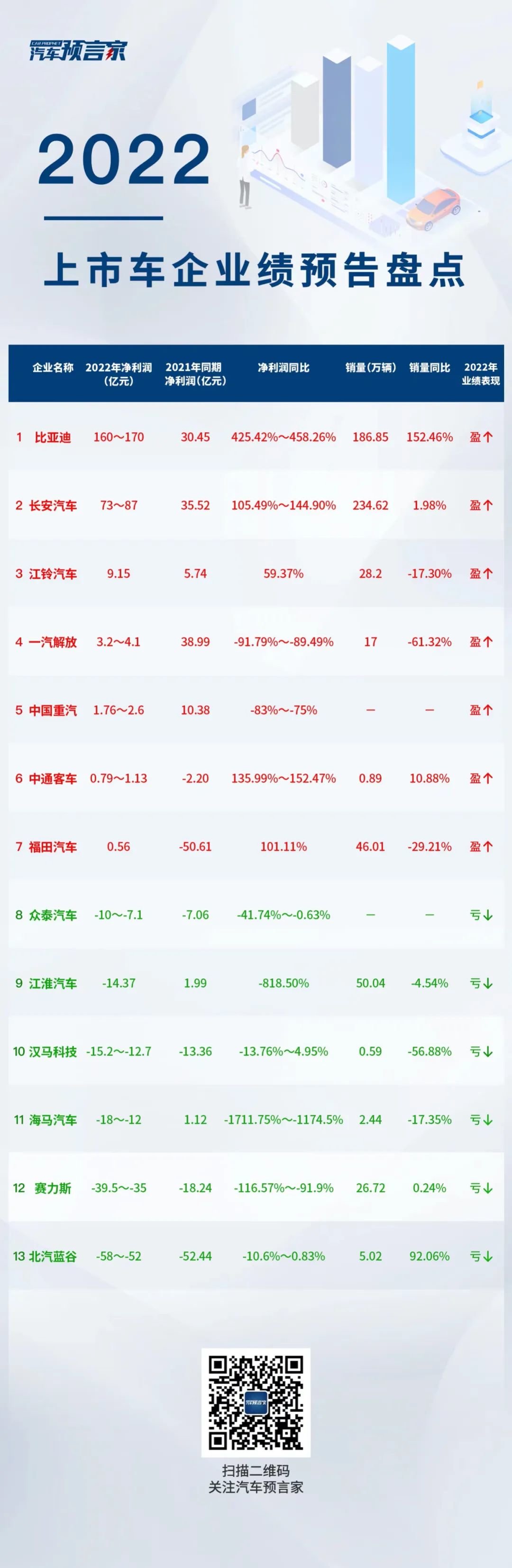

截至目前,在统计范围内,共有13家企业披露了其2022年年度业绩预告,为过去一年的辛苦和努力交上了一份预答卷。其中,不乏有比亚迪这样抓住时代机遇、业绩上扬的车企。但喜忧参半的是,更多的车企正处于利润下滑甚至亏损状态。从数据上看,在已公布的13家车企中有6家出现亏损,占比近半。

而作为参与者,汽车预言家深刻感受到了这一年行业内的起伏与动荡。如今,站在新一年的起点,笔者试图透过各家车企的业绩预告,梳理并总结出其中的代表性特征,看看这一年的中国汽车走对了什么,又走错了什么。

1

比亚迪:净利同比涨超四倍,或成头号赢家

1月30日,比亚迪以公告形式,披露了其2022年业绩预告。公告显示,2022年,比亚迪预计年度营业收入将突破4200亿元,实现归属上市公司股东的净利润为160亿元至170亿元,同比增长425.42%至458.26%。

对于公司业绩的大幅上涨,比亚迪在公告中给出了两点原因。

一是作为新能源汽车行业领军企业,公司抓住了行业持续爆发式增长的红利,同时克服了复杂严峻的外部环境及诸多超预期因素的冲击,实现新能源汽车销量同比的强劲增长,推动盈利大幅改善,并有效缓解上游原材料价格上涨带来的成本压力。

二是在手机部件及组装业务方面,消费电子行业需求持续低迷,导致产能利用率偏低,业务板块盈利承压,公司受益于海外大客户份额提升及业务结构优化,实现了业务长期稳定、健康发展。

从销量上来看,比亚迪全年的汽车销量达到了186.8万辆,同比增长152.46%,更是超过特斯拉成为了全球新能源汽车销量冠军。

事实上,比亚迪的成功并非一蹴而就,而靠的是日复一日的积累。从上流材料把控、到造车技术、到车型设计、再到营销体系的构建,比亚迪的每一步都走得坚定且踏实。目前,比亚迪已经形成了上、中、下有全产业链的闭环运作,在核心零部件方面基本达到自研资产自供水平,这些都给了比亚迪成为头号赢家的实力和底气。

2

长安汽车:自主品牌业务强劲,业绩稳定增长

1月30日晚间,长安汽车发布2022年度业绩预告。根据预告,长安汽车2022年预计归属上市公司股东的净利润为73亿元到87亿元,比上年同期增长105.49%到144.90%。

在长安汽车看来,2022年净利润的稳步增长主要得益于自主品牌强劲的业务表现,其盈利能力的持续提升为长安汽车提供了不小的助力。此外,由于主要合营企业处于战略换挡期,规模及效益出现较大波动,公司的投资收益大幅下降。

2022年,长安汽车凭借完善的产业布局和品牌效应,市场表现稳中有进,年销量达到234.62万辆,同比增长1.98%。其中,自主品牌销量为187.46万辆,同比增长6.83%;自主品牌海外销量139.04万辆,同比增加15.46%。此外,在2023年全球伙伴大会上,长安汽车还提出了280万辆的2023年销量目标,表明了其面向未来、服务大众的决心。

作为拉动长安汽车发展的“三张王牌”之一,长安汽车的自主品牌建设不仅帮助自身在波谲云诡的汽车市场中拔得头筹,也为全行业未来的发展方向提供了范例。值得注意的是,长安汽车在2022年下半年推出的深蓝SL03、长安Lumin,登陆仅半年出展示出不俗的市场表现,月销稳定过万。在长安汽车完善的销售渠道加持下,其2023年的业绩表现值得期待。

3

江铃汽车:靠政府扶持和土地利润略微盈利

1月20日,江铃汽车发布业绩预告。预告显示,2022年江铃汽车预计归属于上市公司股东的净利润为9.15亿元,与上年同期净利润相比,增长59.37%。

对此,江铃汽车解释道,2022年公司的净利润主要是由于收到政府扶持资金和青云谱工厂土地及地上建筑物处置带来的利润增加,一定程度上抵消了销量下降、原材料和芯片成本上涨所导致的利润下降。据悉,2022年江铃汽车收到的计入损益的政府补助约为9.43亿元,土地建筑物处置带来的收益约为3.94亿元。

而与之对应的是,江铃汽车在销量表现上大幅下滑。2022年,江铃汽车累计销量为28.2万辆,同比下降17.3%。这不仅与疫情影响有关,有江铃汽车自身的问题更脱不开关系。2022年,江铃汽车的质量、售后问题等被频繁投诉,涉及“域虎7”“江铃顺达”等多款车型。

4

一汽解放:商用车市场下行,寒气来袭

1月30日,一汽解放披露2022年业绩预告。预告显示,由于疫情导致的物流不畅、需求萎缩、油价暴涨等多方因素影响,商用车市场需求明显下降,中重卡市场创近年新低。一汽解放也难逃厄运,2022年,一汽解放预计归属上市公司股东的净利润为3.2亿元至4.1亿元,比上年同期下降了91.79%至89.49%,跌至历史低点。

根据中汽协数据,2022年1月至12月,我国重卡累计销售67.19万辆,降幅超50%。而这股寒气也随着一汽解放的销量报告中完整呈现出来,2022年,一汽解放全年销量仅为17万辆,同比下降61.32%,其中重卡销量为12.56万辆,同比下降63.76%。

5

中国重汽:重卡行业承压,利润跌至低点

1月31日,中国重汽发布2022年业绩预告。预计2022年归属于上市公司股东的净利润为1.76亿元至2.6亿元,同比下降75%至83%。

对于下滑原因,中国重汽给出了与一汽解放类似的解释,受到疫情反扑、物流补偿和油价上涨的影响,整个商用车市场都处于至暗时刻,没有人可以独善其身。此外,市场需求的过度透支带来的需求放缓,也是使整个市场处于地位的重要原因。

然而,随着疫情的放开、正常物流体系的归位以及油价的回落,相信2023年中国商用车市场、中重卡市场的表现将会给我们不一样的回答。中信证券、海通证券等机构也多对2023年的重卡行业持乐观态度,认为重卡行业的拐点将至,产销量将会大幅回升。

6

中通客车:聚焦优势产品,实现同比扭亏

1月30日晚,中通客车发布2022年业绩预告,预计2022年净利润为0.79亿元至1.13亿元,比与上年同期净利润上涨135.99%到152.47%。

对此,中通客车提出两点原因。一是由于公司销售策略的调整,聚焦优势产品的研发、生产、销售,从而使得整体营业收入增加,特别是海外出口扩大,在更大范围内发挥优势产品长处。同时,中通客车还坚持实施降本增效措施,产品毛利空间提升。

在销量上,中通客车2022年的年销量为8900辆,与上年同期相比,上涨了10.88%。

7

福田汽车:摆脱宝沃投资阴影,扭亏为盈

1月19日,福田汽车发布2022年年度业绩预增公告。公告显示,福田汽车预计2022年年度利润总额为1.17亿元,归属于母公司所有者的净利润为5640万元,同比增长101.11%,将实现扭亏为赢。

对此,福田汽车表示,公司上期亏损主要收到宝沃股份投资相关事项的影响,而本期这一利润总额同比增加50.86%,是福田汽车扭亏为盈的重要起点。此外,“聚焦商用车”“精益运营”战略的实施,对核心市场、产业、业务的聚焦也持续推动了全价值链的降本增效,一定程度上降低了国内商用车市场下行对于利润的影响。

数据显示,2022年,福田汽车的年销量为46.01万辆,同比下滑29.21%,低于行业平均水平,这一数据也体现出了福田汽车较强的市场韧性。

8

众泰汽车:连续4年亏损,翻身不易

1月29日,众泰汽车披露2022年业绩预告。预计2022年营业收入为8到9亿元,亏损月7.1亿元到10亿元,比上年同期亏损增加0.63%到41.74%。基本每股收益亏损0.14元到0.2元,仅为高点时的四分之一。

对此,众泰汽车称,2022年,公司整车复工复产后,整车业务仍处于恢复阶段,报告期内汽车整车产销量总额较小。此外,公司还额外为资产减值和坏账准备约2亿元至3亿元,进一步影响净利润。

9

江淮汽车:利润走低,新能源是救命稻草

1月31日,江淮汽车发布了2022年公司业绩预告,经公司财务部门测算,预计2022年将亏损14.37亿元左右,与上年同期相比将出现亏损,净利润同比下降818.50%。

对于2022年的业绩预亏,江淮汽车解释为受到疫情和芯片短缺影响。2022年,江淮汽车的年销量为50.04万辆,同比下降4.54%,主营业务的毛利比上年同期减少2.95亿元。

但值得注意的是,2022年江淮汽车纯电动乘用车的销量达到了19.3万辆,同比增长43.97%。未来,新能源汽车或将成为江淮汽车重回高点的救命稻草。但转型之路并不好走,目前,无论是产品布局,还是市场定位,江淮汽车都无法交出一份合格的答卷。

10

汉马科技:单车成本上涨,毛利降低

1月31日,汉马科技发布2022年年度业绩预亏公告,预计2022年年度实现归属于上市共识股东的利润为人民币-15.2亿元到-12.7亿元,同比下降4.95%到13.76%。

汉马科技认为,本期利润下滑的主要原因在于行业政策于与疫情的双重影响。2021年7月,国六排放标准的全面实施,一方面使得公司汽车产销量下降,2022年年销量仅为0.59万辆,下降56.88%;另一方面也间接提高了单车材料成本,致使公司主营业务的毛利率进一步降低。另外,下游终端客户资金周转困难、资产减值准备计提金额增加,也一定程度上成为了压垮汉马科技的“最后一根稻草”。

11

海马汽车:研发停滞,扭“赢”为亏

1月31日,海马汽车公布了2022年业绩预告,预计2022年公司净利润为-12亿元到-18亿元,同比变动-1711.75%到-1174.5%。

关于本期业绩亏损,海马汽车也做出全面的总结,除开宏观经济下行、原材料价格上涨、芯片短缺等普适性因素所造成的销量下滑之外。最主要的原因在于,报告期内,海马汽车部分在研项目中止研发,涉及的的相关研发费用约4.1亿元,再加上计提资产减值准备的3.5亿元,大致构成了这12亿元的亏损数额。

此外,海马汽车还在报告中表示,尽管2022年度业绩不佳,海马汽车的新能源战略和海外市场战略不会变。未来,海马汽车会继续在纯电动汽车新品落地、氢能汽车新品研发、对外合作等方面破旧立新,谋求转型,为公司的长远发展和持续创新打下坚持基础。

12

赛力斯:亏损扩两倍,被华为借壳生蛋

1月31日,赛力斯发布力其2022年年度业绩预亏报告,预计2022年赛力斯年度营收将实现335亿元到350亿元,同比上涨100.38%到109.36%,净利润为-39.5亿元至-35亿元,与上年同期相比,亏损面扩大两倍。

赛力斯表示,2022年受芯片、动力电池等原材料价格上涨的影响,成产成本大幅上升。疫情的多点爆发使得客流进店量较少,市场推广活动也未达预期,对于供应、物流、生产等诸多环节影响巨大。而且由于前期固定资产投入较大,折旧及摊销费用,更加难以从中获利。

此外值得注意的是,2022年,赛力斯与华为汽车业务深度合作落地的问界系列汽车销量为8万辆,要知道,赛力斯新能源汽车全年的销量仅为13.5万辆。尽管在营收上高飞猛涨,但亏损面的巨大却同样让人无法忽视。如今,赛力斯每年都要花费巨大的数额向华为购买研发和销售业务。这在竞争愈发激烈、技术逐渐成为决定性因素的新能源汽车行业,无异于将钱花在刀把上。更何况,华为的技术授权并非赛力斯独享,长安、北汽、广汽、比亚迪等都在采购华为研发的技术,华为在技术上的任何动向都将深刻地影响赛力斯的整车制造。

“打铁还需自身硬”,从长期考虑,赛力斯必须找准自己的核心竞争力,将资源与自身的未来发展紧密结合,将核心命脉把握到自己手中,警惕莫要为他人做了嫁衣。

13

北汽蓝谷:规模效应不足,资金投入较大

1月31日,北汽蓝谷发布2022年年度业绩预亏公告,公告显示,预计公司2022 年年度实现归属于上市公司股东的净利润为-58亿元到-52亿万元,同比下降-10.6%到0.83%。

公告中,北汽蓝谷总结来业绩预亏的主要原因,其一,2022年受上游原材料价格上涨及动力电池等成本上涨的影响,公司利润空间被大幅挤压。其二,公司目前的产品销量还处于快速上升期,未形成明显的规模效应,同时为提升市场核心竞争力,公司在技术研发、品牌建设上也在持续投入,对公司业绩产生影响。

认为从销量上来看,2022年北汽蓝谷年销量为5.02万辆,同比上升92.06%,势头良好。未来,随着新能源汽车市场的持续增长,北汽蓝谷的市场表现值得期待。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)