三年半亏损近20亿元,困于广东的如祺出行为何急于上市?

风云变幻的出行市场虽然盈利非常难,但面对出行未来这一巨大诱惑,其一直是资本市场的宠儿。近些年不论是互联网与传统制造厂商的模式之争,存量市场的服务之争,还是增量市场的规模之争,背后都少不了技术变革与商业模式创新。对于后来者来说,若想在竞争激烈的出行市场活下来,就得拿出新的技术与模式,如今背靠广汽与腾讯的如祺出行就希望以自动驾驶运营科技作为突破口。

日前,出行科技与服务公司如祺出行递交招股书,准备在港交所上市,中金公司、华泰证券和农银国际担任联席保荐人。公开资料显示,如祺出行成立于2019年,股东包括广汽集团、广汽工业、Tencent Mobility、小马智行、SPARX Group、DMR、广州产业投资集团、合肥国轩及其他机构投资者。

至于此次募投项目,如祺出行计划将40%募集资金用于Robotaxi(内置L4级和L5级自动驾驶技术的无人驾驶共享出行汽车)。公司指出,Robotaxi预期于2026年左右实现商业化,预计在2030年前,Robotaxi将进入成熟的商业化阶段,并在全球主要地区广泛采用。

三年半亏损近20亿

如祺出行业务涵盖三大板块:一是出行服务,主要包括网约车及Robotaxi服务;二是技术服务,主要包括人工智能数据及模型解决方案以及高精地图;三是为司机及运力加盟商提供全套支持的生态服务。截至今年6月30日,如祺出行平台注册用户数为2160万。据弗若斯特沙利文的资料,按2022年的交易额计,如祺出行是大湾区第二大出行服务平台。

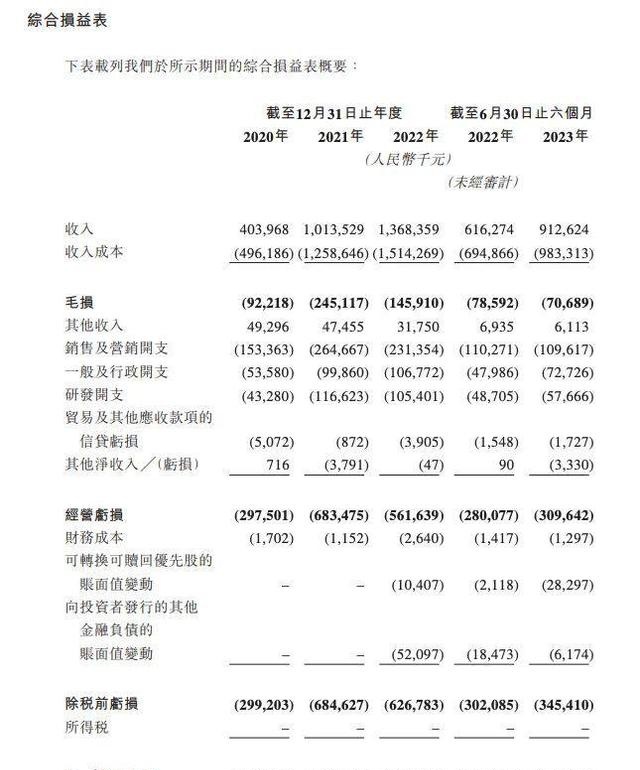

财务数据方面,2020年-2022年,如祺出行分别实现营业收入4.04亿元、10.13亿元、13.68亿元,对应净利润-2.99亿元、-6.85亿元、-6.27亿元。今年上半年,公司实现营业收入9.13亿元,同比增长48.1%;净利润为-3.45亿元。也就是说,过去三年如祺出行合计亏损了19.56亿元。

从毛利率表现来看,如祺出行的毛利率由2021年的-24.2%改善至2022年的-10.7%,截至今年6月末为-7.7%。数据显示,如祺出行资产负债率从2020年的18.1%逐步攀升,到2023年年中,已高达243%。截至2023年末,如祺出行账面现金仅4亿,短期借款却高达12亿。

当然目前亏损也是网约车市场的普遍现象,如今网约车行业玩家较多,除了如祺出行外,T3出行、曹操出行等公司也由车企发起成立。此外,互联网企业滴滴出行、首汽约车、神州专车、易到、嘀嗒出行、美团打车等也是这一领域的主要玩家。

并且由于滴滴、高德两大巨头已经先行将出行网络铺至全国主要城市,从广州起家的如祺出行选择了大湾区作为第一站与大本营。今年上半年,来自大湾区的出行服务交易额已经占到如祺出行平台总交易额的96.6%。根据弗若斯特沙利文统计,截至2022年12月31日,如祺出行在大湾区的用户渗透率超30%。

同竞争对手开拓新城市的速度相比,如祺出行扩张的步子并不大。截至2023年6月30日,其开展业务城市数量为21个,前三年分別为2个、6个、18个,且资源投入聚焦在大湾区及周边的9个城市。

此外,从财报来看,如祺出行在2020年的网约车订单总数为1670万单,2021年增加两倍至4600万单,2022年为6600万单,平台日单量峰值约为36万单。作为对比,2023年2月,滴滴每日的订单量平均约1700万单,排名第二的高德为800万单。市占率排名靠后的T3、曹操、美团打车,日均完单量也均超过100万单。不管是接单量还是市场,如祺出行和其他先入者相比都有很大差距,如祺出行若想突围确实需要更为创新的技术与商业模式。

自动驾驶能让如祺突围吗?

如祺出行此次上市,计划将募集资金用于五个方面:40%用于自动驾驶及Robotaxi运营服务的研发活动;20%用于出行服务产品升级及运营效率提升;20%用于扩大用户群、提升市场份额;10%用于行业价值链中的投资收购;10%用于运营资金。

Robotaxi是如祺出行自主研发的开放性运营科技平台,定位为连接自动驾驶解决方案供应商及汽车制造商,在公司的混合运营模式下提供有人驾驶网约车服务和Robotaxi出行服务。该平台可以兼容不同类型的自动驾驶技术及Robotaxi车型,通过云端技术,实现对Robotaxi的远程管理及控制。截至今年6月底,如祺出行的Robotaxi服务已运营约18490小时,覆盖538个站点,完成约457000公里安全试运营里程。

Robotaxi竞争格局初具雏形,头部企业竞争差距较小,行业仍处于增量竞争阶段。未来,Robotaxi的规模体量不仅包含网约车、出租车的市场、也可能一定程度替代私家车的市场。未来,Robotaxi或是万亿规模的赛道。

如祺出行CEO蒋华在接受媒体采访时多次表示,“出行行业的拐点在Robotaxi的商业化落地”。为此,如祺出行在A轮引进了小马智行、文远知行作为股东,并与两家自动驾驶公司展开战略合作,共同打造L4级的Robotaxi解决方案。

但随着近两年资本市场对于自动驾驶的投资转冷,自动驾驶明星公司纷纷裁员甚至破产倒闭,推迟商业化落地的预期,自动驾驶的行业拐点何时到来仍未可知。

业内人士表示,网约车市场车逐渐呈现饱和趋势,存量竞争态势下头部效应也将更加明显,寻找业务第二增长曲线成为众多出行公司共同面临的挑战,而多家公司将自动驾驶业务看作突破方向,曹操出行、T3出行、如祺出行等在这一领域均有所布局。

疫情后网约车运力已出现过剩,对困于广东的如祺出行来说,无疑大大增加了未来将业务向省外拓展的难度。其未来还面临着扩大业务规模、提高毛利率、提升经营及管理效率等方式维持可持续发展并实现盈利的压力,并且作为如祺出行寄予厚望的第二增长曲线Robotaxi自动驾驶业务,也面临着商业模式不明,以及滴滴等强劲对手的多重挑战,这些都为如祺出行能否成功上市增添了诸多不确定性。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)