喊了这么多年共享化,依然没有哪家车企在共享出行上赚到钱

一门做了就赔钱,但还不能不做的生意。

文 ▍彭飞 编辑 ▍白杨

就在一周前,奔驰旗下共享出行品牌Car2go已悄然撤离重庆,这个在全球范围内发展势头迅猛的出行企业在中国遭遇了滑铁卢。不光是奔驰旗下的Car2go,国内几家整车车目前所布局的共享出行业务,也多多少少面临着生存困境。

吉利的曹操专车、东风的东风出行、上汽旗下的享道出行、广汽的如祺出行....都一头扎在网约车领域,与滴滴、美团抢夺市场,网约车已是红海,盈利必然困难重重。长安的长短租、一汽的分时租赁开开出行、上汽的分时租赁EVCARD也面临着无法实现盈利的困境。

仿佛对车企而言,共享化是一条走不通的路,然而我们看欧美发达国家的数据,会发现共享化确实是未来趋势。2018中国用于服务和金融租赁的汽车比例占到了总量的2.5%,而美国的数据是30%,而整个欧洲的数据大概已经到了50%以上。相比而言中国市场汽车每年的销量流入共享出行公司的比例还有很大的上涨空间。

那为什么共享化在中国推行起来如此艰难呢?很大程度上依然要归结于现阶段混乱的定价体系,出租车司机没有得到合理的收入保障,国内出租车司机人工成本远远低于国外。在美国,由于出租车司机人力成本很高,因此人们出行会选择租车或分时租赁,自己开车会比出租车便宜很多,但在上海,即便EVCARD已经用了很多先进的技术来降低运营成本,但使用EVCARD来通勤A到B点,也并没有比打出租车便宜很多,还需要解决如停车之类的麻烦事。

除了定价问题,用户习惯也是尚待解决的问题之一。即便国内很多车企已经在做了新颖的尝试,如部分主机厂在内部实施的以租代购,还有凯迪拉克推出的“3X3享新计划”,每月给月供,3年后你及可以买下该车,也可以选择换一台新车,类似于Fair的以租代售,但在国内似乎并不受欢迎,原因自然还是因为大多数人的消费习惯无法适应。

定价不合理,用户的消费习惯不适应,摆在整车厂面前的共享化之路显得困难重重,但又不得不走。2018年中国新车销量同比下降2.8%至2800万辆,出现了负增长,这种负增长蔓延至今依然没有抬头的趋势。且随着近10多年出生率的直线下降,老龄化也即将到来,汽车行业在未来面临的压力会更大,想在巨浪袭来之前完成蜕变,共享化又是一条不得不去走的路,既然必须要走,那有没有一条结合国内当下环境,能够降低成本压力,甚至实现盈利的共享化之路呢?

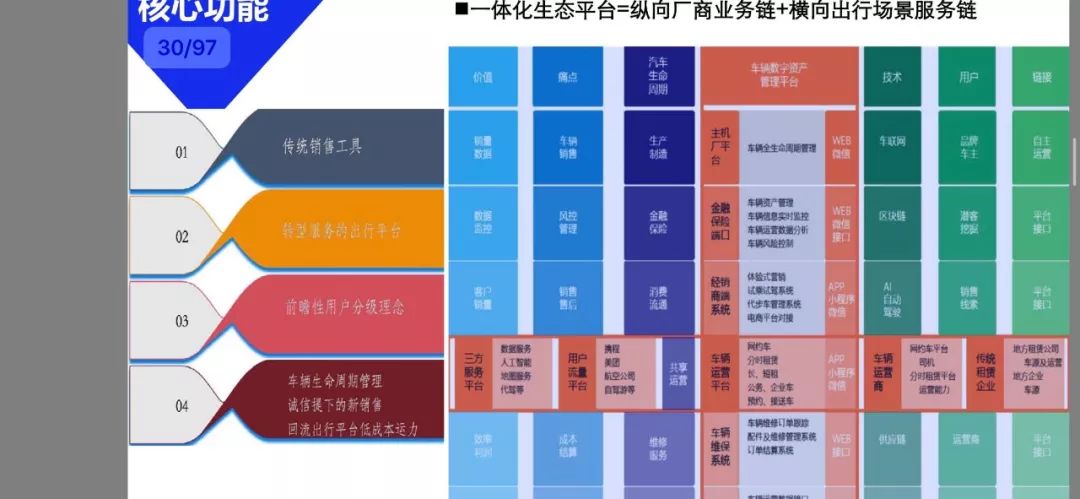

彭飞团队给出的建议是“构建共享出行一体化”,即车企用同一套价格逻辑支撑起一个全面互通的共享出行平台。这样做的好处很明显,1.不会出现各渠道间的价格干扰,抢夺市场,使用户可以完全依照个人意志来选择出行方式。2.一个平台、多种尝试形成规模效应,降低运营成本,提升运营效率。在满足服务提供者有合理收入的前提下,降低消费者的终端价格。3.可以形成分时租赁带来的体验营销,促进用户购买汽车,用户置换、出售给厂商的二手车还可以流通到共享出行领域,让出行业务和销售业务相辅相成。

除了构建一个一体化的共享出行矩阵,还可以附带支撑一个新的新零售平台,例如此前提到类似Fair的以租代购,使得车辆能够在租赁、网约、换车、买车、退车等多种场景下低成本的自由流动,提升车辆的利用率,构建一个完整的生态链。

当然,这套体系是基于当前汽车市场生产力水平,一套较为合理的解决方案,在电动化、智能化的进一步发展下,还会有新的衍生,汽车共享在未来会有怎样的变化?哪些企业已经在提前布局?我们下期再聊。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)