新出行销量点评丨连续两个月环比下降 A 级车站稳纯电主力

日前,乘联会公布了最新的销量数据,2 月新能源狭义乘用车批发销售 50783 台,同比增长 7 成,相对于传统乘用车的增速 -19% 看,新能源车表现较强;但是在进入 2019 年后,新能源乘用车已经连续两个月呈现出环比下降的趋势,时间最短、又包含了春节假期在内的 2 月相比 1 月下降了 44% 也在意料之中。

此前业内都在猜测 2019 年的补贴新政将会在 2 月正式推出,可是它成功地爽约了,虽然部分厂商推出了“保价”政策,但是补贴退坡、车型价格将要上涨似乎已经形成了共识,于是包括比亚迪、北汽新能源、小鹏在内的多家车企调整了现有车型的售价以应对补贴退坡,也在一定程度上影响了消费。

但是消费者对于新能源汽车的需求依旧巨大,以北京为例 ,2 月 25 日,北京市小客车指标调控管理办公室发布了 2019 年首期小客车指标配置情况,全年 5.4 万个个人新能源指标将在第一期全部用完。而在其他限牌城市,新能源汽车的需求依旧巨大。

以上原因综合,从而造成了 2 月新能源汽车销量同比上升幅度巨大而环比下降的幅度也不小。

纯电动 A 级车站稳主力,插混车平稳上升

2 月纯电动中的 A00 级电动车有 1.18 万台,同比增 -35%,环比增 -53% ,其占纯电动乘用车 31% 份额,较 18 年 2 月下降 50 个百分点。以上的一些列数据说明曾经纯电动车领域的霸主 A00 级车正在以极快的速度推出历史舞台,随着补贴退坡以及对续航里程要求地更加严苛,A00 级纯电动车的性价比优势将会逐步退去,销量也会趋于合理。

相比于 A00 级,今年 2 月的 A 级纯电动车是表现仍在意料之中地前进,其占纯电动车销量的比重也终于突破了50%,这证明 A 级纯电动车正式成为纯电动中最大的车型级别细分市场。而随着吉利新能源几何 A 以及广汽新能源 AION S 等车型的上市,这一级别的市场地位将会进一步稳固。

A0 级(SUV 为主)车型也在 2 月份实现了同比的大幅度增长,A 级与 A0 级是家庭用车最常见的级别,这说明纯电动车的需求正在回归市场,越来越被限牌城市居民所接受。

从销量数据上来看纯电动 MPV 的销量几乎可以忽略,2019 年这一领域或将成为一个新兴的巨大市场,无论是家庭日常使用还是商务接洽,MPV 相比 SUV 都存在着优势,尤其是在北京这样的限牌城市。据悉比亚迪宋 MAX EV 已经在不久前登上了工信部的申报目录,很可能在今年正式上市,替补这一市场的空白。

而相比于纯电动乘用车,插电式混动车车型在二月的表现更加出色,其占新能源汽车总销量的比重也在连月上涨,主要是因为插混车型更符合消费者使用习惯,而且补贴退坡对插混的影响也会小一些。

帝豪 EV 意外登顶、唐 DM 名至实归

在每个月的新能源汽车销量榜单中比亚迪是永远都不能忽略的存在,无论是插电式混动还是纯电动,它几乎可以在每一个细分领域称霸,而二月却稍稍有了些许变化……

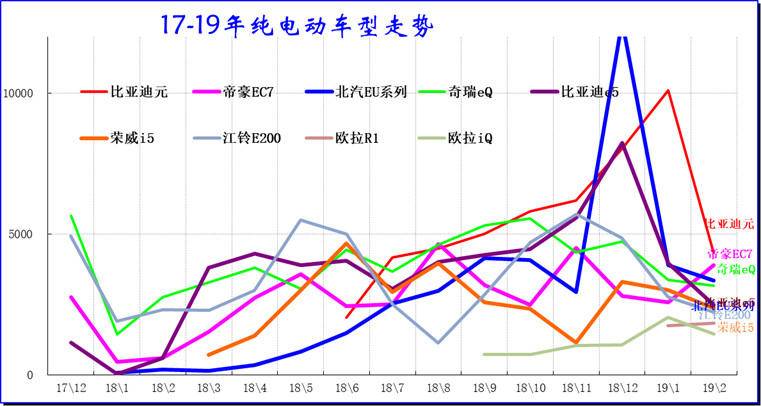

纯电动车的在本月的表现比较暗淡,缺乏明星车型,前几个月动则单款车型月销上万的表现没有再出现,吉利帝豪 EV 相对意外地占据了榜首的位置,而在燃油车领域呼风唤雨的自主厂商长城借欧拉品牌也开始在纯电动车领域占据一席之地。

(图片来源:崔东树 微信订阅号)

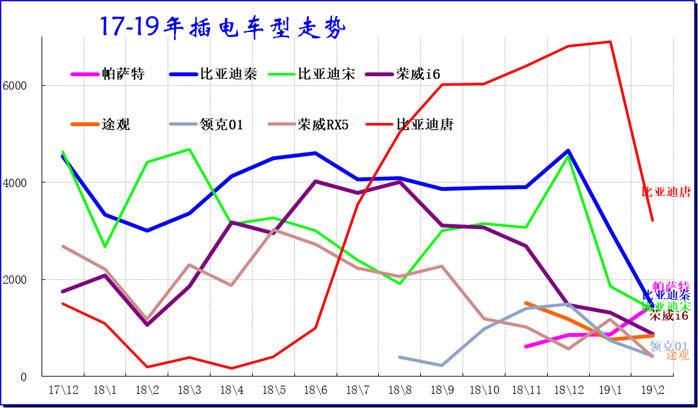

插电混动领域,唐 DM 的位置似乎很难撼动,本月它又售出 3216 辆占据插混领域的榜首,作为一个售价并不是十分低廉的中型 SUV 唐 DM 能连续取得这样的表现代表了其不俗的实力。本月秦 Pro DM、宋 DM 在所在细分市场的表现依旧是十分稳固,这说明比亚迪在自主品牌插混领域的巨大优势。

(图片来源:崔东树 微信订阅号)

但是一个现象十分值得关注:帕萨特 PHEV 与途观 L PHEV 的表现十分强势。大众在 2019 年正在大举进军新能源领域,虽然纯电动车在现阶段并无优势,但与燃油车型十分接近的插电式混动车型的接连推出就很快地抓住了消费者的眼球,首先价格与燃油版的差距并不巨大、而且长期积累的品牌认可度也是我们可想而知的,所以 2019 年比亚迪在插混车领域或将迎来一个强大的对手——南北大众。

(图片来源:崔东树 微信订阅号)

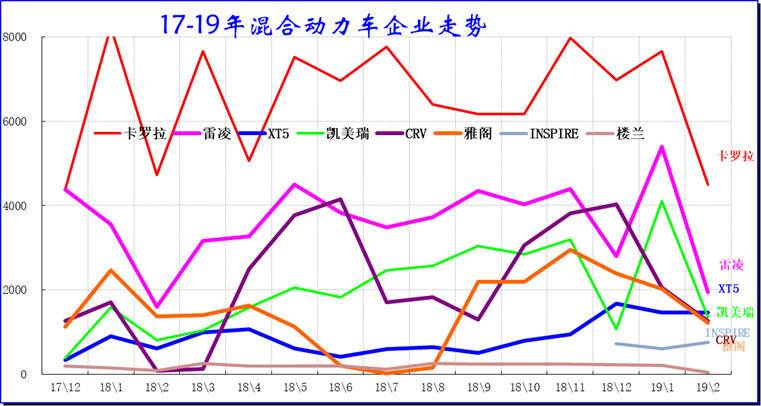

2 月份普通混合动力主力车型表现较好,丰田和本田的混动表现依旧突出。广汽本田的新能源车,目前稳定在 2000 台左右的规模,而东风本田的普通混动车型也在进步,上市不久的 inspire 车型也有不错表现。由于没有政策的影响,因此普通混动车型在年初到年末的走势,保持一个相对平稳的态势。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

本文相关品牌车系

趣图推荐

大家都在看

.png)