为什么二手车将成为汽车市场发展的关键?

中国汽车市场2000 年至2010 年平均年增长率为24.1% ,2011 年至2019 年平均年增长率为6.9% 。国家统计局的数据显示,汽车消费在社会消费品零售总额中的比例在不断下降,汽车消费市场动能不足,正在进入周期性调整阶段。

二手车市场现状

根据目前的市场现状,中国汽车市场已经进入一个存量市场,但是整个后场没有打通,也就是整体循环机制没有打通,特别是二手车,每个经销商都在做,但二手车业务占主营业务的比例超过10% 的并不多。

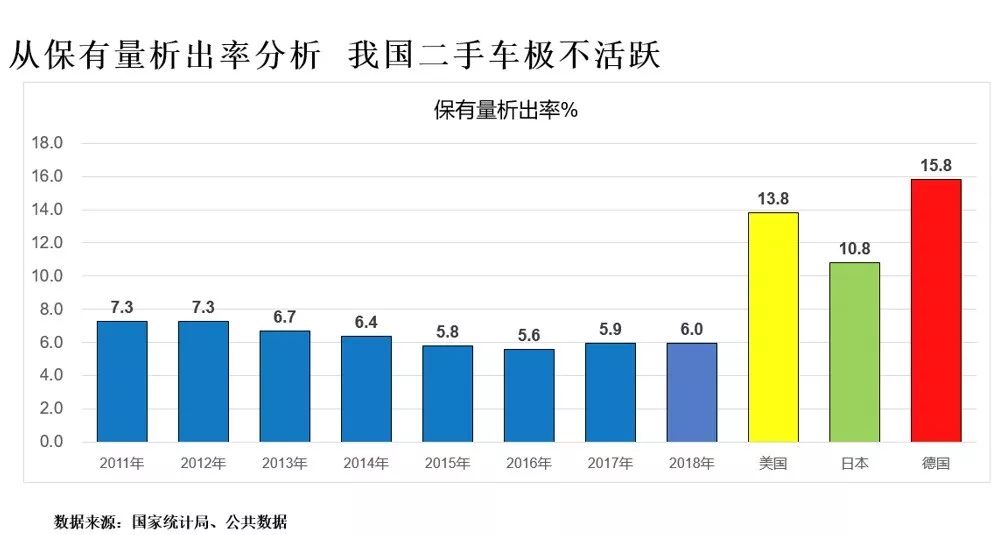

上图的数据叫保有量析出率,就是二手车的交易量除以当年年末的汽车保有量,在2018 年中国是6% ,日本将近11% ,美国将近15% ,德国16% ,这说明,中国的二手车还非常不活跃,整个汽车循环经济需要打通。

关于二手车的置换需求,今年前11 个月,二手车交易量达到了1323 万辆,同比增长了5% ;第二个数据是保有量跟置换的分布,这是一年车2243 万辆,两年车2380 万辆,三年车是2427 万辆,这是置换率,可以看出五年车到九年车是置换频率最高的,在国外通常三年到六年车的置换频率是最高的。

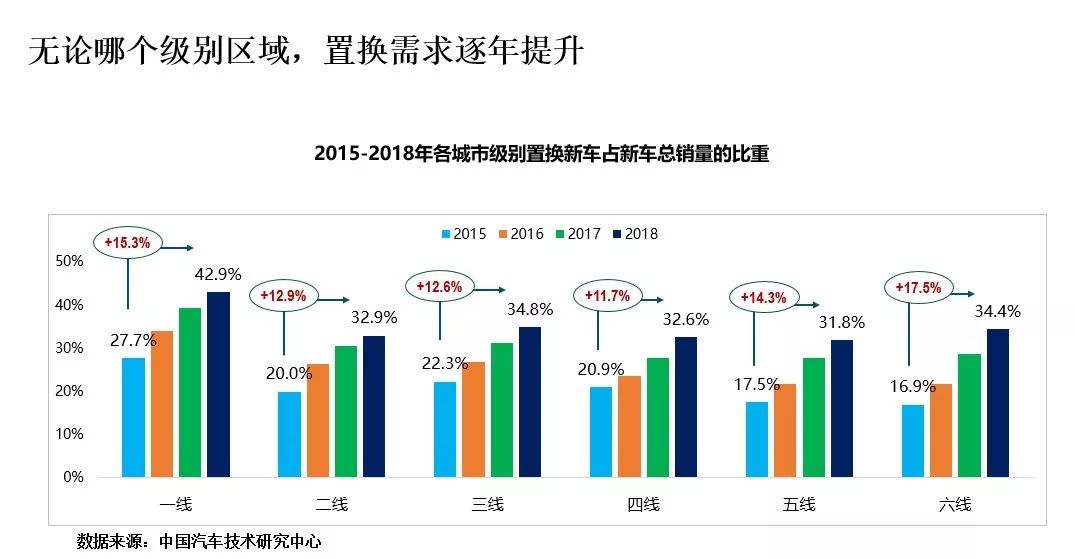

再看置换,一线城市置换率是最高的,达到了将近50% ,六线城市达到了34% ,每年都有一个很高的增长,这是真实的数据。如果4S 店里面置换率没有达到34% ,二手车经理需要再努力。

再看城市,各个城市不一样,比如说北京最高,不仅量大,置换率也高。北京2019 年的小客车指标是10 万辆,其中燃油车的指标是4 万辆,但是每年北京卖新车是55 万辆,大部分来自于置换,所以北京经销商的置换率都在40% 以上,如果低于40% 可能会破产。

再看消费的情况,有63.2% 的比例是升级的,豪华品牌的比例占到了42.5% ,合资品牌占到了48.1% ,自主的也达到了9.4% ,消费降级,车型级别下降的占了8% ,不变的占到了28.8% ,无论是合资、自主、豪华,都会存在。

我国汽车经销商的利润结构也将顺应成熟市场的发展趋势,在未来一段时间逐渐改变:新车销售对利润的贡献度将逐步降低,备件和售后服务业务将上升,而二手车业务和金融保险等衍生业务的利润贡献度将会快速增长。

经销商的利润结构对比

美国经销商的利润结构在1985 年至1991 年间迅速成熟:1985 年,美国经销商对新车销售的依赖度高达77% ,而1991 年,新车销售的利润贡献度已下降到25% ,二手车和后市场业务迅速增加。在此后的20 年间,其汽车经销商的利润结构基本保持稳定,至2011 年,新车销售降低至22% ,而后市场业务增至62% 。

目前,中国汽车经销商的利润结构已经跨过1985 年美国经销商的利润结构,正处在快速转变和调整的过程中。未来经销商的利润结构会快速趋于合理化,并向成熟市场靠拢。

美国当时的二手车认证基本上是厂商的认证,授权经销商认证二手车销量占比为21% ,2016 年和2017 年美国认证二手车销量为264.1 万辆和264.4 万辆。

虽然从经销商那里得到的钱要少一些,但人们还是愿意以旧换新而不是把它直接卖掉。经销商在拍卖会上能够以批发价的价格购买二手车,然后再以当前的市场价出售这些车辆。

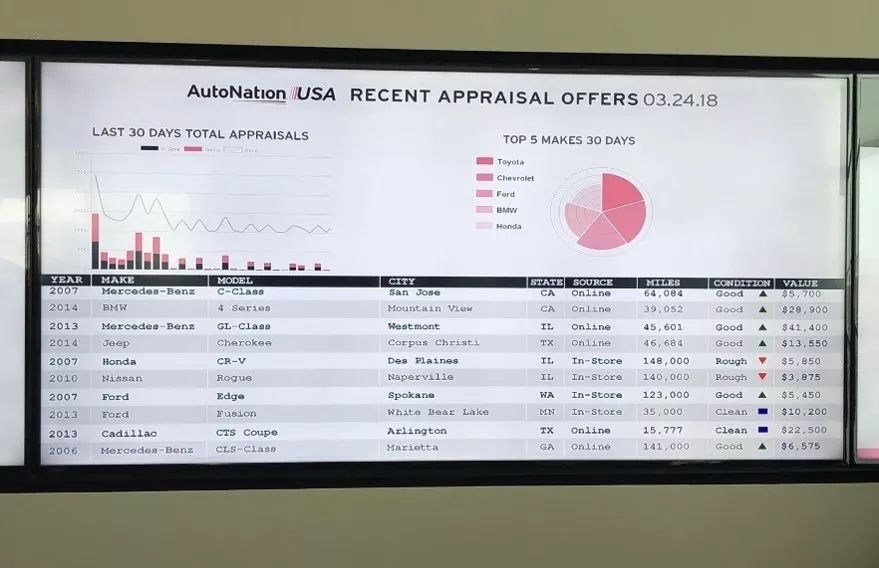

这是AutoNation 的二手车市场里屏幕滚动的内容,每一条分析起来,都有特别简洁明了的一个信息。比如说这辆车行驶多少公里,多少钱收购的,需不需要整备,是零售还是批发等。

建议认证二手车比一口价,刚开始有点难,但是如果形成习惯,消费者觉得很好。所以经销商集团做二手车零售的时候,也建议不要还价,有利于树立品牌。

美国经销商集团Autonation2018 年报显示,Autonation 有239 家4S 店,2018 年总收入214.13 亿美元,2017 年为215.35 亿美元,2018 年毛利33.97 亿美元,2017 年毛利33.59 亿美元。

二手车业务的重要性

4S 店是二手车源的发生地,但是现在还是一个信息不是太对称的一个时代,如果拿到了车源信息,就有钱挣了,所以说4S 店要把信息抓住。据了解,我们很多4S 店是一个漏斗,总是有很多车源流掉,只要把这口子扎住,就会有很多盈利的机会。

有一些经销商从集团层面成立了二个部门,跟新车是并列的体系,有二手车大区经理,有定价中心,有二手车店的经营,是一个跟新车完全一样的机器,虽然起步不是很早,但是做得很深。

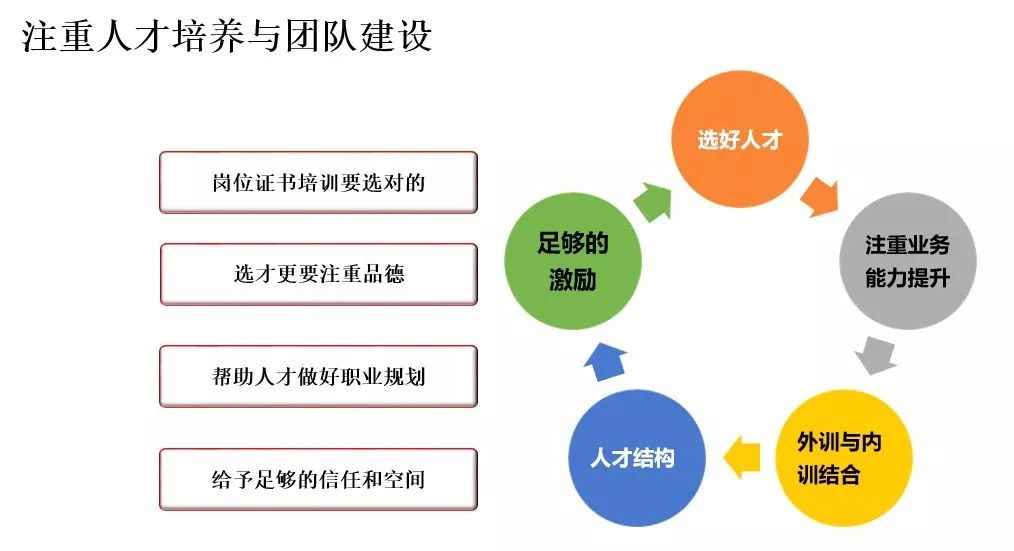

标准和规范是经销商集团做好二手业务的根本,其中标准是正规化管理的一个非常重要的手段。当然人才也很重要,很多人都抱怨说我花钱培养的评估师跑了,正常为什么跑了?因为给的激励不够,激励足够人才才会留下来。所以说人才非常重要。

那么,如何去培养人才?我建议从我们的体系内选择德才兼备的人,赋予他更多的技能。另外,经销商还要学会用好系统管理工具、鉴定评估工具、维保查询工具和金融工具。

再看经销商集团是什么情况,经销商百强排行榜的数据显示,2017 年百强经销商集团总的二手车销量是98 万台,占总体市场份额的7.9% 。2018 年百强经销商集团二手车销量达到了175 万台,占整体份额的12.66% 。

2018 年上市经销商集团财报显示,永达集团二手车销售4.23 万辆(以零售为主),同比增长20.2% ;广汇宝信二手车销量3.66 万辆(批发和零售),同比增长30.6% ;中升二手车销售5.49 万辆,同比增长42.7% 。

未来市场预测

最后是对未来的预测。今年我预测整个市场二手车交易量会在1460 万辆,同比增长5.6% 。原来预测到2020 年二手车交易量达到2000 万辆,这个数字现在看可能达不到,但2020 年出现超过10% 的增量是很有可能的,预测交易量达到1680 万辆。中国二手车市场在未来一个时期将保持快速增长。

本文根据中国汽车流通协会副秘书长罗磊在4S经销商二手车业务盈利提升高端沙龙郑州站的演讲整理而成。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)