中国造车新势力多达一百多家 为什么出不了一个特斯拉?

受疫情影响,各大传统车企无论是奔驰宝马奥迪还是大众丰田本田们销量都出现了大幅下滑,让人意外的是特斯拉却出现了逆势增长,一季度特斯拉交付新车约8.84万辆,同比增长14%。

不管你是支持特斯拉也好看衰特斯拉也罢,你都无法否认,在汽车市场的下一轮竞争中,特斯拉已经占据了先机,很长一段时间内,它都将是新能源车企的标杆和榜样。

在政策的刺激和鼓励之下,中国车企在新能源领域算是觉醒比较早的,也涌现了一大批造车新势力,据不完全统计,截止2019年底国内造车新势力多达一百余家。

但遗憾的是,大部分新势力还没来得及推出新车就已经偃旗息鼓,留下一地鸡毛。

今年2月有销量的新势力车企仅有蔚来、威马、理想等6家,有销量入账的车型不过寥寥9款,而去年年底这两项数据分别为11家和20余款车型,所有新势力品牌销量在整个新能源市场销量占比不足10%。反观特斯拉,2月销量就达到3900辆,超过国内全部新势力销量总和。

除销量惨淡外,绝大多数车企都陷入资本困局,没钱研发、投产、扩张,降薪、拖薪甚至不发薪酬成为新势力们的主旋律;而随着新能源市场需求的萎缩,续航里程、用电安全、自动驾驶技术“瓶颈期”的提前到来,种种迹象表明:

国内新势力造车行业正在进行着一次残酷的洗牌,弱者恒弱,就连强者也渐露疲态。

第一梯队:负重前行,渐露疲态

蔚来一直是国内造车新势力们的领头羊,也被看作是最接近特斯拉的新势力,但这两年蔚来可以说是一半是鲜花一半是荆棘:

2019年财报显示的毛利率低至负两位数,其股价也从最高位的5.65美元下跌至2.5美元左右,在资本市场圈钱的能力日趋下滑;更关键的是产品并没有一炮打炮,形成自己的差异化竞争力,去年ES8爆发安全事故在召回之后,影响了蔚来的品牌形象,ES6的上市和交付也未能达到李斌的预期。

威马的日子也没有多好过,吉利虽然撤销了对威马的部分诉讼,21亿元赔偿案暂时告一段落,但有媒体报道威马接下来D轮价值10亿美元的融资并不顺利,今年初也被曝取消员工年终奖的问题。

更为关键的是,和蔚来、小鹏主要面向C端市场不同,威马的高销量是建立在主推B端出行市场的基础之上,相比于前二者,威马的市场口碑要弱上不少。

至于小鹏,在收购福迪之后,终于实现了由“代工”向“自产”的升级,可摆在何小鹏面前的难题仍是钱不够用。

截止目前,小鹏汽车有据可查的融资约138亿元,相比蔚来、威马们200亿以上的融资额,确实少了很多。何况一向走低价路线的小鹏G3等车型并没有很好的在用户心中树立起新势力产品科技、性能的品牌形象。

第二梯队:产品和营销仍是痛点

相比于第一梯队的三家企业,以理想、爱驰、零跑、合众为代表的第二梯队的日子则更加艰难。

比如爱驰U5去年底才上市,且产品没有鲜明的优势,营销团队又不善于借力造势,来提升品牌影响力。

合众也是一样,旗下产品哪吒N01是借助电影《哪吒》火了一把,但不够出众的产品力,仍没有多少消费者愿意买单。

在第二梯队,理想是一个例外,创始人李想善于造势,其个人的强大魅力支撑起整个品牌的营销,去年在收购重庆力帆获得生产资质后,理想打通了所有环节,又另辟蹊径的推出增程式产品——理想one。

不过目前理想主要依靠李想个人魅力在吸引死忠粉,并不是产品魅力,个人魅力光环用完之后,理想还能走多远?

至于零跑,首款车型零跑S01定位于双门轿跑,主攻年轻消费市场,却没能在设计、性能上迎合他们的喜好,第二款产品T03又是微型车,而该细分市场销量却是一跌再跌。

第三梯队:在生死线挣扎

和一二梯队的蔚来、爱驰们奋力求生、努力追赶特斯拉不同,那些生于政策红利的第三梯队新势力大都在生死线上挣扎,面临着被淘汰的风险。

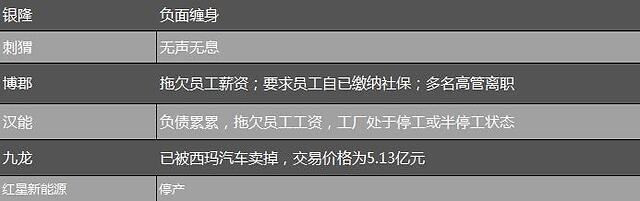

比如博郡,有媒体报道其已陷入“无资金、无人才、无计划”的困局。即便接下来能从天津市政府顺利融资,5亿的款项也仅够博郡发放拖欠员工半年的工资;核心部门包括高管、技术人员高达40%的离职率让博郡项目、研发体系推进缓慢,早前布局的三大平台直接荒废了两个,首款车型的面世更是遥遥无期。

还有长江、前途、敏安早在去年就开始“欠薪、欠款”,被曝资金链断裂。至于曾以“48寸大屏”概念车吸睛无数的拜腾,在经历核心管理层离职元气大伤后,又深陷债务危机,C轮融资依然没有着落,首款车型拜腾M-Byte跑到欧洲发布价格,但距离交付还有长达两年的时间。

事实上,对于所有第三梯队的新势力们而言,他们面临的不是产品能否赢得用户认可的问题,而是在补贴退坡,资本市场渐趋理性的当下能否存活的问题。

总之,无论是蔚来、威马、小鹏还是理想、爱驰、零跑们都面临着一个共同的问题:如何活下去。尽管这些车企们口口声声都要超越特斯拉,但实际上,离特斯拉,无论是品牌力还是产品力,都差得很远很远。

那么,为什么在政策的大力支持下,国内的造车新势力依然没能出现一个“特斯拉”?

造车新势力为什么没能成功?

正如中国汽车工业协会副秘书长师建华所说的那样:“没有任何一家造车企业能在脱离产品和市场的支撑下实现长久发展”,产品仍是中国造车新势力们惨败的主因。

首先,产品同质化严重。

抛开理想智造的增程式电动车和蔚来的豪华SUV,其他已经量产或者说正在量产的车型大多集中在小型或紧凑型SUV市场,而这些产品说白了底层框架来自特斯拉的开源技术,电池组采购自宁德时代等供应商,电动机与电控也是源自相近的供应商群,续航差距不大、驾乘体验类似。很少有新势力能像特斯拉一样潜心研发自动驾驶和三电技术,从而真正赋予旗下产品与众不同的产品力,就像燃油车领域奔驰的“豪华”、宝马的“操控”、奥迪的“科技”,没有特色、产品趋于一致,消费者又怎么会买单。

其次,造型设计缺乏吸引力。

在设计方面,特斯拉做到了三点突破,一是内饰布局的大尺寸中控屏取代了过去纷繁复杂的按钮,用触屏实现科技化操控,既简单方便又智能科幻;二是前脸的封闭式进气格栅,一方面赋予了整车极具未来的造型,另一面降低了车型风阻系数,减少能耗损失;三是独有的鹰翼门造型,让新能源产品有一种跑车的既视感,逼格满满又实用便捷。

可以说科幻的设计是所有新势力产品有别于燃油车最重要的一个属性。每一个新势力的后来者,都以特斯拉为榜样,张口一个“颠覆”闭口一个“突破”,但设计上大都是东施效颦,模仿特斯拉,不少新势力外观设计和传统燃油车并没有太大区别。

比如蔚来,首款量产车型ES8并没有给消费者太多惊艳,虽然比起多数燃油中型SUV要科幻不少,但比起MODEL Y仍有差距,唯一算是突破的NOMI智能语音助手的确有很多创新,跟随人动、主动学习、语音拍照等等,只是实际操作的流畅度并不完善。

还有威马、小鹏、爱驰们推出的前期产品,根本就没有多少新势力的科幻设计,无论是前脸、整车造型还是内饰布局,和普通燃油车无异,除了一味的加大屏幕尺寸外,鲜有创新。至于法拉第未来、拜腾、华人运通们只会画大饼,概念车是帅的一塌糊涂,可只要谈“落地”,有限的能力总也撑不住硕大的想象。

再者是营销层面,新势力们缺乏鲜明的IP。

特斯拉之所以能成为“特斯拉”,是因为从MODEL 3到MODEL Y再到Cybertruck,强大研发和营销体系,加上马斯克的个人魅力很好的在用户心中建立起特斯拉科技、性能的品牌标签。

反观蔚来、小鹏、威马、零跑们都未能像特斯拉一样形成鲜明的IP。蔚来是进行过几次尝试,比如首发推出EP9电动超跑、强化NOMI智能系统、推出“换电”模式,但都没能成功。

此外,国内的造车新势力也没有像特斯拉一样经营好第一批种子客户。最明显的例子就是小鹏汽车,迫于销量压力,新产品在续航、性能提升之后,价格却不升反降,这极大影响了首批忠实车主的利益,以至于用户们拉横幅来发泄不满;还有威马汽车同样因为用电安全,以及用户“关怀计划”的推出置老车主权益于不顾,让车主们发出“粉丝不如狗”的感慨。

总结

为什么中国的造车新势力没能诞生“特斯拉”?其实关键就是一点:缺乏创新。产品力缺乏创新,造型设计缺乏创新,营销缺乏创新。

很多新势力趁着政策红利的东风而来,试图赚一波快钱,并没有真正潜心打磨产品和技术,依靠PPT忽悠资本忽悠消费者,最终错过了最好的机会,想忽悠消费者却把自己忽悠瘸了。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

大家都在看

趣图推荐

.png)