预计2016年中卡总销量同比去年约增长5%

2015年,“十二五”规划收官之年,我国经济增速进入新常态,投资、消费和出口低速运行,环保升级,各地政府铁腕整顿载货汽车市场,大力发展新能源汽车,启动“一带一路”项目,推动快递业发展,淘汰落后产能……

一 卡车市场销售情况分析

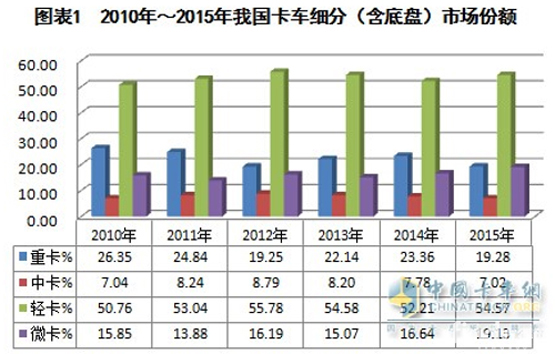

多种措施并施,仍不能扭转市场颓势。来自中国汽车工业协会(下简称“中汽协”)统计,2015年1~12月份,我国卡车(含底盘、半挂牵引车) 完成销售285.59万辆,同比增长-10.32%。卡车细分市场同比,微卡市场一枝独秀,实现3%以上的增长,其余全部下降,其中轻卡的下降在6个百分 点以上,中卡和重卡的下降分别在19个和25个百分点以上。

2015年我国重卡、中卡和轻卡市场的下降主要由重、中、轻卡整车市场的下降所致。

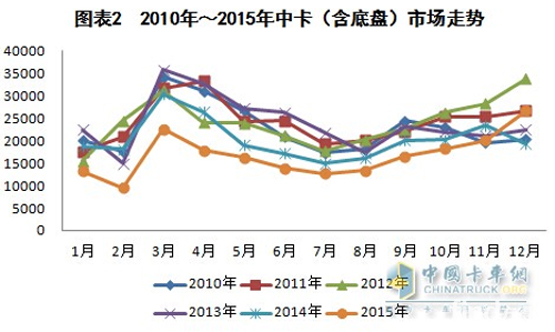

2015年1~12月份,中卡完成销售20.04万辆,同比增长-19.14 %。中卡细分市场同比全部下降,其中整车的下降快于底盘。全年中卡整车与底盘分别完成销售109905辆和90509辆,同比分别增长-26.78%和-7.39%。

市场份额方面,最近6年,我国中卡在卡车细分市场中的份额比较稳定,一直低于10%,徘徊于7%~9%之间。重卡市场在前5年介于 20%~30%之间,2015年首次低于20%。轻卡市场在50%~56%之间。微卡在前5年介于13%~17%之间,2015年首次突破19%,达到 19.13%。

分月走势看,2015年12个月中,前10个月的销量均低于上年同期,甚至创近6年同期新低。可喜的是国内中卡市场下半年在7月份到达低位后, 自8月份开始,在5月份以来新一轮投资和年底国家将对本年度投资资金到位执行情况进行督察等的推动之下,市场呈现逐月稳步回升势头,12月份市场销量创年 内新高(打破了多年来3月份为当年销量最高月份的“魔咒”,与2012年同期情形相似),分别高于2014年、2013年和2010年同期,仅次于2012年同期水平。

二 中卡竞争分析

中汽协统计数据显示,2015年1~12月,国内有17家企业参与中卡市场的争夺(比上年同期少2家。金杯和福建新龙马退出),合计销售中卡(含底盘)20.04万辆,同比增长-19.14%。

其中,东风(55168辆,同比增长-13.34%,下同)、解放(42813辆,-13.89%)、力帆(40819辆, 53.87%)、 庆铃(15750辆,-15.31%)、四川现代(10351辆,-4.35%)等排名行业前5家的企业累计销量均在万辆以上(详见表2)。5家企业中, 只有力帆1家同比大幅增长53个百分点,其余4家均遭遇下降,其中现代的下降在4%以上,其余3家幅度均在13个百分点以上。5家企业市场份额同比均实现 提升,依次分别提升1.84、1.30、9.66、0.36和0.80个百分点,力帆的提升幅度最大,在9%以上;5家企业合计销售中卡164901辆, 市场份额合计达到82.28%,同比提升13.96%。其中东风和一汽两大传统中卡企业合计占据中卡整体市场的48.89%,同比提升3.14%。

2015年1~12月,东风公司实现中卡(含底盘)销售55168辆,同比增长-13.34%。其中整车和底盘分别完成18326辆和 36842辆,在东风中卡总销量中的占有份额分别为33.22%和66.78%。一汽解放完成中卡(含底盘)销售42813辆,其中整车和底盘分别完成 2618辆和40195辆,在一汽解放中卡总销量中的占有份额分别为6.11%和93.89%。可见,上述两大传统中卡企业在中卡市场的竞争主要依靠其中 卡底盘,中卡整车的竞争势力正在下降。

最近6年,东风和解放在中卡市场的占有率呈现截然不同的趋势:即东风下降,由2010年超过32%降至2015年的超过27%;解放上升,由2010年的超过14%上升到2015年的超过21%(详见表2)。

企业方面,2015年1~12月,国内有解放、东风、庆铃、陕汽和福田在争夺中卡底盘市场。其中,解放、东风、庆铃累计销量均在万辆以上,分别 完成40195辆、36842辆和12637辆,同比分别增长-9.41%、-5.13%和-9.66%,市场份额分别实现44.41%、40.71%和 13.96%。陕汽和福田分别完成709辆和110辆,市场份额分别为0.78%和0.12%。

三 特点与影响因素分析

(一)特点分析

2015年我国中卡市场呈现以下特点:

1、累计销量创近6年同期新低。2015年在多重因素的共同作用下,我国中卡累计销量创下近6年同期新低。12个月中有10个月的销量创近6年同期新低。

2、车企展开拯救市场大比拼

为了拯救低迷的市场,2015年车企可谓是使出了浑身解数:

①中重卡销售开始走上网络平台,实现线上线下同步销售,大几十万的卡车可以在网上进行“秒杀”。如福田推出的“秒杀”抢购活动,300台欧曼中 重卡分两次在网上各不到1分钟被抢购一空。东风柳汽90台乘龙H7牵引和载货车线上线下同步被销售一空,东风柳汽50台乘龙M3超值版中卡被限量抢购。福 田瑞沃卡车启动的网上购车节,100台超能版瑞沃中卡被一次抢完。2015年“双11”,华菱汉马H6钜惠2.7万元,数量500台。2015年“双 11”,东风、联合卡车、江淮、青岛解放、重汽、上汽红岩、四川现代、奥驰等众多知名卡车厂商与零配件企业均参与了“双11”网上抢购活动。中国重汽还建 立了O2O平台等。此外,货车企业进入“互联网 ”的还有柳汽“乘龙V ”车联网服务系统、集瑞联合卡车的“联合通”系统、东风TELEMAT-ICS车 载智能管理系统、中国重汽“智能通”、陕汽在2011年推出天行健车联网服务系统以及北奔重汽的物联网信息化系统等。

②其它活动的开展也如火如荼,与低迷的市场形成“冰火两重天”。

如福田汽车启动的瑞沃品牌提升工程、2015瑞沃品质体验之旅、瑞沃卡车城市用车体验营、欧曼系列港口用车品鉴之旅、欧曼客户中秋答谢会。成都 大运开展的推介会、巡展会、座谈会、4S店开业。陕汽推出的2015年全系载货车“百城联动”上市品鉴会、卡车特技极限体验营、360°全体验行大篷车、 团购会。东风推出的“东风大力神公路重载专享金融方案”钜惠新老客户、东风商用车迎接中秋、国庆双节活动。中国重汽推出的豪沃T系列品鉴会、新斯太尔创富 品鉴会、“以旧换新”、产品体验、巡展促销和新品推出等一系列活动。一汽解放举办的新品推介会、产品乡镇与港口巡展会以及一汽节油达人挑战赛等。

3、与优秀专用车企联合进行专用车新品的研制

2015年在整体市场低迷的背景下,众车企都不约而同地将目光转向专用车市场,以冷藏车市场为例,2015年整车企业与专用车企业就冷藏车研发 展开的合作创历史新高,如华晨汽车与新飞,中国重汽与冰熊专汽,一汽与新飞,庆铃与中联重科,华晨专用车与中商企业集团;与此同时,整车企业还与专用车企 联合研制其它品类的专用车,比如一汽解放与海安江海,庆铃与粤海,柳汽与中联重科,陕汽与中国重科等。

4、推出的新品有着当时政策的“烙印”

推出适销对路的新品是车企淡季市场永恒的主题。政策驱使下的中卡市场,2015面世的新品布满了当时政策的痕迹。如2015年上半年投资市场的 进一步萎缩促使企业将主力车型转向载货车,期间无论新品推出、产品巡展、产品促销等均有载货汽车的缩影。新品方面,如全新一代欧曼GTL超能版载货车,联 合卡车新U、V系产品,福田瑞沃双燃料环卫洒水车,陕汽L3000中卡,中集瑞江冷藏车,重汽王牌7系中卡,庆铃全新K600加宽加高厢车,庆铃都市物流 运输车,庆铃600P轻卡冷藏车,庆铃700P冷藏车等。再如,针对北京实施京V,福田戴姆勒推出的 “京V/特京V”全系产品,江淮启动的威司达中卡京V项目。此外,国家出台推动国内快递业发展的政策,整车企业还与快递公司联合进行快递专用车的研发,如 中国重汽2015年与圆通、申通、百世汇通、韵达、快捷、全峰、天天、优速等全国知名快递企业现场品鉴整体解决方案,等。

(二)影响因素分析

2015年我国中卡市场呈现2位数下降,主要受如下因素的影响:

其中利好因素有三,一是环保升级(如北京、天津9月起执行国Ⅴ排放标准)、货车限行,推动了现有车辆的更新;二是国家推出的一系列投资,以及保障投资资金到位与实施措施的出台与执行等政策的拉动;三是车辆生产企业推出新锐产品和大规模促销活动开展的拉动。

相比之下,抑制因素更多,综合有六:

一是各项工程开工率偏低,二是铁矿石开采量下滑,国家打击整顿小煤窑,加大力度打击非法开采矿山;三是各行各业建设投资增速放缓,铁路房地产投 资放缓;四是各地整顿车辆运输市场,如铁腕治理渣土车、超载、危险化学品运输车、罐式车、野蛮驾驶等。第五,普通城乡居民收入进一步下降。夏季各地洪涝灾 害不断,秋季中小企业倒闭不停,致使普通城乡居民收入进一步下降,加上国家反腐进入“拍苍蝇”阶段,国内消费需求进一步下降。第六,产能过剩淘汰力度加 大,使运输需求进一步下降。2015年国家重点就电力、煤炭、钢铁、水泥、有色金属、焦炭、造纸、制革、印染等行业为重点开展产能过剩的淘汰工作,其中减 少钢铁产能大约7000多万吨。

展望2016

展望2016年,预计我国中卡总销量将在2015年的基础上有约5%以上的增长。做出这样的预测,主要基于如下因素的考虑:

首先,中卡市场在2015年大幅下降之后,2016年市场将会有一个恢复性增长。

其次是政府将会采用更大力度来促进投资。2016年中央经济工作会议首次提出要适度扩大财政赤字,意味着政府会以更大的力度来促进投资,特别是地方政府的投资。尤其是“一带一路”项目的启动和往年项目的落地将会带来新的投资。

第三,2016年我国经济更为艰难。据国内权威机构预测,2016年我国市场将延续动荡,预计GDP增速将跌至6.2%。投资、消费和出口均会呈现下降势头。即2016年将是我国经济最为艰难的一年。

第四,2016年五大经济任务的完成将使中卡运输需求进一步下降。2016年,我国五大经济工作重点即去产能、去库存、去杠杆、降成本、补短板 中的去“三高”企业产能即高污染、高耗能、高耗水企业产能,房地产去库存,车辆企业去库存将会导致中卡新增需求量的进一步下降。

第五,失业人数将继续增加,消费需求进一步下降。2016年为我国经济转型的关键年,国有企业改革步伐加快,将会导致失业人数继续增加。根据全 国经济普查,目前我国煤炭、钢铁、水泥、电解铝、平板玻璃等五个产能过剩行业的就业人数就有1000多万人,如果未来两三年这些行业减产30%,将有 300万职工面临下岗。

车型方面,2016年冷链、快递、危化品、牵引车、专用车等五大市场将成为企业争夺的焦点:

首先,冷藏车市场争夺战即将打响:除如前所述就冷藏车开展的合作之外,2016年中国重汽汕德卡C5厢式货车将在东北、胶东、浙江、福建、上海、广东等区域加快导入,抢占冷链运输市场。陕汽也明确2016年冷藏车目标为1000辆。

二是快递运输车市场。2015年10月26日,国务院发布《关于促进快递业发展的若干意见》,提出,到2020年,快递市场规模稳居世界首位, 基本实现乡乡有网点、村村通快递,快递年业务量达到500亿件,年业务收入达到8000亿元。紧接着,国务院与交通运输部连续召开会议,就发展快递业的实 施措施进行确定。企业方面,国内几大卡车企业均在2016年商务会上明确了快递车年度目标,并推出了针对性新品,如陕汽快递运输车2016年目标为 1200辆,等。

三是危险货物运输车市场。2015年各地整顿该类市场的效应将在2016年进一步显现,表现为需求量将大幅上升。国内几大车企都在2016年度规划中明确了目标,并在年会上推出了针对性的车型,如陕汽2016年危险品运输车的目标定为6500辆等。

四是牵引车市场。2016年牵引车份额会继续增加,马力段会进一步提升,比如500 。主要是2016年甩挂运输和车联网对物流运输集中化的需 求,其次是正在修订的GB1589强制性国家标准扩大了卡车的载重质量、车辆尺寸,如果该标准在2016年得以实施,一辆卡车一次拉的货物会更多,此外, 中国重汽、陕汽、一汽等国内老大们均在2016年商务年会上推出了针对性的更大马力段的牵引车年度新品。

五是专用车市场,2016年整车企业对专用车市场的攻伐也将进一步加快。如北方奔驰2016年重点拓展包括消防、油田、搅拌车、环卫车等领域的 专用车,而且2016年度专用车目标为2000台、优势区域工程车目标为3000台;陕汽2016年专用车目标为5000辆,安徽华菱2016年度专用车 目标为4340辆等。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

相关阅读

.png)

大家都在看

趣图推荐

.png)