11月产销数据发布 日系销量环比增速70%

凤凰汽车讯 12月10日,中国汽车工业协会正式公布11月份国内车市统计数据,11月汽车产销情况总体呈现明显增长态势,比上月增速超过10%。当月产销分别为176.14万辆和179.10万辆,环比分别上升11%和11.5%;同比分别增长3.9%和8.2%。

中汽协统计数据显示,11月为当月销量在年内的次高水平(仅次于3月的183.8万辆),这说明11月汽车工业总体产销形势较好,全年有望超过1900万辆。中汽协会副秘书长姚杰认为“今年11月产销进一步提升,增速比去年也有进一步提升,全年产销确保了正增长,但限购、融资成本上升等问题也让下行压力依旧存在。”

乘用车产销增速较快 商用车产销回升

据中汽协统计,11月乘用车产销分别完成143.2万辆和146.13万辆,比上月分别增长11.9%和12.5%,比上年同期分别增长4.2%和8.8%。其中轿车和运动型多功能乘用车(SUV)表现较好,比上月和上年同期增长均超过10%。

乘用车产销增速较快,销量为年初以来最高水平,比上月增长超过11%,与上年同期相比增长虽然不明显,但销量增长超过8%。

其中在今年较低迷的商用车市场有所好转。11月商用车市场需求继续回升,产销比上月和比上年同期均有不同程度的增长,产销累计增速延续了收窄的趋势。9月以来国家稳增长的政策效果明显,有助于商用车走出低谷。11月商用车产销分别完成32.94万辆和32.97万辆,环比增长7.4%和7.4%,同比增长2.7%和5.59%。

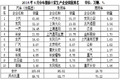

日系车销量回升明显 自主品牌表现良好

据统计,11月主要国外品牌乘用车销量与上月比较日系品牌开始恢复,比上月增长72.2%;美系和韩系增长明显,为17.2%和13.8%;法系略有增长,为4.4%;德系则下降3.9%。与上年同期比较,日系仍下降36.1%;德系、美系、韩系和法系增速均超过20%,其中美系超过30%。

与10月相比,本月日系品牌增速明显,恢复趋势较大,但与去年同期相比还是有较大降幅。从1~11月主要国外品牌乘用车比上年同期增长情况看,日系下降7.5%,德系、美系、韩系和法系均为正增长。

从自主品牌表现来看整体表现依旧良好,11月自主品牌乘用车销售63.86万辆,比上月增长9%,比上年同期增长11.9%;占乘用车销售总量的43.7%,比上月下降1.4%,比上年同期提高1.2%。1~11月自主品牌乘用车销售579.64万辆,比上年同期增长4.9%,低于乘用车总体增长速度的2.2%,占乘用车总体销量的41.3%。

库存压力缓解 出口表现依旧强劲

从年底各企业的库存情况来看,企业的库存压力有所缓解。据统计数据显示,11月份中国汽车工业库存情况为:月初库存80.02万辆,月末库存77.75万辆,下降2.8%。库存情况有所好转。

据中汽协统计,11月国内汽车企业出口汽车9.17万辆,同比增长22.9%,环比增长5.8%,1~11月累计完成出口96.47万辆,同比累计增长27.2%。根据海关数据整理,1~10月累计进口各类汽车97.02万辆,同比增长17.9%;累计进口金额409.62亿美元,同比增长20.3%。从数据来看,出口表现依旧维持在较快增长的趋势。

发表评论:

(0人参与)(0条评论)