上市经销商半年财报出炉 营业利润普降

受宏观经济调控、交通、限购等因素的影响,今年上半年不仅车企的日子不好过,经销商更是苦不堪言。

近日,中国汽车流通协会对部分上市汽车经销商集团的半年财报出炉,相关资料显示,以庞大、中升、国机为首的七家上市集团,资产负债率平均上升1.97%,新车销售毛利率相比去年同期无一例外地出现下滑,平均降幅达10.54个百分点。

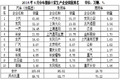

部分上市经销商集团2012年上半年营业利润及增长率

库存压力关乎经销商生死

中国汽车流通协会副秘书长罗磊指出,汽车消费市场整体增速放缓、竞争加剧是部分经销商集团营业利润下降的主要原因。“今年许多厂家都在扩建,持续释放产能,加上限购的影响,经销商不得不调低新车售价,导致了利润降低。”罗磊分析认为,目前国家信贷政策偏紧,造成融资成本升高,也是经销商集团运营成本增加的另一个重要因素。

融资难、竞争加剧如果只是前期症状的话,那么经销商的库存压力将直接影响到生死存亡。罗磊介绍说:“上半年经销商的库存系数节节攀升,已经达到了1.71,一般来说库存在1.2的时候是最健康的,超过1.5已经是警戒线了,如果库存压力持续不能释放的话,直接将导致整个汽车流通业的大洗牌。”罗磊透露,目前洗牌征兆已经显现,实力稍弱的部分经销商已经选择退出,或者被大的经销商兼并。

庞大集团董事长庞庆华在接受凤凰汽车专访时也曾表示,目前庞大的库存压力很大,整个集团在100亿左右。“我断定今年会有50%的经销商亏损,是非常可怕的数字,这是我经商生涯来看到最残酷的一幕。”

造成库存不能得到及时消化,部分经销商集团回款周期被动延长,增加集团运营成本的同时,也给企业资金链带来了一定压力。2012年半年报显示,七家上市经销商集团中,现金及现金等价物资产上升的有两家,下降明显的有四家。

部分上市经销商集团2012年上半年存货及增长率

经销商策略转向后市场

资料显示,七大经销商集团新车销售毛利率相比去年同期无一例外地出现下滑。同时,新车销售毛利对企业总毛利贡献度也同步降低,七家上市集团平均降低10.54个百分点。新车销售业务毛利率的下降,势必使得各经销商集团在抢占市场占有率的同时,把更多的精力投向以新车销售为基础的汽车“后市场”业务。

“一个4S店一年卖几千辆车在以前是很平常的事情,有的甚至能卖5000辆车,可现在不同了,卖车已经不挣钱了,甚至还要亏钱,大家已经将目光转向后市场。”罗磊举例说:“庞大今年引入了汽车改装、租赁,百得利开始做金融,经销商都在尝试转型。

数据显示,上半年,七家上市经销商集团其他汽车业务收入(包括售后服务、配件销售、汽车经济服务等汽车相关业务收入)均大幅增加,平均增长51.92%,远高于集团总收入与新车销售收入的增长率。

汽车相关业务毛利在集团整体毛利中的贡献度也同步增加。2012年上半年七家上市集团汽车相关业务毛利贡献度平均增加9.86个百分点。数据表明,汽车“后市场”正在各企业发展战略中扮演着越来越重要的角色。 ![]()

发表评论:

(0人参与)(0条评论)