流通协会调查显示:进口品牌亏损超50%

“进口品牌亏损面超过50%,自主品牌大概40%,合资品牌大概是35%。”中国汽车流通协会副秘书长罗磊在2012年汽车流通行业年会上坦言当下经销商压力巨大。

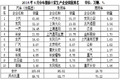

一项调查显示,今年上半年,国内经销商有三分之一没有完成销售任务,亏损比例由2009年的6%上升到今年的49%,盈利的比例由2009年的84%下降到现在的26%。

据了解,目前国内汽车经销商90%的营业收入来自新车销售,60%的利润也来自新车销售,一旦市场转冷,经销商就会资金周转紧张。

当下经销商纷纷抱团取暖,开始寻找新的利润点,如开展二手车业务,还有经销商以集体的方式向厂家争取权益,要求厂家取消零部件供应体系的垄断,提高经销商在售后服务板块的利润,甚至有经销商自发组织成立品牌经销商联会。

售后蓝海临近

在此次汽车流通行业年会上,全国上百家二手车从业人员前来参会,其中二手车专场参与者近千名。

在过去十多年里,经销商依靠车企的产品力,在新车销售上赚得盆满钵满,经销商也形成了比较固定的盈利模式。随着竞争加剧,厂家抢占市场份额的愿望加强,经销商已经很难在新车,特别是进口新车销售上找到过去的好光景。以新车销售为主的盈利模式开始遇到挑战。

据统计,国外4S店的利润构成中,整车销售只有10%左右,加上零部件也不足40%,超过50%的利润则是来自后市场。从营业收入结构来看,英、美两国的新车销售占经销商收入的52%,而2011年国内上市经销商新车收入占总收入90%以上。

新华信CEO林雷表示,国内新车销售还将在很长一段时期内是经销商的主要利润来源,但逐渐会向售后倾斜。特别是二手车业务方面,林雷认为有很大的发展空间,但需要政策支持。以北京为例,新车销售的大部分贡献是来自于置换,很多市场上二手车增长是跟置换紧密相关。目前由于政策法规的相关限制,二手车并没充分流动起来。中国汽车流通协会常务副会长兼秘书长沈进军表示,随着时机成熟,政府部门会解决该问题。

目前,广汇、庞大等实力较强的经销商集团一开始从资源的销售向服务的销售转型,加快在二手车、网络营销以及在维修方面的创新。

配件供应链垄断

“汽车厂家垄断供应链造成的结果就是价格居高不下,最后损伤的是消费者利益。” 沈进军认为,目前厂家控制零配件供应链,让经销商失去选择配件的权利。

自从实施《汽车品牌销售管理实施办法》以来,关于这一管理办法的利弊一直褒贬不一。不可否认,该办法在近10年的市场发展中,起到了净化环境的作用,改善了汽车消费环境,但品牌授权却成为了企业制约经销商的利器,无形中形成对经销商的绝对控制,也导致了在终端市场环境不好的情况下,经销商利益无法得到保障。

据沈进军介绍,目前造成在4S店修车费用居高不下的原因就是汽车配件的供应渠道被汽车厂家垄断。甚至一些为车厂提供原厂配套零配件的制造商曾被要求签署一份协议,以保证其提供的配套产品不私自流向售后市场。这就使得汽配生产企业能够顺利地实现此类配件价格的强势垄断。

“垄断的结果是高价格,这个高价格4S店不能承担,因此转嫁到消费者身上。”沈进军认为,应当效仿欧美国家专门制定法律来打破汽车配件供应链垄断,目的是为了保护消费者利益。

据了解,在日美欧等发达国家,非正厂的汽配销售占比很大。中国零部件企业生产的一些汽车零配件工厂的产品在西欧、美国销售量都非常惊人,不是用于生产汽车的原厂配件,多用于售后维修。

“因此我们也感觉到,政府部门也感觉到,包括业界反垄断法的专家都发现在汽车方面,坦率地讲我们现在这些人都有车开,大家做售后保养、维修都去4S店,但都觉得很贵。”沈进军说。

买方市场与话语权

解决厂家对配件垄断的关键就是经销商话语权的提高。

沈进军认为,尽管现在政府政策并没有发生变化,但是随着市场的不断变化,在买方市场不断的形成过程中,经销商地位慢慢在凸显,厂商的话语权也会发生变化,市场的力量最大,经销商和厂商应该是合作关系、伙伴关系。

作为向经销商提供服务的组织,流通协会一项重要工作就是解决经销商的诉求。一直以来,经销商几乎没有话语权,是一直令汽车流通协会头疼的问题。“经销商赚钱的时候无所谓,一旦亏本,这种话语权的诉求就更强烈了,更多的经销商开始向协会表达诉求了。”一位流通协会的人士反映道。

在沈进军看来,汽车产能提升,供求关系转变,买方市场一旦形成以后,经销商在卖车方面可能挣不到太多的钱,而赔钱是不正常的。“未来经销商不是靠主机厂拿车挣钱,而是通过为消费者服务产生利润,这个时候主机厂和经销商的关系一定会发生变化。我想主机厂也不会平白无故压榨经销商。”

另外,2012年是国内汽车经销商,特别是进口车经销商日子最艰难的一年。大量的厂家压库,商业库存严重,原本抢占市场份额的价格战让身处其中的经销商一度亏损。在话语权诉求上,进口车经销商比其他品牌更为强烈。![]()

发表评论:

(0人参与)(0条评论)