张宇星:MPV伪“倍增”与微面假“暴跌”

今年以来,国产多功能乘用车,也就是MPV市场出现惊人的“异动”。

根据中国汽车工业协会各月发布的信息,MPV市场1-5月的销量比上年度同期增长分别高达:1.4倍、84.74%、1.6倍、1.1倍和1.1倍!1-5月的MPV销量累计达到48.31万辆,已经与去年全年MPV累计销售49.34万辆相当,同比增长更是高达惊人的1.3倍!

在总体市场微增长的背景下,今年前5个月的销量居然与上一年12个月的销量相当,难道之前不温不火的国产MPV真的迎来一个春天!

通过连续几个月数据的比对,记者发现,只是由于几个车型统计口径的变更,直接导致国产MPV市场所谓的“成倍增长”,误导了消费者;还造成国产交叉型乘用车(微型面包车)销量大幅度下降的假象。

我国的乘用车统计是由基本型乘用车(轿车)、多功能乘用车(MPV)、运动型多用途乘用车(SUV)和交叉型乘用车(微型面包车)共4大部分组成。现在,4大部分的半数出现“异动”,影响就非同小可了!

首先,让我们逐月分析一下国产MPV市场,看一看“成倍增长”到底是什么样的增长。

从1月数据看,国产MPV销售10.02万辆,同比增长1.4倍。这一高增长还是源于2012年1月含农历春节长假,而工作日大大少于今年的工作日,算不上什么“异动”。

然而,从2月开始,国产MPV的市场数据就“不同寻常”了!

2月,在含春节长假且比2012年2月(闰年2月)少一天的情况下,国产MPV销售7.76万辆,同比增长84.74%。中国汽车工业协会给出的说法是:“MPV在企业车型调整后有所增长”。

经查询,自2013年2月起,五菱宏光、长安欧诺等原来计入交叉型乘用车统计的车型,已经计入MPV统计。其中,最具代表性的是上汽通用五菱的五菱宏光。2-5月,五菱宏光分别销售32048辆、50032辆、31199辆和27268辆,分别占国产MPV41.84%、42.84%、35.06%和32.23%的市场份额。

此外,长安欧诺、长安欧力威两款车型每月的销量之和也达到1万辆上下,占国产MPV的比重在10%左右。

综上,自今年2月起,五菱宏光、长安欧诺和长安欧力威为国产MPV贡献了约一半的销量;国产MPV市场所谓的“成倍”增长,都是来自于五菱宏光、长安欧诺和长安欧力威在统计口径上的“改换门庭”。

可以说,2-5月,国产MPV的“成倍增长”是一个不折不扣的伪增长!

其次,再让我们分析一下国产交叉型乘用车市场,看一看又是怎样的大幅度下降。

1月,交叉型乘用车销售19.71万辆,同比下降1.59%;这或许是一个正常的结果。原因在于五菱宏光、长安欧诺等还被计入其中。

2月,交叉型乘用车销售12.64万辆,同比下降38.02%;

3月,交叉型乘用车销售19.49万辆,同比下降19.80%;

4月,交叉型乘用车销售14.75万辆,同比下降20.82%。

5月,交叉型乘用车销售14.39万辆,同比下降22.52%。

1-5月,交叉型乘用车销售79.51万辆,同比下降21.95%。

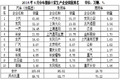

如前所述,自今年2月起,仅五菱宏光、长安欧诺和长安欧力威3款车型,每月就有4万-6万辆的销量从交叉型乘用车当中“划出”,同比大幅下降,或者如媒体所说的“暴跌”是一种必然(见下表)。

表:原口径交叉型乘用车销量同比增长表

月 2012 2013 宏光 欧诺 欧力威 原口径 增长

(万辆) (万辆) (辆) (辆) (辆) (辆) (%)

1 20.03 19.71(已含宏光、欧诺等) -1.59

2 20.39 12.64 32048 9787 20 168255 -17.48

3 24.31 19.49 50032 11297 970 257199 5.80

4 18.63 14.75 31199 3499 3408 185606 -0.37

5 18.57 14.39 27268 5770 4772 181710 -2.15

累计 101.88 79.51 140547 30353 9170 975170 -4.28

从上表可见,3月,交叉型乘用车同比非但没有下降,竟然有接近百分之六的增长;而4月、5月的下降也微乎其微。1-5月,在交叉型乘用车的统计中,扣除2-5月五菱宏光、长安欧诺和长安欧力威等至少18万辆销量,造成同比超过20%的下跌。实际上,1-5月,交叉型乘用车总销量下跌不足5%。

再从历史上看,2012年,五菱宏光销售316237辆(2011年销售203151辆),同比增长55.67%,占交叉型乘用车比重达14.01%;同年,欧诺销售88757辆(2011年销售28辆),所占比重达3.93%。两者之和接近占有18%的市场份额。

因此,无论行业统计,还是企业统计,应该设想得更周全些,更缜密些,更细致些,如在给出新数据的同时,备注一下“原口径”的数据,以避免以讹传讹,不给市场和消费者带来误导。 ![]()

凤凰汽车询价

相关报道:

三厢车两厢车豪华车SUV/越野MPV旅行车高性能/跑车敞篷车其他热门

发表评论:

(0人参与)(0条评论)