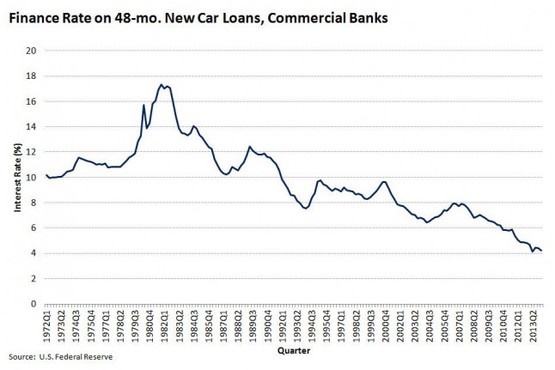

现在来探讨一下贷款购车的好处与缺点。迪克森说,“如今的环境对消费者非常有利,因为现在的利率很低。如果信用足够好,可以获得零利率的贷款。当然,普通的购车贷款利率基本也会保持在2%至4%之间。”根据美国联邦储备局的数据显示,早在20世纪80年代,从商业银行贷款48个月购买新车的利率高达18%。

得益于逐渐下降的利率,消费者基本上不用付出太多就可以进行购车贷款。现在汽车贷款总额已达到8630亿美元(约合人民币53779亿元),去年第四季度增加了180亿美元(约合人民币1121亿元),这表明低利率正在推动新车的销售。

不过,根据美国联邦储备银行所采取的措施,迪克森预计利率将在12至18个月之后开始提高。伯德对此也表示赞同,“如果减少消费者借贷,可以将钱投资到其他领域,从而获得更多的收益。”

至于贷款购车的缺点,在前面也提到过,就是不能随意改装车辆或是卖车,这样将加大银行提高利率的风险。另外,如果消费者有不良信用,商业银行将把贷款利率提高至10%-20%,也就是说如果平时没有积蓄或是信用不高的购车者仍选择贷款买车,将不会节省很多。

通常情况下,购买二手车的贷款利率大约是购买新车的两倍,因为二手车存在的风险更大。但并不是每辆二手车都会如此,经过认证的二手车(CPO)的贷款利率与新车相似,这些轿车和卡车的价值一般比非认证的车辆要高。

现金购车或是贷款购车各有利弊,而大多数人家中并没有这么多现金,这也是为什么越来越多的人选择贷款,2013年第四季度仅有16%的消费者没有选择贷款购车。对于大多数消费者来说,贷款是最好的选择,因为利率的确很低。不过,最终的决定权还是在你手中。

编辑观点:

国内消费者通常采用两种付款方式——付全款和按揭贷款,根据调查数据显示,有将近70%的消费者选择在购车时一次性付清费用,只有少数人选择贷款购车。而已拥有汽车的消费者更加倾向付清全款,暂无汽车的消费者则更倾向贷款购车。

在国内,贷款一般分为银行贷款、汽车金融公司贷款和信用卡分期付款。其中,银行贷款利率低但申请难度大,而汽车金融公司贷款正好相反,借贷利率高但审批流程快,信用卡分期付款则是手续费率低,不过车型和额度有限。消费者在购车时应结合自身特点和需求办理汽车贷款,不要仅仅从贷款利率来选择贷款方式。

凤凰网汽车公众号

搜索:autoifeng

官方微博

@ 凤凰网汽车

手机应用

凤凰网汽车&凤凰好车

.png)

.png)