凤凰汽车讯 回首2014,中国再次问鼎世界车市之巅,同时又处在时代变革最大出风口;脚踏2015,未来车市又将如何点将?

2015年1月6日,凤凰汽车主办的以“聆听•尊重改变”为主题的“2015中国汽车凤凰论坛”在京成功落下帷幕。本次论坛得到各大汽车厂家的高度关注。伴随着汽车行业的深度改革和汽车市场的深度调整,多业态、多元化中国汽车市场销售服务模式势必将引领新一轮的市场化竞争,谁才是传统汽车业的颠覆者?我们一直在聆听这个力量到底在哪里。面对市场新常态,汽车业营销模式的创新变成了每一位汽车人头顶上的重大课题,变化带来的诸多影响都值得我们业界的关注和思索。以下为国家信息中心信息资源开发部主任徐长明的演讲内容。

2015中国汽车凤凰论坛——国家信息中心信息资源开发部主任徐长明

徐长明:尊敬的各位来宾大家下午好,很高兴跟大家交流对汽车市场发展形势的看法。先看一下这个图,这个图是过去十多年时间里我们国家乘用车的销量,柱子代表销量,曲线代表增长率。在2000年到2010年之间,我们销量增长率都非常快,年均增长率是33%。2001年到2008年是年均30.4%,2000年到2010年这10年时间年均是33%,2009年、2010年有一个刺激政策。最近几年速度明显下降,2011年到了8.9%,2012年6.8%,去年是18%,今年1-11月份是11.6%。

未来的发展到底是沿着现在的趋势发展下去,还是会有机会回到以前的趋势,这是大家比较关心的一个话题,直接关系到企业产能的规划,投资的规划和产品投放。我们的一个基本结论就是未来的乘用车市场,过去年均30到33%的速度我们定义叫超高速,这种时代已经结束。但是中高速增长我们的概念是8%-10%年均增长率,这样的新常态还会持续大概10年左右的时间。这个速度大致相当于GDP增长率的1.5倍。这个结论的得出,我们从两个维度做分析,高速增长的结束和新常态还将连续10年,第一个依据我们从国际发展规律角度来谈,第二支持发展规律,我们国内宏观的外在环境。

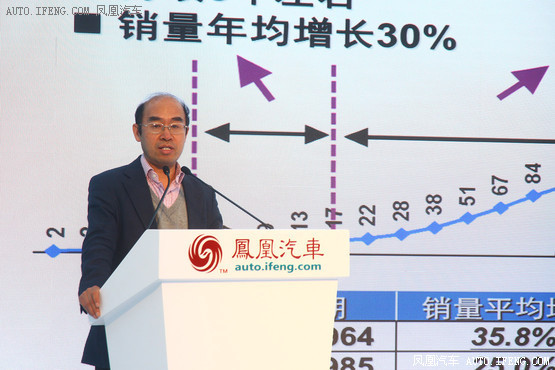

我们先从国际发展规律来看,我们说每个国家自身汽车市场的发展都有两个快速增长的时期,第一个时期叫高速增长期,一千个人5辆汽车发展到一千个人20个汽车,这个时期是增长速度最快的时期,从国际规律来看年均增长率达到30%,持续时间比较短,大概在五年左右。

日本的第一个高速期是1960到1964年,五年的时间,年均增长速度是35.8%。韩国第一个快速期是1981年到1985年,年均速度25%,我们国家2001年是千人4.5辆汽车,2008年是千人21辆,这是第一个快速期,我们国家用了8年时间,年均速度是30.4%。基本上符合国际上的规律。这是第一个快速期。第二个快速期我们叫平稳快速增长期,它从一千个人20辆汽车一直发展到千人130辆汽车。

在发达国家的概念就是一千个人折成250个家庭,250个家庭130辆汽车,100个家庭50辆汽车。我们国家可能会稍微再慢一点,千人保有量更高一点我们是计划生育政策,大概是三口之家居多,三口之家一千个人折成330个家庭,一半家庭有车,我们千人保有量在170到180。

从国际的经验来看,第二个时期相距第一个时期速度下降10个百分点,还是很快的,年均在20%的增长率。持续时间是第一个时间的两倍,第一个时期是五年时间,第二个时期是十年时间。各个国家略有差别,日本用了8年的时间,年均22%,韩国用了12年,年均20%,我们国家第二个快速期可能要延续16年的时间。相当两个日本的时间段,相对来讲速度就会低了,我们年均速度可能就是13%到15%。为什么有这样的差异?我们的研究结论是第二个快速期它的普及形态或者叫发展路径或者叫发展轨迹是不一样的,在收入非常均等化的国家普及时间非常短,速度就比较高,像日本,收入非常均等,大家的收入水平差不多,你买的起车,到你的左邻右舍买的起车,需要的时间比较短。日本是收入差距非常小的国家,它的汽车普及就呈现了一种爆发式集中式增长,它很像我们上个世纪80年代城镇居民家庭普及彩电、冰箱、洗衣机,那个时候我们的收入差距也是非常小的。

经过改革开放30多年的发展,我们强调经济发展的效率,但是我们的公平性客观地讲就缺失了,收入差距拉达,你这个阶层买的起,下一个阶层买的起就需要几年时间,下个阶层再到下个阶层又需要几年的时间。我们现在汽车普及上跟经济的差距很像,我们有城乡差距,汽车普及就有城和乡,行业的差距,我们在汽车普及上就有行业差距。我们有东中西的经济发展梯度,在汽车普及上就有东中西的梯度。我们说我们的第一个快速期2001到2008年,高速增长的地区,支撑汽车市场高速增长的点主要是三个圈,我们叫北京圈、上海圈和广州圈,大概涉及周边五六个省,这五六个省高速发展支撑了2001到2008年。2009年到现在的高增长转移到中部地区河南、河北、山东、山西、湖南、湖北,这些地方是支撑2009年到现在的高增长地区。再过几年可能到西部,我们发展分了三个梯度。相当于日本的三个8年,由于在一个国家之内,发展不是割裂的,东部快了几年之后,中部的部分城市就起来了,中部快了几年,西部的城市又起来,导致我们国家三个波次,但不是割裂,相当于是两波16年。这导致我们的速度不是在同一个时点之内,全国所有地区都是高增长东部高增长,那些地方还没起来。现在中部起来了,东部速度已经下去。导致我们高增长不像日本同一个时点全国范围同步出现,我们分几个波次,我们的时间长度就长了。年均速度就低了,我们年均速度在13%-15%。有一个变化,2009年开始本来速度就掉下来了,应该掉下来,但实际上国家采取了四万亿刺激内需的政策,给汽车行业给了一个真金白银的支持,叫十大产业振兴规划,汽车行业的振兴规划,给的政策资金力度最大,导致汽车消费在两年翻了一倍。

2008年我们乘用车销量只有570万辆,2010年增加1180万辆,正常情况下五年翻一番,结果两年翻一番。导致了一部分超前消费,导致2011年开始它就有两年低潮,这是超前消费的调整,去年有一个超高。今年差不多恢复到正常状态,大概11.6%,我们觉得这个速度大体可以延续的速度。这是从发展规律的角度,它有两个高速增长期,我们从发展规律角度讲,年均是13%-15%,2011年到2014年,年均速度大概在10%-12%,最近这几年是年均在10%多一点,将近12%。再往后走,由于经济进入新常态,可能支撑我们这样12%的速度不行,乘用车速度相当于GDP增长的1.5倍,它需8%的GDP增长支撑,未来新常态大家普遍预期未来几年7%,再往后走6.5%,乘用车未来更大可能从现在算起,10%的速度还有几年,然后是9%,然后是8%。

发展规律并不是全球所有的国家都往这个发展,巴西、阿根廷、马来西亚、菲律宾这些国家没有按照这个走。能不能按照规律走,关键的因素是经济发展,我们说经济不可能再像以前这么快的速度。2002年一直到2007年,我们的GDP增长率从8%、9%、10%、11.3%、12.7%,这么高的速度所以支持了汽车这么高的速度,这两年速度下来了,有两年7.7%,今年7.4%,2011年9.3%,平均算下来是8%左右。未来可能8%就达不到,为什么那几年就那么快的速度,我们看看宏观的背景。

我们国家于2002年加入WTO,加入WTO之后导致我们出口有一个迅速的而且是高速连续扩张,这个速度非常快,2002年当年出口达到22.4,2003年34.7,2004年35.3。2006年、2007年都在20%以上。原来我们没加入WTO,美国跟我们每年都要谈贸易配额,一到年底双方就要开始争论,加入WTO之后我们就享受了待遇,给别人什么待遇我们就什么待遇。就可以把我们的竞争力全部发挥出来,导致我们出口有一个迅速的增长,这个增长率大大高于GDP的名义增长率,有效拉动经济发展。经济发展三驾马车,一个是出口,一个是消费,一个是投资。

我们的出口量现在已经非常大了,我们看看世界贸易总的出口量一年是18.8万亿,连续三年在这个水平。我们国家是多少呢?全世界现在排在第一位,18.8万亿我们有2.2万亿,占了全球出口11.1%。第二名美国1.6万亿,第三名德国,1.5万亿。美国一年的进口2.3万亿左右,在它的进口里面从我们国家进口的商品最多,达到4400亿,占美国进口的五分之一水平。其他国家比较少,加拿大、墨西哥属于自贸区。再者,出口多了之后,发达国家对我们就会有一些意见,你把我们的就业占了,发展中国家也有一些意见,你的竞争力太强。我们靠数量的模式做,已经没有办法有这么大的空间。下一步怎么办,就得靠价值的提升,一件服装去年100,明年105,后年110,很多老总做数量扩张是容易的,质量的扩张非常难。未来出口不可能再维持以前这样的动力了,6%-7%,5%-6%可能就是一个新的常态的水平,这是出口。

第二个消费,消费里面最近十几年时间,2000年之后,拉动消费主要是两个,一个是住房,一个是汽车。汽车2000到2010年年均33%,最近这几年年均是10%,七八年前研究汽车就是研究宏观经济,研究宏观经济对车有什么影响就够了。现在不行,汽车还要发展,直接影响到整个经济发展速度,汽车掉到10%就影响经济。

房地产,房地产增长坚挺到2010年,大家看都是二十几。2008年下降,其他年份都非常高。这个商品房未来有没有更大的高增长,难度比较大,至少在三线城市,城市化都是往一线城市走,三线城市房子涨起来,就得有人过去,这才有需求。我们现在人均住房面积已经不低了,现在达到人均32.9平米。如果我们住房分配是均匀的,这个在消费增长动力就不足了,难点是消费不均匀。下一步我们现在两大因素,一个是对住宅的商品房的税,房产税,一直在透露这样的信息。这对大家就是预警。第二所有的住宅将要联网,你家有几套房都知道,住房再想高增长难度也比较大。

住房上不去,第三个方面就是投资,投资里面就是三大块,一个就是房地产。今年商品房投资只有12.5%,以前都在30%左右。还有一块投资是基础设施投资,我们看看蓝色的曲线是基础设施投资,以前我们国家经济发展一旦经济不行我们加大高速公路,高速铁路,机场港口的建设,地铁。现在这块今年降了13.5%,去年国家审计署对地方债务做了一下审计,现在明显感觉到地方再像以前的模式去发展,不可能了。很多地方都觉得投资来源,以前每个地方的投资有一个投资公司,每个省、每个市都有一个,这个投资公司资本金不是那么充足,资金主要来自银行贷款。银行贷款一个是用地做抵押,一个是用财政做担保,地价涨不上去,抵押就有问题,现在基础设施投资再想维持以前的速度也是比较难的。

我们从三驾马车讲,维持以前的高速10%的GDP不可能了,8%是不是行,这个看法不一致,新常态没有以前那么大的,现在GDP速度已经从2007年14.2%下降到今年1-9月份7.4%,全年有可能7.3%。明年更多的机构预测在7.1%,7.2%,就到了新常态的7%。

现在机构预测还有这些专家预测不太一样,最乐观的是北大的林毅夫老师,他认为会回到8%。我们说只要这个预测,6也好,7也好,8也好,只要稳定,汽车的经济增长动力就是够的,我们估计就按7%测算,乘以1.5倍,大数概念就是10。一个是国际发展规律,一个是经济发展,汽车8%的新常态还是可以持续,按照规律讲还能有十年能延续到2024年。十三五期间会高一点,可能是10%左右,再往后会低一点。

按照新常态的测算,我们看一看这两年符不符合,今年上半年13.9%和13.8%。比正常的情况如果GDP7%多一点应该是10%左右,多的百分点从哪来的,限购带来的恐慌性购买。去年3月份是杭州限购,下半年恐慌消失了,速度掉下来了,就掉到9%,正常10%左右是可持续的速度,这是这么多城市的南京、深圳都是58%,深圳要买车就对了,没买就后悔了。下半年没有传言了,就下去了,这是一个基本的观念。未来如果没有这种传言,明年情况怎么样?我们看看今年上半年限购的恐慌购买拉动3.6%,但是它出台的月份拉动特别多,没有传言就下去了,现在是11%,我估计今年一季度形势比较好,深圳限购大家不太相信不限购,你就突然限购。这个政策我估计一季度又会比较好,我们对2015年的判断如果没有限购措施就是10%,如果有限购到13%、14%都是有可能,限购对中长期不利,对短期是刺激。

未来对应汽车新常态的8%-10%的速度,在营销上可能有三个方面做一点调整。我们是外行,柳总你们是内行。

第一个要强化价值链的竞争,对厂家来讲也要价值链竞争,经销商也要价值链。现在的情况,经销商的日子比较难过,最近这几年厂家日子效益不错,经销商由于市场的速度可能在10%左右,经销商卖新车不卖钱,大部分品牌不赚钱,或者大部分品牌里的70%、80%的经销商不赚钱,你就拓宽你的价值链,这是速度带来的变化。

第二强化营销战略,这是规模扩张带来的,我们去年是1600完万,2014年1800万,2015年就奔2000万。规模扩大带来市场细分越来越细,市场细分越来越明显,你靠一个产品打所有细分市场是不行的,必须在营销战略,所谓营销战略就是市场细分。你把产品规划到细分市场。

第三就是渠道和营销战略的匹配。今年宝骏730上了一款车卖的非常好,产品和网络是高度匹配的。如果别的企业也做那样的车不一定,它的网络跟产品高度品配。对着三线市场做的产品,网络恰恰是五菱每个线都有自己的网络,每个村都有代理人,这种网络形式是匹配的。未来的发展带来的变化,速度带来的变化要考虑,规模带来的变化要考虑,让你的战略和战术必须要匹配,这是我们说要考虑的几个点。

这就是我今天跟大家交流的两个观点,一个就是我们新常态,大概8%-10%的速度可以维持十年左右。第二,我们随着新常态的出现,在营销上必须要做出一些调整,谢谢大家!

凤凰网汽车公众号

搜索:autoifeng

官方微博

@ 凤凰网汽车

手机应用

凤凰网汽车&凤凰好车

.png)

.png)