对比历年3-5月份汽车经销商库存增幅,今年的情况普遍压力放缓。在全国乘用车市场信息联席会副秘书长崔东树看来:这既是厂家努力调整生产和销售节奏,同时减轻经销商的库存压力;又是稳定经销商的情绪和资金压力,实现共度难关的新局面。

厂家库存指数增加 经销商库存指数下降

根据全国乘用车市场信息联席会发布的经销商库存数据:从2014年12月到2015年2月份,汽车厂家和经销商库存呈现双降趋势,因此按照以往产销规律和市场旺季预期来看,需要在3-5月增加补库。

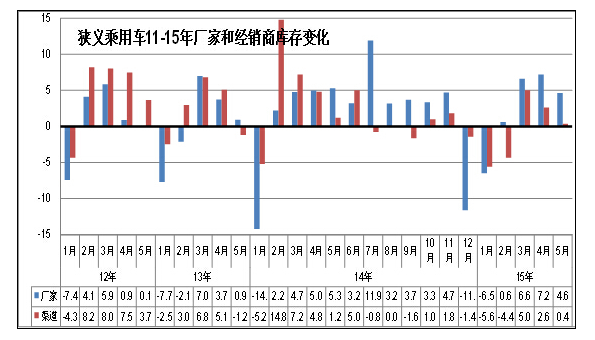

“即便历年3-5月都是库存高增长的局面,今年的增长也有必要。但从3-5月的厂家库存积累18万辆,而渠道库存反而增长8万辆的较少水平来看,说明企业正在有意放缓渠道压力。”崔东树表示。

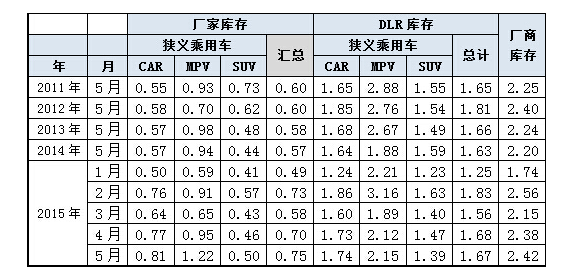

按照库存指数来看,今年5月末的厂家库存达到0.7个月的销量,高于历年5月的正常水平。经销商库存则保持在1.67个月水平,较前两年的1.65左右相对合理。5月份的厂商库存合计是2.38个月,属于总体库存较高的水平,其中厂家库存压力偏大。

库存压力更多由企业承担带来利润预期下降

不仅如此,目前各合资企业正在努力调整价格体系。以上海大众、上海通用为代表的合资企业,官方宣布旗下产品降价,即便此前在零售终端已形成降价,并屡屡发生“价格倒挂”的现象,但“官降”仍然可以实际降低经销商资金占用量,一定程度上缓解了压力。

在崔东树看来:中国车市规模增大,进口车加快国产、高档车价格下探,车市中高端价格体系需要调整。合资车型原有的促销幅度大都超过10%,降价主要是对促销的修正,同时也是很好的宣传攻势。但面对萎缩的轿车市场,合资降价促销等也远低于预期效果。

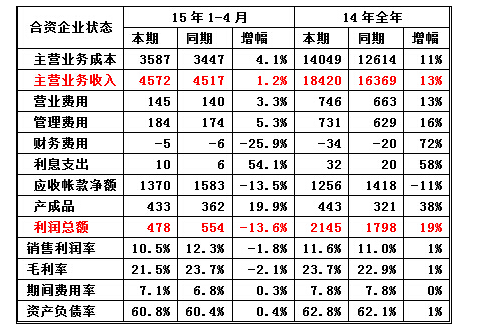

在降价和促销的合力下,今年上半年的厂家利润下滑较大,从合资企业的利润变化情况来看,15年1-4月的合资企业利润下降14%。15年4月末的合资厂家库存达到433亿元,,同比14年4月末增长20%,库存压力对合资企业的效益预期较大影响。

相比之下,自主品牌因为产品决定权掌握在自己手中,新品开发较为灵活,加之合资品牌难以在短期大量推出小型低价SUV车型,自主品牌的SUV增幅远远高于行业平均增速,这在一定程度提升了整体份额。

渠道库存压力缓解是一个明显信号

按照崔东树的统计:5月份的厂家库存增加5万辆,其中的合资品牌增加4万辆,成为增库存的主力,大众和通用共增加3.4万辆,日韩系的厂家库存控制的较好。相对而言,大众和通用在今年的前五个月,厂家库存增加稍多。

经销商库存方面,5月份增加0.4万辆,其中大众、现代和福特都是增厂家库存降经销商库存,其他车系的5月份基本都是增库存特征。自主品牌在5月份厂家库存增加较多,而渠道也同比增长。总体看库存增长压力正在加大。

在崔东树看来:前几年厂家都是增加经销商库存,把压力传导给经销商。而经销商要承担高额的贷款费用,产品“价 格倒挂”更严重吞噬利润,造成部分经销商的贷款融资成本很高。“厂家增库存和降价表现来看,整车厂在今年开始转变思路,实现了从库存转嫁经销商的惯例变为 厂家扛着,这是今年行业运行的新亮点。”

凤凰网汽车公众号

搜索:autoifeng

官方微博

@ 凤凰网汽车

手机应用

凤凰网汽车&凤凰好车

.png)

.png)