造车新势力1-10月交付盘点:寒冬裸泳,谁是真英雄?

今年7月开始,“寒气”便开始蔓延整个新能源汽车市场,直到今天也没有退散的迹象。对于几乎都是All in电动车的造车新势力,“寒冷”的感觉应该更为深刻。

今天,就让我们从数据的维度,看看造车新势力们在大环境逐渐走弱的情况下表现如何。

这次盘点也特别加入特斯拉作为横向对比,尽量向读者展现今年前10月中外主要新势力的表现情况。

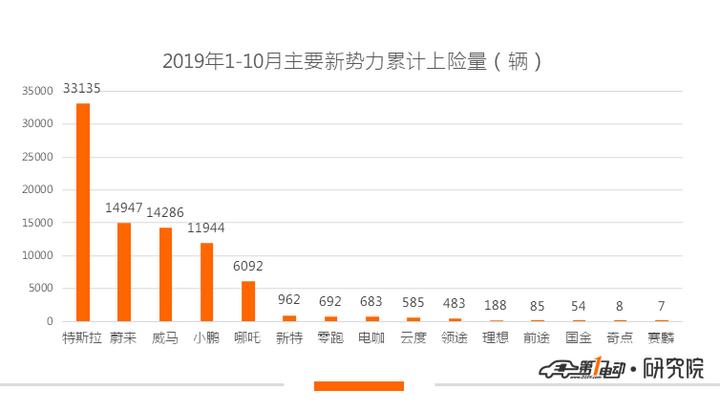

根据交强险上险量数据,国内新势力依然是蔚来、威马和小鹏占据了前三位置,哪吒汽车也以累计6092量交付量紧随其后,属于准第一梯队成员。

特斯拉方面则是以累计3.3万辆的交付量领先一众新势力。

冷门车型难上量

奇点和赛麟1-10月都仅有个位数的上险量且都为单位上险,不同的是奇点8辆的成绩依然来自前两个季度iS6的上险,而赛麟迈迈则在9月和10月分别实现3辆和4辆的上险。但与奇点iS6不断跳票的情况不同,赛麟已经于今年双十一上市了迈迈定制版,不过补贴后15.88万起的售价究竟能有多少消费者买账暂且期待一下吧。

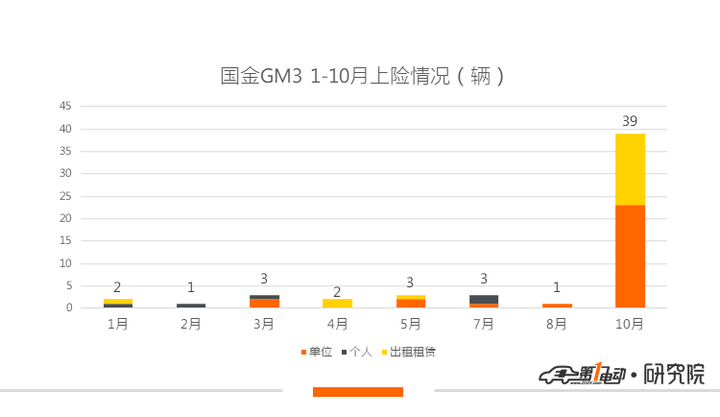

作为MPV车型的国金GM3,受众自然偏少,目前累计上险54辆,其中个人上险5辆。

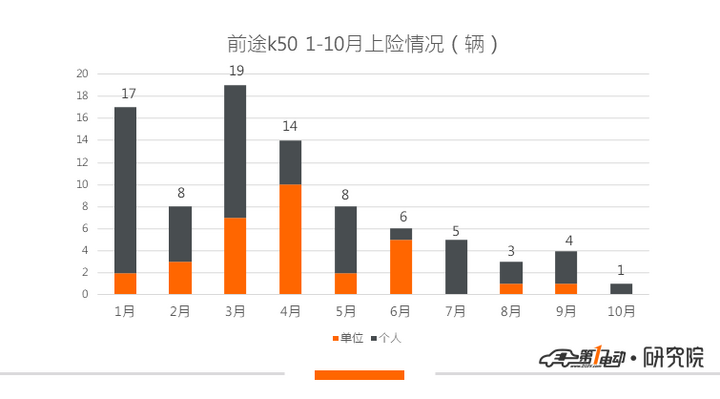

作为跑车定位的前途k50,同样面临受众偏少的情况。缺少对公市场的前途k50,目前累计上险85辆,其中个人上险54辆。

理想、零跑,成绩还看明年

理想汽车方面,一直没有面向个人用户进行批量交付,目前187辆上险量均来自单位,上险地区来自成都和上海市,两地占比分别为88.2%和11.8%。

11月20日,理想ONE 2020款在理想汽车常州基地正式量产下线,并将于12月上旬开启批量交付。这样看来,理想汽车今年真正进入赛场的时间不会太多,在12月的表现如何请关注我们的后续报道。

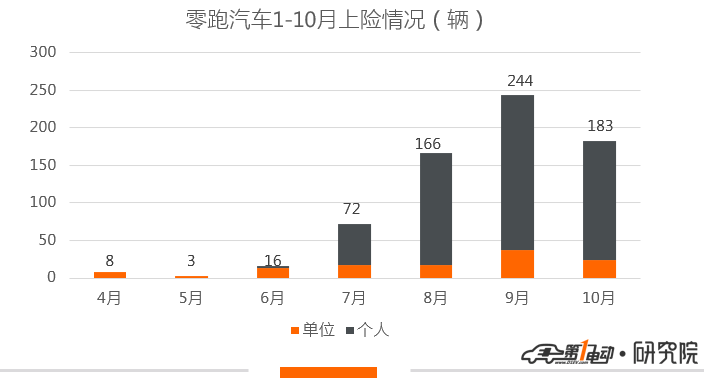

6月正式上市的零跑S01在对私市场也是6月开始有交付量录入,8月开始,个人用户交付量达到3位数,主要上牌地区以杭州市为主。1-10月,零跑累计交付692辆,今年1万辆的交付目标基本实现无望。

同类车型不同命运

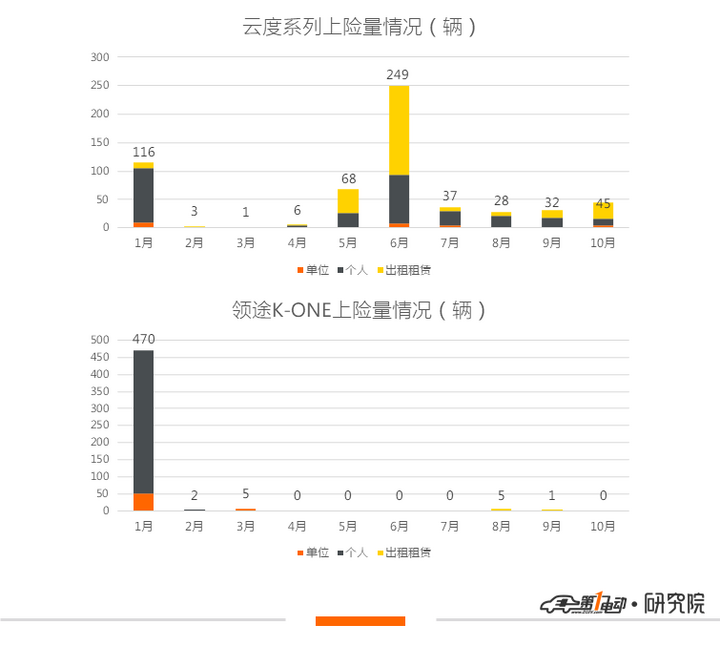

同为小型SUV车型的领途K-ONE和云度系列,分别在今年前10个月拿下483和585辆上险成绩,但具体到单月来看,两个品牌的情况大相径庭。

云度系列共有云度π1和云度π3两款车实现交付,占比分别为62.6%和37.4%。在具体细分市场市场上,几乎呈现“五五分成”态势,个人用户累计上险289辆。

领途K-ONE方面则呈现出比较奇特的交付情况,1-10月累计交付483辆,1月就交付了470辆,之后的9个月,基本呈现查无此车的状态。这家以“致力成为全球小型电动汽车创新型企业”为发展目标的车企,目前究竟是在厚积薄发,还是已经在寒流中默默退出,也许很快便会有答案。

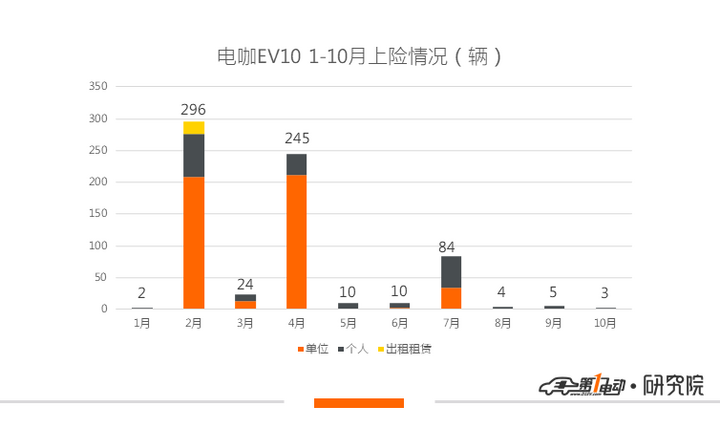

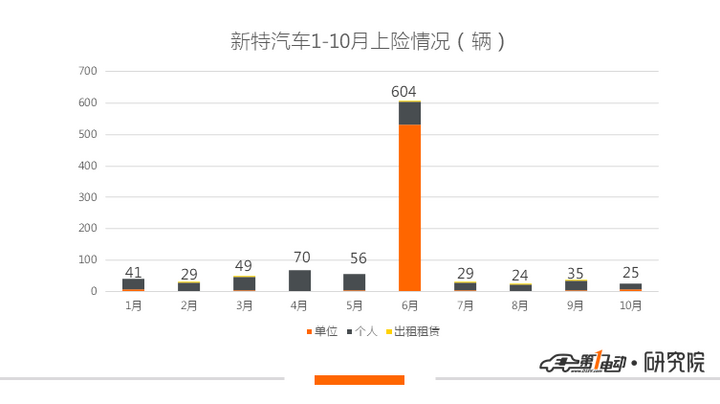

同为A00级电动车的车型——电咖EV10和新特汽车也呈现出不同发展态势。

在2018年发布电咖高端品牌ENOVATE(天际)时,公司董事长兼CEO张海亮对电咖汽车的未来给出了具象的期待:希望2021年电咖汽车能实现10万辆的销量,2025年则预计实现36万辆的销量。

但无论从目前电咖EV10的交付情况,还是从已经更名为天际汽车的电咖汽车来看,在张海亮勾画的蓝图中,2021年的10万销量也许并不需要EV10这款车型来承担。

目前电咖EV10累计交付683辆,个人上险192辆,个人主要上险地区来自宁波、合肥、深圳等城市。

另一家以A00级车型为主的新势力——新特,1-10月累计交付962辆,交付车型包括新特DEV1和启能GEV1。目前以出行市场作为发展重点的新特汽车,对公市场的交付量占比59.3%,主要交付地区也来自新特的大本营——成都市。

对于新特来说,或许已经忘记今年10万辆的销量目标,不过也有人认为,新特逐渐轻资产化的打法,在现在这种特殊时刻,也不失为一种活下去的选择。

对私市场后续乏力

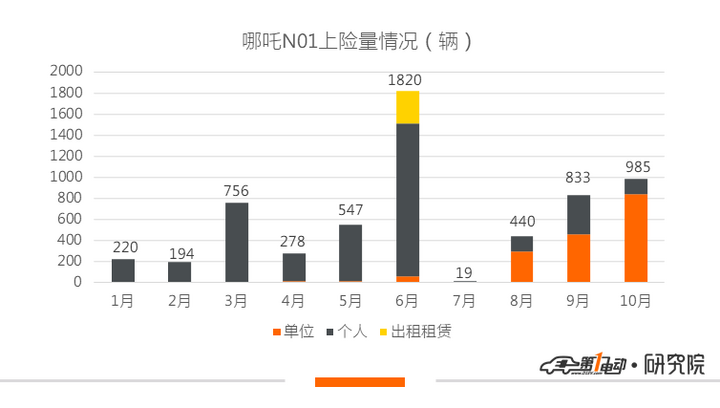

哪吒N01在前5月的交付情况一直不温不火,6月赶着最后一波补贴红利直接将上险量拉升至1820辆,但提前透支的消费行为也让7月的上险量直接跌至两位数水平,创下2019年1-10月交付单月新低。随后的三个月,通过大客户的拉动,哪吒N01的交付量逐渐回升,稳定住了其准第一梯队的位置。

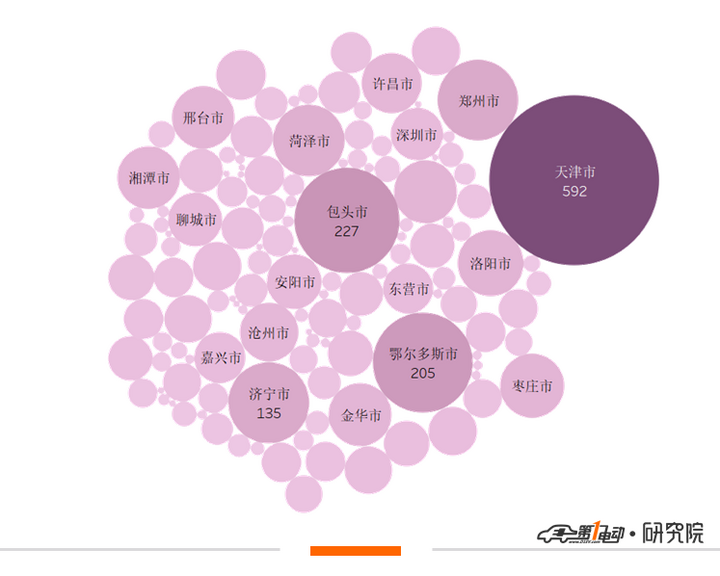

使用权上,个人用户与上半年89.2%的占比相比有所降低,目前1-10月个人用户累计占比为67%。上牌量最多的前三名城市依然为天津、包头和鄂尔多斯市。从目前的主要上牌城市来看,合众汽车的战略部署方向依然是以三四线城市为主。

目前,哪吒N01共有305辆交付车辆为出租租赁使用,其中302辆上牌地区来自杭州市。单位上险方面共计1706辆车上险,其中潍坊、天津和无锡分别贡献了49.1%、26.6%和17.9%的份额。

头部新势力的不同选择

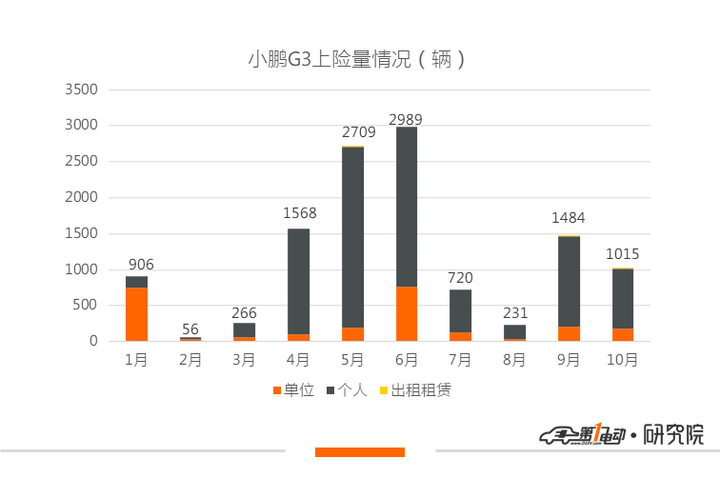

以轻奢科技品牌作为自己定位的小鹏汽车,从交付情况来看,其发展重心在了To C市场,这与其“智能化差异竞争”的自我定位也相符。

1-10月,小鹏G3个人用户累计交付9452辆,主要上牌城市也比较集中,除了小鹏汽车的大本营广东省,北京、上海、杭州、郑州等城市也贡献了不少上险量。

以智能化作为竞争点的小鹏汽车,相信未来依然会以私人市场作为自己的主攻方向,但在国内智能电动车或许还需要较长时间才能实现规模化的大前提下,相比能快速走量的To B市场,小鹏汽车未来的路并不容易。不过从近期小鹏获得新一轮融资来看,资本市场对于小鹏智能化造车的方向给予了认可。

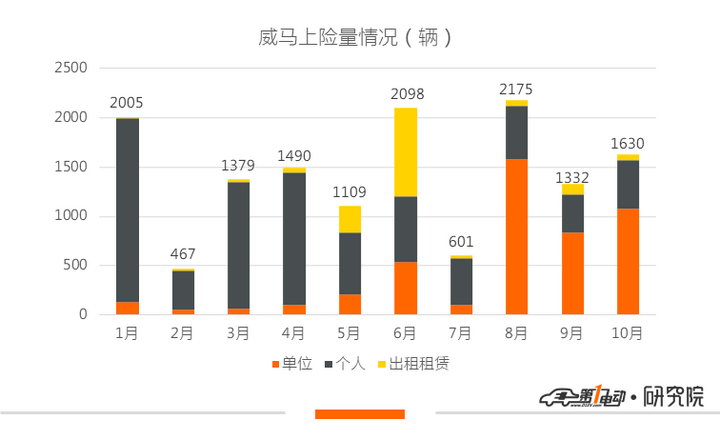

威马方面,从上险数据可以看到前4个月威马在对私市场一直保持着80%的占比,但进入5月以来,对私市场的交付占比却大幅下降。虽然7月占比再次接近80%,但绝对数上却比6月少了27.7%。进入8月之后,威马汽车对公市场的交付量大幅提升,对私用户占比则稳定在了30%左右。

此前,威马宣布在海南投入1000辆威马EX5投入运营,标志着威马汽车·即客行四大业务(公共充电、旅游租车、网约车、城市共享)在海南全面落地。11月,威马智慧出行科技(上海)有限公司收购了北京金凯鸿达汽车租赁有限公司,对其拥有100%的持股比例,据披露信息,北京金凯鸿达汽车租赁有限公司是一家汽车租赁服务商。从这些动作不难看出威马的发展重心已经逐渐转移到To B市场。

1-10月,威马个人用户累计上险8055辆,从个人用户上牌地区来看,北京威马车主贡献了24.6%的上险量,其他主要上险城市还包括上海、温州、成都、深圳等地。

单位上险方面地区则更为集中,上海和温州都承包了39%的上险份额。同样,在出租租赁上险方面,海口市共上险993辆,占比64.7%。

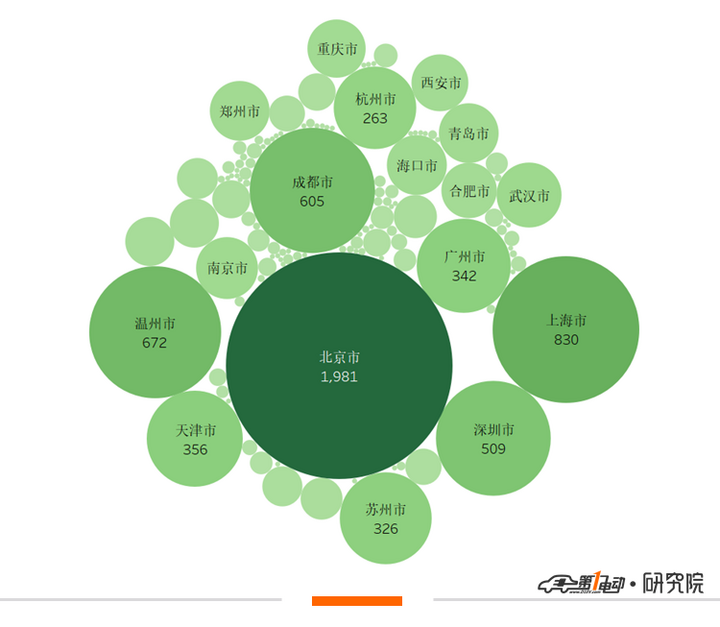

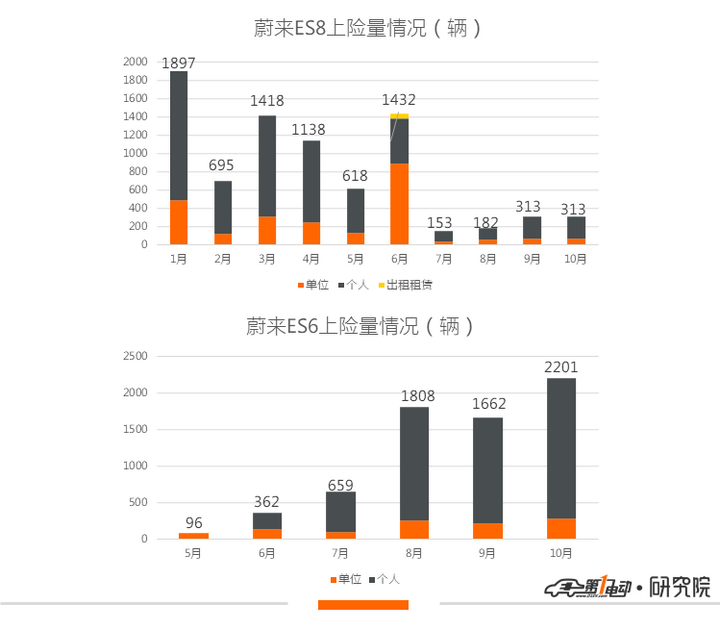

蔚来作为第一梯队里唯一一家有两款车型销售的新势力,上险数目前排名国内新势力第一。ES8在1-10月共上险8159辆,其中个人用户上险5686辆,单位上险2423辆,出租租赁上险50辆。

ES6方面,基本以个人用户为主,从第三季度开始,个人用户交付量占比就维持在80%以上。当然,以蔚来的产品定位,自然不会在对公市场花费太多心力。

从ES8和ES6的个人用户分布地区来看,两款车型的主要用户基本来自同样地区——以北上广深四个一线城市以及一些准一线城市为主。

(ES8个人用户地区分布)

(ES6个人用户地区分布)

通过高质量服务和品质立足市场的蔚来,在高端市场如何寻找新的增长点支撑自己走下去,将是接下来的重大课题。

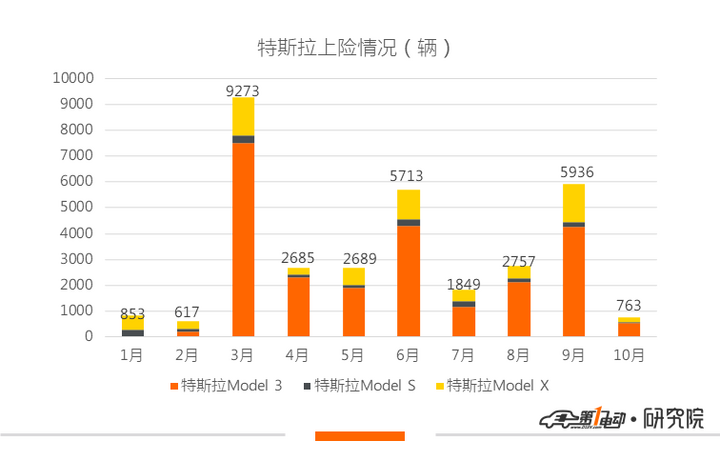

特斯拉Model 3一骑绝尘

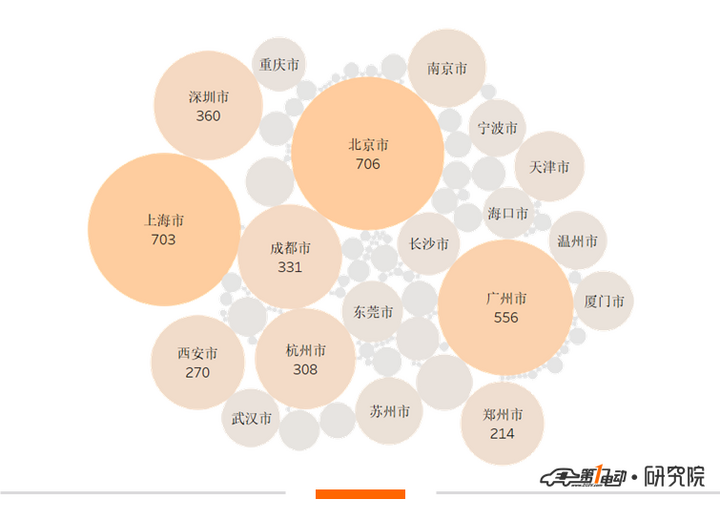

根据交强险数据,进口特斯拉1-10月在中国累计交付3.3万辆。虽然与特斯拉同期全球销量27.4万辆相比,中国地区仅占特斯拉总销量的一小部分,但在纯电市场,其1-10月上险量仅次于比亚迪、北汽新能源、吉利汽车和奇瑞汽车,但与这四家车企多款车型支撑情况不同,特斯拉主要支撑车型仅有一款Model 3。

随着特斯拉上海工厂投产,市场开始出现观望情绪,从数据不难看出,10月Model 3的上险量有明显下跌,整体上险量在7个月后再次跌至三位数。相信随着后续国产特斯拉Model 3正式投入市场,其交付情况还会出现一些波动。

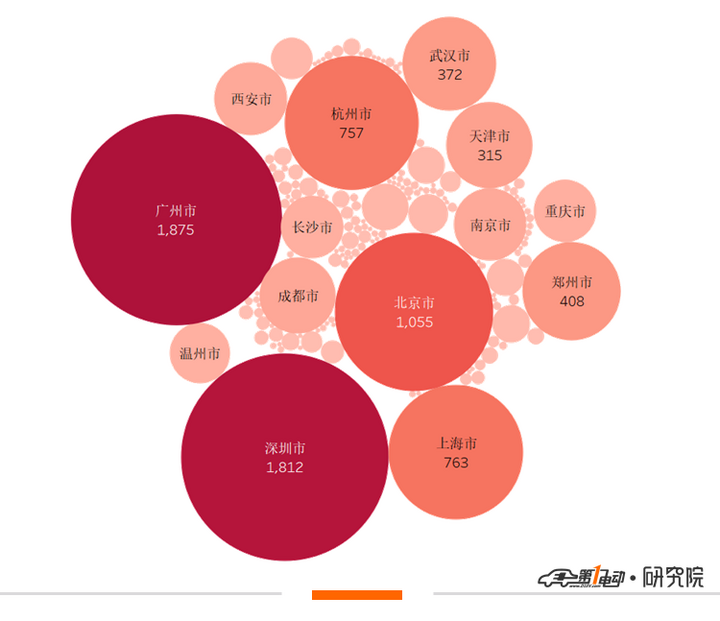

从个人用户的地区分布上可以看出,上海和北京拥有最多的特斯拉拥趸,深圳、广州、杭州和成都紧随其后贡献了主要上险量,六座城市共计贡献了65.1%的份额。

小结:

随着10月底,第一辆国产特斯拉Model 3的正式下线,这位在新能源汽车赛道上奔跑了十多年的元老新势力,以一种新的方式再次进入中国。令人咋舌的进展速度在国内新势力看来不知是措手不及还是意料之中,对于特斯拉的“入侵”,各家新势力表现将会如何,让我们年底再见。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

最热促销

- 4S店

- 综合店

- 港口店

.png)

本文相关品牌车系

趣图推荐

.png)