上半年物流企业收入下降 大宗市场低迷

上半年,进出口总值115316 亿元人民币,同比下降下降 6.9%。其中,出口 65722 亿元人民币,增长 0.9%;进口 49594 亿元人民币,下降 15.5%。6月份,进出口总值 20655 亿元人民币,同比下降1.9% 。其中,出口 11749 亿元人民币,增长 2.1% ;进口8907亿元人民币,下降 6.7% 。

数据来源:海关总署

图 3: 进出口总值及同比增速单位:亿美元; %

第二部分 重点物流企业效益有所好转

一、重点物流企业业务收入同比下降

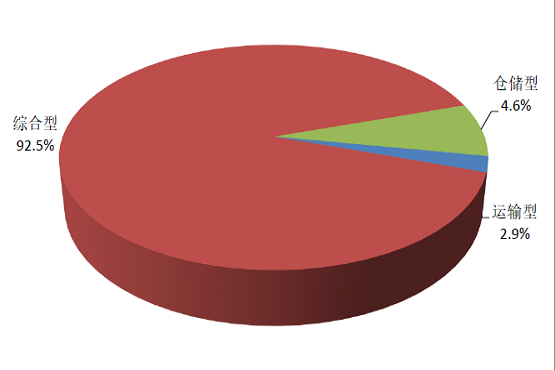

1-5月份,重点物流企业累计实现物流业务收入比去年同期下降6.9%。分物流企业类型看,综合型物流业累计实现物流业务收入比去年同期下降6.5%;运输型物流企业累计实现物流业务收入比去年同期下降19.5%;仓储型物流企业累计实现物流业务收入比去年同期下降6.7%。

数据来源:中国物流信息中心

图 4:分类型物流企业实现物流业务收入占比情况 单位: %

二、重点物流企业效益好转

(一)企业利润保持较快增长

1-5月,重点调查物流企业累计实现物流业务利润同比增长7.5%,实现了较快增长。其中,盈利企业所占比重为82.5%,亏损企业所占比重为17.5%。在主营业务收入规模出现下降的情况下,主营业务利润实现增长,反映出企业转型加快,盈利能力有所增强。

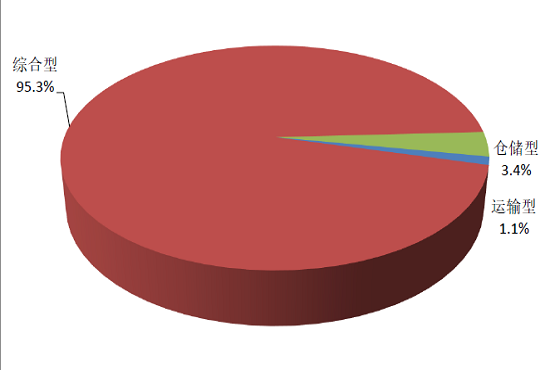

分物流企业类型看,分化明显;其中,综合型物流企业累计实现物流业务利润同比增长9.7%;运输型物流企业同比下降55%;仓储型物流企业同比下降22.9%。

数据来源:中国物流信息中心

图 5:分类型物流企业实现物流业务利润占比情况 单位: %

(二)企业成本压力减弱

上半年, 受物流企业业务规模下降以及成品油价格下调等因素影响,重点物流企业成本同比下降10.6%,降幅高于物流企业业务收入3.7个百分点,物流企业每百元收入中成本占比为 79.3%,低于去年同期水平3.3个百分点。 显示出当前企业成本压力有所减弱 。

第三部分 商贸物流重点领域运行分化

一、大宗商品贸物流市场持续低迷

今年以来,受经济增速放缓、物流需求增速回落等因素影响,物流服务价格震荡回落、持续低迷。据中国物流业景气指数( LPI )显 示,物流服务价格指数今年以来均在50%的临界水平以下,平均为 49.0%,较上年平均水平下降 1.3个百分点, 降幅为 2.6% 。

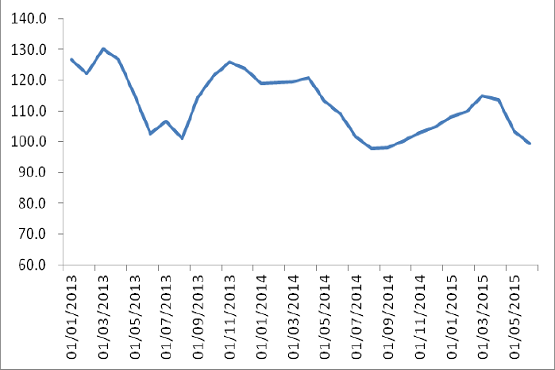

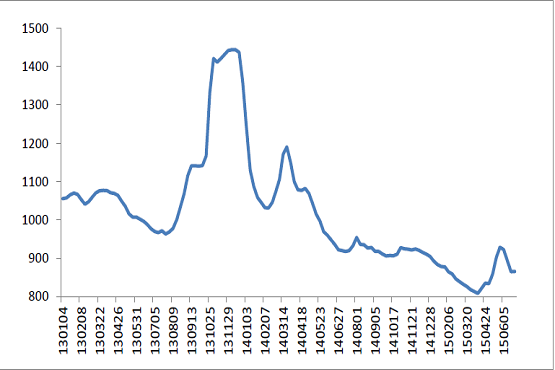

从细分市场来看,上半年,国内公路物流运价总指数平均为 108.,同比下降 7.5% 。从海运市场看,上半年中国沿海(散货)综合运价指数平均为858.25 点,同比 下降 19 %。

数据来源:中国物流信息中心

图 6:2013年以来各月中国公路物流运价指数

数据来源:上海航运交易所

图 7:2013年以来中国沿海散货运价综合指数

二、与民生相关的商贸物流需求旺盛

(一)电商快递物流 高速发展

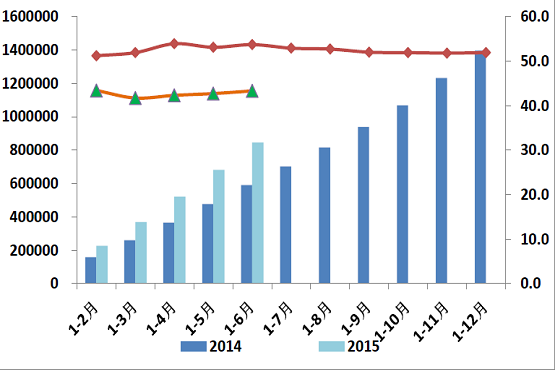

电子商务发展迅猛推动服务业转型升级,成为经济发展新的原动力。今年上半年,全国网上零售额16459亿元,同比增长39.1%。其中,实物商品网上零售额13759亿元,增长38.6%,占社会消费品零售总额的比重为9.7%。在实物商品网上零售额中,吃、穿和用类商品分别增长45.9%、30.1%和41.8%。

数据来源:国家邮政局

图 9: 快递业务量及同比增速业务量及同比增速 单位:万件; %

与此同时,电商企业积极布局物流基础网络,加快自建物流脚步。如京东建立了118个仓库,总面积约为230万平方米。在全国1855 个行政区县拥有2045个配送站和1045个自提点、自提柜。菜鸟网络“地网”已在全国14个核心骨干节点城市完成布局,预计于2016年底交付150万平方米。由商务部牵头的《促进电子商务物流发展专项规划》即将出台,未来几年,大型平台电商、各类品牌电商、新兴电商物流及传统仓储企业等各类企业主体,都将加大规划建设电商仓配中心的力度,打造智慧物流配送网络。

(二)生鲜农产品电商市场进一步加速

(三)冷链物流市场发展良好

据中物联冷链委发布的《2015中国冷链物流发展报告》显示,2014 年冷链需求市场规模达到11200 万吨; 冷库总量达到3320 万吨,折合8300万立方米,同比增长36.9% ;2014年新增冷藏车2.07万辆,总保有量接近8万辆。2014 年冷链物流百强企业务收入达到150 亿元, 同比增长36.4% 。

(四)医药物流发展较快

2010 ~2014 年,我国医药市场规模从6750亿元增长至12413亿元,年均复合增长率为16.5%。2013年起我国医药市场增速开始放缓, 2013年为14.8%,2014年为 12.9% 左右。2015年1—3月,我国规模以上医药企业主营收入为5819.37亿元,同比增长 9.6 %,增速较上年同期回落4. 2个百分点。不过, 由于人口老龄化、 疾病负担能力增强、健康意识提高等多个因素刺激,我国医药市场仍将维持较快增长 ,2019 年我国医药市场规模有望超过2.2万亿元。

(五)汽车物流市场增速回落

2015 年上半年,我国 汽车累计产销量分别为1209.50万辆和1185.03万辆,同比分别增长2.64%和 1.43% ,这是中国汽车市场2011 年以来最低的增速 ,同比分别回落了近7个百分点。从2010 年至 2014 年我国 汽车产销平均增长速度是7% ,标志着中国汽车产业已经由高速增长阶段进入了中高速增长阶段。对于汽车企业来说,必须通过技术、服务等方面的集成创新,在服务贸易、汽车金融 , 以及汽车共享,无人驾驶,车联网等技术方面发力, 打造适合市场需要的产品和服务。如海马汽车集团计划借助 “互联网 +” ,实现从传统制造商向移动互联汽车生活方式的提供商转变。东风 汽车则力图通过增加电商成本,加强与互联网的合作,开辟出一条有效的突围路径。

(六)连锁零售企业加强物流配送能力建设

一是连锁零售企业网络营销和多渠道建设网络营销和多渠道建设步伐加快。

二是传统零售企业转型升级,从竞争走向竞合。

三是城市共同配送效率提升。

第四部分 商贸物流运行面临的问题

一、 商贸物流发展与消费模式转型升级不匹配

随着人们生活水平不断提高,尤其是在信息化和网络快速发展的时代背景下,消费行为从原来单纯追求温饱型或数量,向消费价值多元化、个性转变。这就要求商贸物流必须着眼于消费者最终需求, 提高响应能力和物流效率。然而,在现实中商贸物流发展相对滞后,物流能力跟不上消费模式升级步伐,配送效率、配送范围、配送质量还不能完全满足消费者需要。未来的商贸物流发展必须走大数据、智能化的技术路线,注重、加强在跨境交易、移动终端、社会网络为核心的电子商务物流需求,必须积极对接传统产业发展电子商务中的物流需求。

二、产业配套水平亟待跟进

我国物流基础设施网络初步成型,对行业的“硬约束”正逐步消退,但满足商贸物流的定制化物流基础设施仍显不足,适应碎片化订单处理的仓储服务欠缺;物流配送终端资源整合不足,物流成本居高不下,物流信息平台建设信息开放不足,没有实现跨地区跨行业信息共享;物流共同配送组织新模式、城市车辆通行问题和“最后一百米”末端派件的车辆合法化问题都在不同程度上遇到了现行政策法规的约束,亟待推进末端配送的智慧化、协作化和规范化。与此同时,全球供应链整合还刚刚起步,应充分利用“一带一路”战略机遇,构筑对外国际电子商务物流网络,通过自建、合作、并购等方式延伸服务网络,逐步构建起全球化的电子商务物流体系。

第五部分 后期商贸物流稳中趋升

一、下半年经济仍保持企稳运行态势

下半年,国家一系列稳增长的政策效应仍将继续释放,经济有望延续企稳运行趋势。但考虑到实体经济仍面临增长模式转换;资金有效引入实体经济还需加大力度;一些长期政策果在短内很难奏。下半年商贸物流以企稳运行为主。

从支撑经济增长的三大动力来看,考虑到部分行业产能过剩问题仍较为严重,制造业投资可能继续下滑。投资需求下滑趋势或将延续,但下滑速度将有所放缓。支撑因素有二:一是房地产开发投资有望低位趋稳。二是基础设施建设有望保持较快增长。

消费对经济支撑的基础性作用仍将持续,上半年来看,消费增速保持平稳,国家出台的稳消费相关政策将会促进消费潜力的进一步释放。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

手机应用

凤凰网汽车&凤凰好车

文章导航

返回分页浏览>>

相关阅读

.png)

大家都在看

趣图推荐

.png)