近日,部分上市整车企业及汽车经销商集团发布了2014年业绩预告。而中国汽车工业协会发布的数据显示,2014年我国汽车销量达到2349.19万辆,同比增长6.9%,总体呈现平稳增长态势,增速比上年下降7个百分点。

依据部分汽车行业上市公司发布的业绩预告,多数上市整车企业去年业绩出现下滑。依赖于合资品牌销量的有力拉动,部分上市车企的业绩继续保持稳步增长;相比之下,以自主车型为主的车企业绩则出现下滑,凸显生存困境。商用车市场则持续2013年以来的低迷之势,多数商用车企销量、业绩继续下行。此外,受汽车市场增速放缓及竞争压力的影响,多数上市汽车经销商集团的业绩也难掩黯淡。但在去年政府密集利好政策的刺激下,新能源汽车业务则现蓬勃发展之势。

乘用车领域两极分化

幸福:主要还是靠合资的战斗力

2014年,我国乘用车市场继续保持稳定增势。中汽协公布的数据显示,去年我国乘用车共销售1970.06万辆,同比增长9.9%。只是,在整体保持稳定增速的大背景下,2014年上市整车企业的业绩两极分化趋势愈加明显,背后凸显的则是自主品牌面临的生存困境。

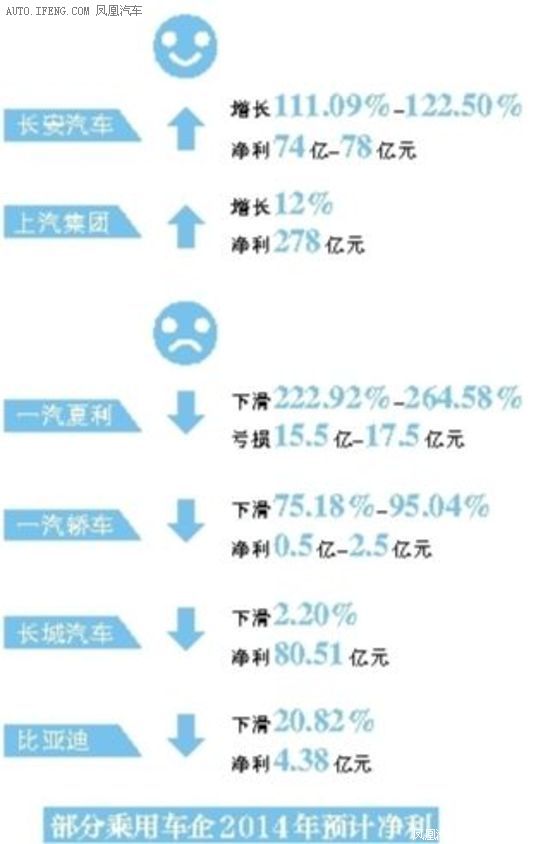

长安汽车(微博)、上汽集团去年的业绩表现属于十分抢眼的。长安汽车发布公告称,预计2014年业绩同向大幅上升,归属于上市公司股东的净利润比上年同期增长111.09%-122.50%,达到74亿-78亿元。长安汽车明确表示,公司报告期内业绩的大幅度增长,主要是得益于合资企业长安福特翼虎、新蒙迪欧等销量同比大增,投资收益大幅增加(2014年长安福特投资收益预计为72亿元,同比增长75%),以及重庆长安本部CS75、逸动等销量同比大增,本部实现同比减亏。

上汽集团则预计2014年度实现归属于上市公司股东的净利润将同比增加12%左右,约278亿元。上汽净利润的增长主要也是来自销量增长的贡献,根据公告显示,2014年度,上汽集团共销售整车561.99万辆,同比增长10.1%。其中,上汽集团旗下三家合资公司上海大众,上海通用及上汽通用五菱分别贡献销量173万、172万和159万辆,共计504万辆,占上汽集团2014年销量的89.6%。此外,根据2月5日上汽集团发布的另一份公告显示,上海通用2014年净利润达到176亿元。由此可见,在上述两大车企净利润的大幅增长中,旗下合资公司的贡献尤为巨大。

苦涩:调整跟不上变化,各种遭遇拐点

与之形成鲜明对比的则是一汽轿车和一汽夏利这对“难兄难弟”。近日,一汽夏利发布业绩预告,预计2014年归属于上市公司股东的净利润亏损15.5亿-17.5亿元,下滑幅度达222.92%-264.58%。这是天津一汽继2013年净利润亏损4.80亿元之后,再创亏损纪录。天津一汽方面表示,亏损的主要原因是公司产品结构升级调整的步伐未能适应市场快速变化的要求。夏利N3、N5轿车、威志V5轿车销量同比下降,2013年推出的夏利N7产品未达销售目标,骏派D60产品2014年内上市的日期有所推迟,导致2014年度公司产销规模同比有较大幅度的下降,公司主营业务产生了较大的亏损。

销量实现近两成增长的一汽轿车也未实现利润增长。一汽轿车2014年度业绩预告称,该公司去年共实现销量29.33万辆,同比增长18.04%,但由于宣传费用增加和部分产品销售结构发生变化,归属于上市公司股东的净利润为0.5亿-2.5亿元,同比下降了75.18%-95.04%。这也是一汽轿车连续两年因销售费用高企导致公司净利润出现大幅下滑。

一直领军自主车企的长城汽车,也在去年遭遇拐点。长城汽车业绩快报显示,2014年长城汽车共实现销量73.08万辆,同比下降3.08%。另据其公告显示,该公司去年归属于上市公司股东的净利润为80.51亿元,同比下滑2.20%。

此外,比亚迪2014年度业绩快报显示,2014年该公司归属于上市公司股东的净利润为4.38亿元,同比下滑20.82%。部分业内人士认为,尽管去年比亚迪在新能源汽车领域增速迅猛,但尚难弥补其传统燃油车利润的下滑,从而造成其整体利润下滑。

商用车行业持续低迷

近年来,商用车市场已持续低迷。2013年,商用车销量仅微增0.6%,而在2014年,商用车销量则再次下滑。数据显示,2014年商用车产销分别完成380.31万辆和379.13万辆,同比分别下降5.7%和6.5%。与之同步,多数主营商用车业务的上市车企利润也出现同比下滑状况。

金杯汽车预计2014年度经营业绩将出现亏损,实现归属于上市公司股东的净利润为-1.5亿元左右,同比降幅高达948.90%。金杯汽车称,由于2014年货车行业景气度降低,公司全年整车销售收入下降,销售毛利率有所降低,另外为提高公司整体技术水平投入了较多的研发费用,从而导致公司收入利润有所下滑。

亚星客车也发布公告预计2014年度经营业绩将出现亏损,实现归属于上市公司股东的净利润将亏损1.3亿-1.5亿元,同比下滑2579.12%-2960.52%(2013年归属于上市公司股东的净利润为524.38万元)。亚星客车认为,业绩预亏的主要原因之一是2014年国内外经济增长乏力,经济增速持续下滑,公司面临市场、成本与价格、节能排放等多方面的压力,公司搬入新厂区后刚性费用增加,人工成本上升,导致主营业务利润亏损较大。

相比之下,中通客车的成绩单还算喜人。公告显示,2014年中通客车归属于上市公司母公司的净利润为2.61亿-2.93亿元,同比增长150%-180%。不过,中通客车利润的增加并非源于汽车主业出色,而是因其出售子公司新疆中通房地产开发有限公司而获收益计入本年度利润,影响公司合并报表利润1.9亿元,其中归属于母公司净利润1.8亿元。这也意味着,如果减去投资收益,中通客车的主业利润也基本是负增长,至多是微增。

不过,江铃汽车在2014年则保持了业绩稳增。依据其2014年业绩快报显示,公司2014年净利润约为21.08亿元,同比上升24.40%,主要是本期公司收到的政府补助增加及销量上升带来的利润增长。

汽车上市公司2014年业绩透视 大多不开心

新能源车板块多有亮色

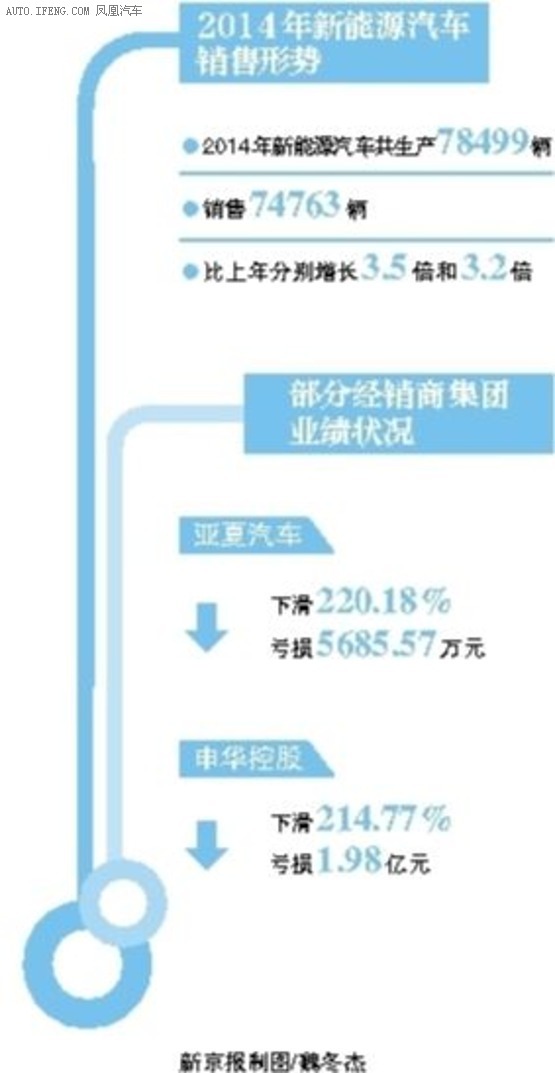

去年以来,在国家密集利好政策的扶持和促进下,新能源汽车厚积薄发,展现出良好的发展势头。据中汽协统计,2014年新能源汽车共生产78499辆,销售74763辆,比上年分别增长3.5倍和3.2倍。

在此环境下,各大车企在新能源车领域进展加速,尤其是在传统能源车领域发展受阻的自主车企,在新能源汽车领域开始抢占先机。

布局新能源板块已久的比亚迪,2014年公司累计销售新能源汽车2.1万辆,其中秦销售1.5万辆,稳居中国新能源汽车销量冠军。比亚迪董事长兼总裁王传福此前在接受记者采访时称,比亚迪2014年在新能源汽车上的销售额达到80亿元,预计2015年将有更好的业绩。据悉,2015年比亚迪将再推四款插电混合动力车型唐、商、宋、元,新能源汽车阵营将极大丰富,有效覆盖主流产品线。同时,其全新动力电池工厂(坪山)已于去年10月投产,设计产能相当于惠州老工厂的4倍。随着新工厂产能的爬升,制约比亚迪新能源汽车上量的电池瓶颈有望逐步解除。

另据了解,目前江淮旗下iEV系列纯电动汽车累计已经销售7000多辆,在新能源汽车市场上名列前茅。同时,江淮近年来多次收到来自国家和地方政府的补贴,据其公告显示,仅第五代纯电动轿车平台技术开发项目,江淮就收到来自财政部的创新奖励资金2亿元;去年6月和7月,江淮又分别收到来自合肥市和安徽省财政厅拨付的部分节能与新能源汽车推广补助款,分别为7282万元和5075万元。据悉,江淮iEV5或将于今年4月上市。

经销商生存压力增大

近年来,我国汽车销量增长逐渐减缓,但厂商和车型越来越多,导致行业竞争日趋激烈,销售利润随之收缩,并最先在经销商身上得到体现——部分上市经销商集团2014年的利润出现明显下滑,呈现亏损之势。

亚夏汽车发布的业绩快报显示,2014年公司增收不增利,报告期内共实现营业总收入52.4亿元,同比增长3.86%;但归属于上市公司股东的净利润为-5685.57万元,同比降幅达220.18%。对此,亚夏汽车认为主要是汽车销售市场竞争激烈、毛利率下滑以及公司新建项目增多、人员薪酬费用增加、报销费用增大和财务费用大幅增加等原因所致。在此之前,亚夏汽车曾在2014年度业绩预告修正公告中预计,其2014年度归属于上市公司股东的净利润会亏损3500万-5500万元,本次业绩快报与前次业绩预告相比又有所下降,主要原因是第四季度销售收入未达预期。

申华控股也在近日发布了2014年度业绩预亏公告,预计其2014年度经营业绩将出现亏损,实现归属于上市公司股东的净利润为-1.98亿元左右,同比下滑214.77%。申华控股认为,业绩亏损的主要原因是公司汽车销量下滑较多,且投资收益大幅下降。

针对亏损现状,各大汽车经销商集团也在积极寻求转机。庞大集团董事长庞庆华透露,庞大集团计划未来3年通过多项业务提高竞争力,包括已在今年年初于巴博斯经销店开展的平行进口汽车业务、以实体经销店为依托的汽车电子商城业务,以及前期市场竞争还不是很充分的新能源汽车销售和服务业务等。此外,庞大集团拟将公司固定资产从200亿降至100亿,并在公告中称“降低固定资产规模是公司管理层拟定的未来3年经营计划中的内容之一,这将有助于公司回流现金、增加收益,从而提升公司的整体盈利能力。”公告显示,庞大集团去年前三季度营业收入虽小幅上涨3%,归属于上市公司股东的净利润却同比下滑近70%。

据悉,亚夏汽车未来也将更加注重售后业务、汽车金融服务及驾训业务的提升,以期不断改善经营业绩。

凤凰网汽车公众号

搜索:autoifeng

官方微博

@ 凤凰网汽车

手机应用

凤凰网汽车&凤凰好车

.png)

.png)