经销商生存境况堪忧 车企压库带来恶果(2)

事实上,自主品牌与合资品牌经销商在业绩表现的分化早在2011年就开始出现并加速,艾睿铂的调研报告显示,许多自主品牌的经销商单店销量偏低。2011年,在六大主要自主汽车品牌的经销商中,仅有一家品牌的单店年平均销售汽车超600辆,与之相对的是,几乎所有合资品牌或进口品牌的年单店销量都超过600辆。而这一年全国的汽车经销商数量仍处在高速增长状态,当年汽车经销商网点数量增长21%,达16,300家。在今年车市依然只有微量增长的情况下,这样的策略无疑增加了经销商的运营风险。

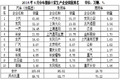

汽车市场尚有增长,经销商却出现大面积亏损。这其中除了经销商存在投资经营水平、风险管控能力不足外,更多的原因依然在汽车厂商上。在针对这一现象的原因调查中,"车企经销网络扩张过快"与"车企压库的恶果"这两个选项分别获得了25%与23%的投票,占据总投票数约一半。此外,分别有16%和15%的人士认为"经销商利润来源单一"以及"融资体系脆弱"也是造成经销商生存困境的主要原因;另有14%的人士选择"经销商由高增长依赖症"。

如果说2011年经销商的亏损或利润下滑是汽车销售骤降的连锁反应,那么今年经销商生存境况不佳的主要原因应归结于车企扩张和压库的恶果了。因为相比去年,今年的汽车市场并没有进一步恶化,而是呈现了一定回暖迹象,经销商的生存状况理应也有所改善,然而结果却是相反。关于经销商库存压力大,资金链面临断裂的说法频现报端。据中国汽车流通协会发布的2012上半年"汽车经销商库存调查结果",上半年汽车经销商库存量明显上升,6月份汽车经销商库存继续攀升,综合库存系数达到1.98。根据国际通行惯例,库存系数在0.8至1.2之间处在合理范围;库存系数大于1.5时库存达到警戒水平;库存系数大于2.5反映库存过高,经营压力和风险都非常大。

而厂家向经销商压库背后的重要原因则是产能的过剩,以及新车推出的速度过快。根据许多机构的估算,中国的汽车产能过剩35%。公开资料显示到2015年,中国前30家整车制造商的生产能力预计将达4000万辆,届时产能过剩问题将更突出。而根据一般规则,产能利用率如果低于75%至80%,则可能无法实现盈亏平衡。此外,新车推出节奏太快也是导致经销商压库的原因之一。由于经销商的利润倚重新车销售,因此对于经销商来说希望厂商能推出更多的新车以刺激销量。而汽车厂商研发一款新车的投入巨大,周期颇长,在激烈的竞争中他们往往会采取改头换面的形式推出改款车。过快的更新速度也使得一款车的生命周期缩短,从而加剧了经销商的库存。

相关报道:

发表评论:

(0人参与)(0条评论)