经销商生存境况堪忧 车企压库带来恶果(3)

除了上述两点厂商的因素外,汽车经销行业的经营模式也值得深思。目前,国内汽车经销商的大部分利润来自于新车销售,这样的结构很容易受到市场的波动。一旦市场销售停滞,经销商便出现资金周转的问题,而融资体系的脆弱让经销商的生存状况更加不堪。此外,经销商自身经营水平和风险管控能力的不足也是一方面原因。由于相对汽车厂商而言,经销商处于弱势的地位,经销商对自己的命运往往不能由自己掌握,因此对于他们而言,短期利益往往比长期的投资收益更有诱惑力,从过往的经销商破产或跑路案例来看,如北京众义达,浙江众城、中汽,山东华达集团等,一个重要原因是这些经销商投资人把汽车销售的利润投入到其他可能快速盈利的行业中,而这些行业他们可能并不熟悉。去年广东南海经销商跑路的原因据称就是因房地产市场遭遇调整,从汽车销售挪用到地产的资金无法及时收回,导致资金链断裂。

目前,国内汽车经销商90%左右营业收入来自于新车销售,60%左右营业利润也依赖于新车的销售。而成熟市场经销商的收入来自新车销售的比例仅为55%。其他为二手车销售、配件及售后服务。过于依赖新车销售的弊端前文已经讨论过,那么这样的局面何时可能改变呢?从调查3的结果来看,业内人士并未就这一问题达成统一的意见。在提供的四个选项中,"不好说"占了29%,其次27%的人选择了"3-5年",另外,分别有23%和21%的人选择了"5年以上"和"3年内"。

经销商之所以依赖新车销售,与其他业务的发展缓慢有关。目前国内的二手车市场由于交易信息的不对称,而且缺乏规范秩序,使得这一市场成为了柠檬市场。二手车市场发展的关键在于逐步建立起一套完善的旧车认证、置换、拍卖、收购和销售体制。同时,完善的个人信用体制也不可或缺。目前,我国二手车的年销量仅占新车销量的20-30%左右,而成熟市场的代表美国一年的二手车销量可达到新车的3倍。二手车市场潜力巨大,但何时可能出现良性发展却难以预测。

经销商另外一块利润来源是汽车配件及售后维修保养业务。由于汽车厂商对维修备件与技术的垄断,使得经销商不能向独立售后市场采购质量相当的配件,这使得经销商的配件维修服务价格昂贵。许多车主在车辆出保后便不再选择在经销店进行保养维修,而选择在独立的售后市场进行配件的购买与维修保养。

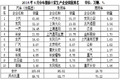

目前,中国汽车经销商的利润结构已经开始发生改变,但速度依然较慢。以中国最大的汽车经销商之一庞大集团为例,汽车售后服务的收入占庞大集团总收入的比重 由2007年的4.06%逐步增长至2011年的6.7%,其售后毛利率在30%左右,比汽车销售业务的7%左右的毛利率高出4倍左右。即便如此,汽车售后服务毛利占比仍只有约两成。如果按照这样的改进速度,汽车经销商利润结构向售后服务为主的转变仍然有很长一段路要走。但在中国汽车销量增长缓慢的形势下,经销商的转型又显得十分急迫。加之一些汽车厂商的经销网络仍在扩张,分析人士认为这为流通领域未来的重组和洗牌埋下了伏笔。 ![]()

相关报道:

发表评论:

(0人参与)(0条评论)