车企体检报告:67家车企销量同比为负 那谁是健康的?

自2018年后半年开始,整个汽车圈产生出一种多年不见的意识形态,也就是焦虑与恐慌。因为,汽车市场销量的整体走势在下行,包括传统的金九银十不再热闹,再比如2018年全年放榜之时的进一步两极分化。

随着2019年2月,相关机构公布2019年1月各车企销量,销量走势下滑仍在继续。据路咖汽车不完全统计,2019年1月中狭义批发范畴中85家品牌,总计有67家与2018年1月销量发生同比负增长。

在如今的新常态中,我们也旨在通过数据的深度挖掘,找到背后的本质,以及找到谁是目前尚且健康的?注:以下数据通过全国乘用车市场信息联席会公布数据中的狭义批发(乘用车部分)进行汇总与深度挖掘。

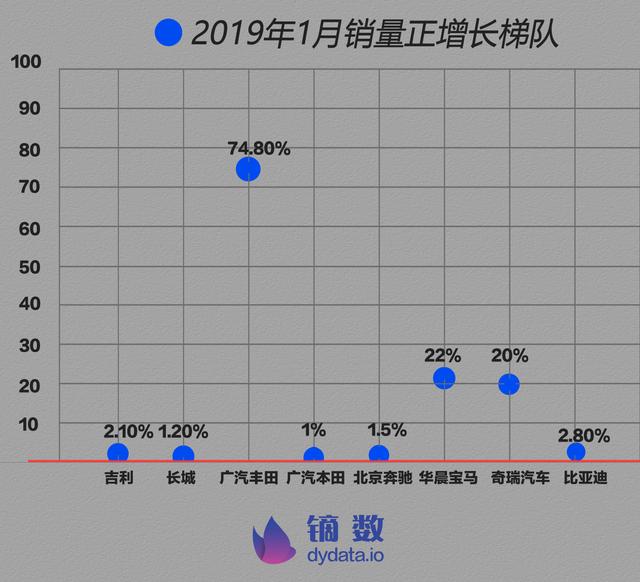

达到正增长的主流车企仅8家

图表显示的结果,相信超出了很多普通观众的认知范畴,并没有大家所常见的一汽-大众、上汽大众、上汽通用、一汽丰田等主流车企出现。保持正增长的企业仅有吉利汽车、长城汽车、广汽丰田、广汽本田、北京奔驰、华晨宝马、奇瑞汽车、比亚迪汽车共8家。

吉利汽车:1月销量15.83万台,相比2018年1月同比增长2.1%,增加3304台

和2018年1月的高歌猛进相比,2018年的吉利汽车同样在大市场环境波动之中受到了影响,细分它的车型销量构成,博越同比下降9.5%、帝豪GS同比下降22.9%、帝豪同比下降7.8%,传统的几大销量支柱车型都或多或少的受到影响。而整体实现增长的一大原因来自新增车型的销量拉动,领克的1月销量相比2018年1月完成翻倍,而新的缤瑞、缤越均实现了月销过万。

在大环境中,进一步丰富了自身的产品线,并且能取得不错的销量表现,分摊了成本、分摊了风险,目前的吉利汽车是处于健康状态的。

长城汽车:1月销量10.02万台,相比2018年1月同比增长1.2%,增加1234台

如果说2018年的销量波动让人对长城汽车产生了一些思考的话,2019年1月的销量同比正增长则是一剂定心丸。能够看到,2018年的长城在进行自身结构调整,不再是仅依靠哈弗H6一款车,新增欧拉、哈弗F系、皮卡独立、加大WEY与哈弗M系的推进力度。

所以,在2019年1月,尽管哈弗H6的销量有所下滑,同比降23.8%,但得益于哈弗F7的1.5万台新增销量,哈弗M6的销量211.4%同比增长,欧拉新增的3785台销量,长城实现了大环境负增长的自身正增长,长城汽车如今的状态也是健康的。

广汽丰田:1月销量79700台,相比2018年1月同比增长74.8%,增加3.4万台

广汽丰田的销量大幅增长得益旗下的几款支柱车型均在热销状态,汉兰达由此前的"万年月销7000台"增至9653台,雷凌同比增长接近90%,凯美瑞月销近2万台,同比增70.3%。因为自身的产品线较短,广汽丰田实现了超过70%的同比增长,后来者的它同属健康状态。

广汽本田:1月销量72543台,同比增长1%,处于健康状态。原因在于受市场影响较小,2018年完成换代的全新雅阁、全新凌派,完成改款的飞度均有着超过15%的增长,仅缤智受SUV市场环境波动,下滑34.2%。

奇瑞汽车&比亚迪汽车:奇瑞汽车实现20%正增长,比亚迪实现2.8%正增长,两者均处健康状态。并且,原因也有不少相同之处,企业结构的提前转型。比亚迪走在新能源快速发展的大潮上,几年前的比亚迪就已开始推进自己的新能源化转型,如今传统市场发生波动,新能源有着动辄超过80%的增长,比亚迪在势上;奇瑞汽车也是一样,传统燃油车靠着瑞虎8的拉动小幅正增长,新能源则是翻倍增长,最终带动整体上涨。

华晨宝马&北京奔驰:豪华车两强也同样完成了正增长,北京奔驰同比增长1.5%、华晨宝马同比增长22%,两者的原因也相同,均依靠支柱车型进行拉动。对北京奔驰而言,虽然GLC、C级均发生了下滑,奔驰E级销量却继续提升;对于华晨宝马而言,3系逆势销量增长20.9%,原因在于2019年3系即将换代,目前处于生涯末期的消化期,整体性价比相比奔驰C级、奥迪A4L更具优势。

当然,在统计中也不乏一些车企同比2018年实现了正增长,但因为多方面因素考量,如红旗实现891%的正增长,单月销量4649台,体量过小;如东风英菲尼迪实现18912%的正增长,单月销量1521台,体量过小,整体数据样本意义不大。

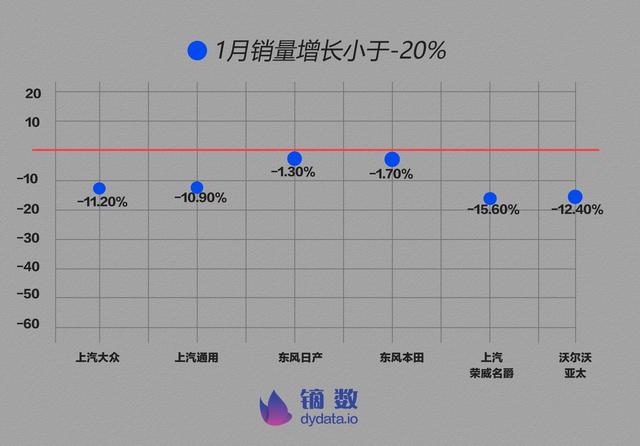

负增长小于-20%的多数属健康

上汽大众:1月销量190000台,相比2018年同比下滑11.2%,减少2.39万台。在数据统计中,例如190000台这样的整数大多为报告结果,而并非实际结果。当然,从整体销量上来看,2019年1月单月销量的冠军依然是上汽大众,并且通过现象看本质,我们能发现。

上汽大众正在优化自己的库存,从乘联会报告中能够看到,大众品牌销量大于产量,其中有3万台的差值,而斯柯达同样销量大于产量,有1.5万台的差值。这与2018年年末爆出的上汽大众库存量致经销商压力、亏损,不无关系。提前进行销售策略调整的上汽大众,凭借巨大的基盘与品牌影响力,仍处健康。

上汽通用:1月销量180497台,相比2018年同比下滑10.9%,减少22190台。品牌的整体下滑主因在于别克品牌的下滑,别克同比下滑17.1%,但也有好消息,全新英朗再次单月突破3万台,正在回暖;雪佛兰保持健康,单月销量减少3000多台,同比下滑5.8%,在正常波动范围,而凯迪拉克靠着SUV车型XT5的月销破万,实现了3%的正增长,但因为整体基盘较小,对上汽通用整体拉动有限。

东风日产:1月销量11.22万台,相比2018年同比下滑1.3%,减少1479台。但,东风日产目前实际上是很健康的,因为-1.3%的统计中,计入了启辰的销量,而启辰发生了一定的下滑。单独东风日产品牌仍保持着6.4%的正增长。

东风本田:1月销量66286台,相比2018年同比下滑1.7%,减少1169台。整体销量的下滑很大原因是XR-V受到SUV市场波动的影响发生15.7%的同比下滑,而CR-V、思域则起到提升作用,CR-V同比增长2.8%、思域突破2万台,同比增长48.1%,对于东风本田来说,只要能保持XR-V的竞争力,销量同比正增长即会很快发生。

荣威名爵:1月销量61607台,相比2018年同比下滑15.6%,减少11429台。荣威和名爵的几款传统燃油车目前均在下滑,尤其是月销2万+水平的荣威RX5单月有1.2万台的下滑,对整体销量影响颇大。对于荣威名爵而言,2019年继续推进新能源的转型,才更有利于提升健康程度。

在此之外,还有沃尔沃亚太的销量同比在0到-20%之间,单月销量8886台,同比下降-12.4%,但需要注意的是,取得这样的销量是在不断下放成交价格的前提下,而继续降价难免损害利润链条,沃尔沃需要找到新的突破口;同时,还有一家比较新的企业,云度新能源同样下滑3.4%,销出344台,在如今新能源大涨的趋势下,取得这样的成绩,实际上并不合格。

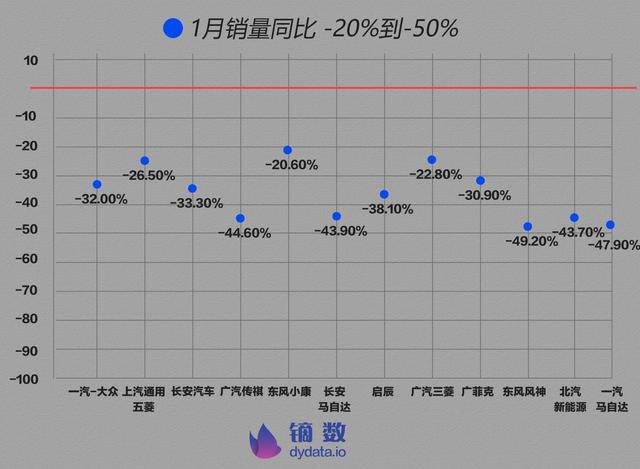

负增长在-20%到-50%之间

在-20%到-50%之间,有着很多我们常见的品牌,但真正结合实际情况进行分析,这之中实际上存在着冲突。而各车企之间,因为具体执行的不同,健康程度也有所差异。

一汽-大众:整体较健康,据乘联会数据同比下滑32%,从单车型销量来看,宝来、捷达、速腾、迈腾、奥迪A4L发生-21.6%至-57.7%的下滑,但综合4S店销售渠道数据来看,实为消化2018年遗留库存,减轻经销商压力,后续应该会有一个明显上浮。

广汽传祺:整体健康,据乘联会数据同比下滑44.6%,而根据广汽传祺官方公布的数据,实际的终端销量超过5万台。同时,与广汽传祺遇到了相同问题的是北京现代,根据北京现代官网公开消息,1月北京现代销量突破11万辆(同样为终端销量),与乘联会3.2万台有差异。以上两家,已公开表示其中差异,属统计方式不同的结果,从整体状况上来看,属于健康状态。

相比而言,榜单中的其余车企目前正面临一定的问题,需要尽快根据市场状况做出调整,否则2019年情况不容乐观。

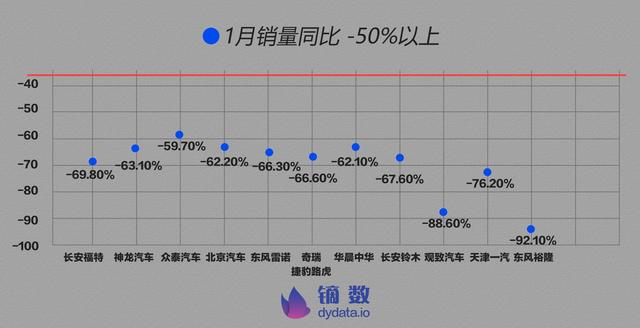

负增长在-50%之上

同样,在同比增长-50%以上的名单中,我们仍然找到了众多耳熟能详的车企,它们均面临一个问题,在市场中缺乏一定的明星当家车型,而面对如今多变的市场状况,在自身结构上不够丰富,抗压能力相对偏弱。

写在最后:

整体而言,2019年1月的中国车市仍在下行,并且是持续此前2018年几个月的下行。整体市场中,处于健康状态的车企并不算多,不得不说中国汽车行业的加速淘汰已经开始。

目前,我们面临着从燃油机到新的能源动力形式过度的阶段,如今的电动车发展势头虽猛,但不意味着抢到先机就能稳住基盘。而接下来,产业将面对的是合资股比开放、进一步两极分化、汽车消费需求转变等新的难题,几年后的格局也许与现在差异颇大。

中国市场中有着超过全球的汽车品牌总和,很多企业与各地政府之间的经济联系颇深,而面对全面开放的国策而言,一批不符合发展的车企将被淘汰,而实力强劲的车企将会留存,代表中国车企真正与全球车企正面对抗。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

本文相关品牌车系

趣图推荐

大家都在看

.png)