实销数据解读3月轿车市场,回暖假象背后,朗逸库存加深近1.8万辆

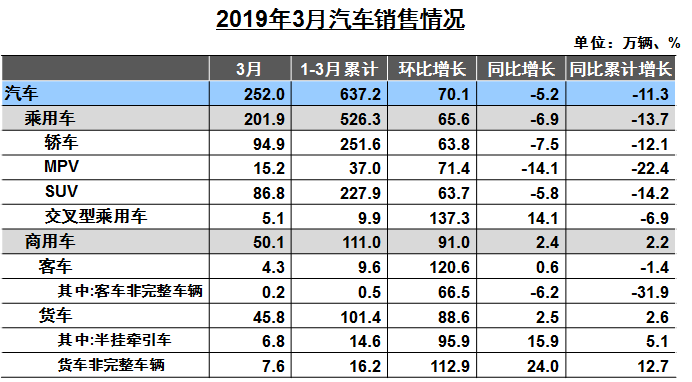

据中汽协发布的3月份乘用车的产销情况。数据显示,国内乘用车1-3月产销分别为522.73万辆和526.28万辆,同比下降12.42%和13.72%。与上年同期相比,轿车、SUV销量从上月的两位数跌幅收窄至个位数,MPV的降幅也从上个月的27%收窄至14%,三大细分市场均呈现不同程度的回暖迹象。

车市这股寒潮已经吹得足够久,整个行业都在期盼车市可以早日回暖。高兴之余,笔者查询了3月份中汽协轿车前50名的实销数据,发现榜上车型环比大幅增长的背后,几乎全部飘红终端均存在大量的库存问题,其中长期位居头部位置的车型,库存问题反而更加严重。

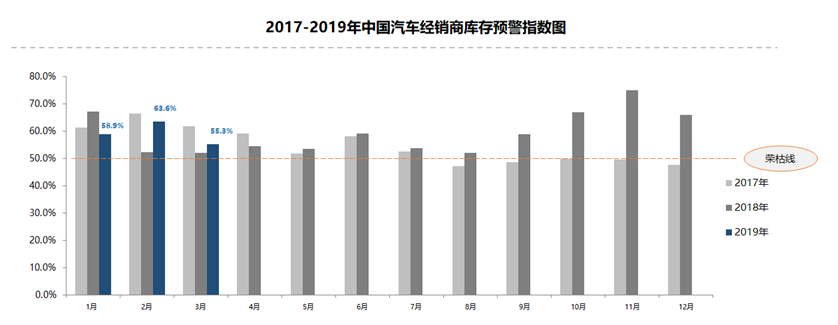

中国汽车流通协会发布的3月份的汽车经销商库存预警指数为55.3%,依然位于警戒线之上。3月本身处于市场淡季,虽然部分地区展开密集的春季车展攻势,对市场需求起到一定的刺激作用,但增值税税率下调政策及部分地区国五/国六车型切换,导致不少消费者持观望态度,而表面销量的回暖,实则是终端通过积压库存取得。这次就来聊一聊中汽协前50名轿车的真实销量情况。

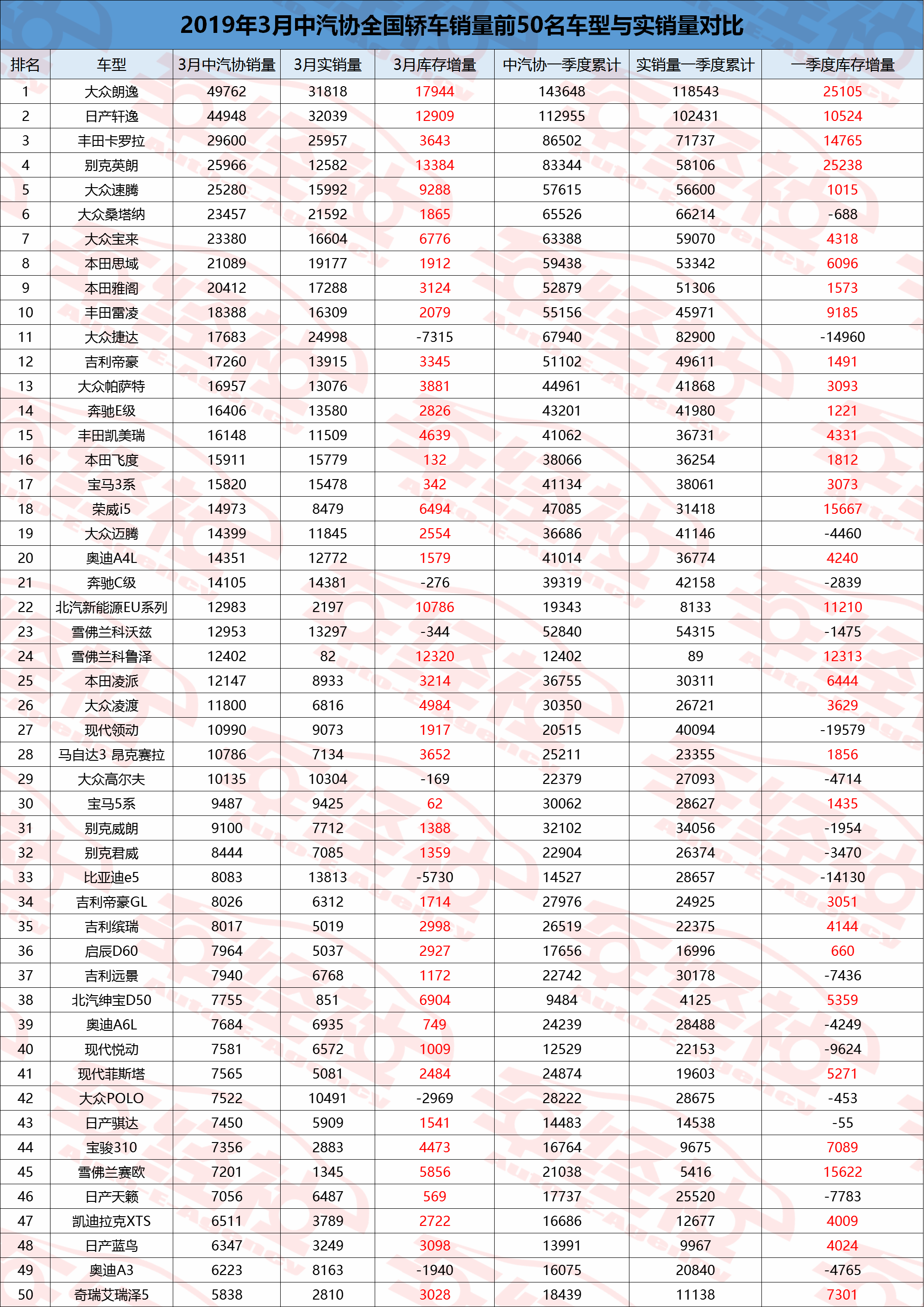

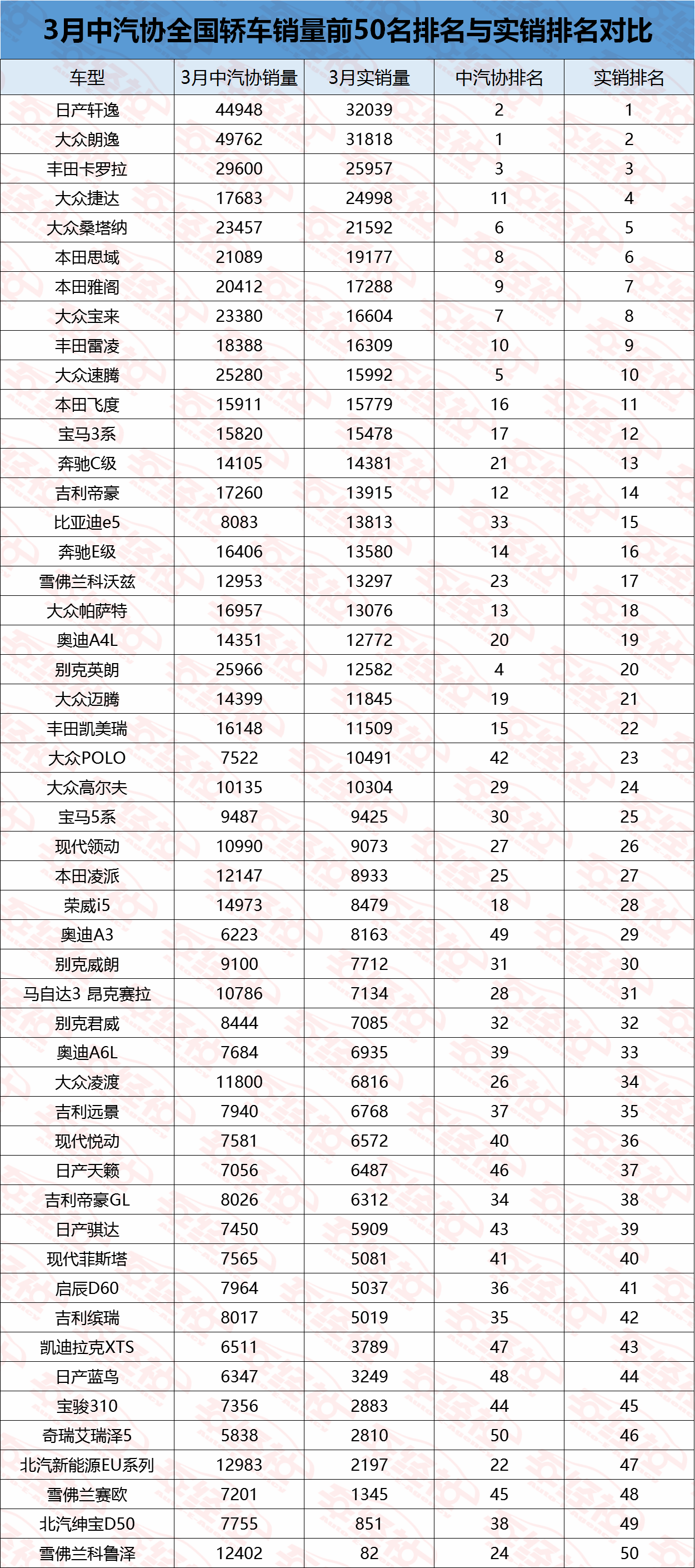

中汽协公布的前10名车型大家已经非常熟悉,其中朗逸、轩逸、卡罗拉常年称霸前三甲位置,而英朗自换装三缸机之后,试图以切换至新的赛道,来继续这一场追逐赛。速腾成为唯一上榜的A+级轿车,加上桑塔纳、宝来,大众前十名中已经有四款车型上榜。反观日系这边,雅阁成为唯一一款进入前十的B级车型,的确不得不令人侧目。丰田有卡罗拉和雷凌兄弟入选,反观日产仅剩下轩逸孤军奋战,未来可能独木难支。

而从实销来看,朗逸以微弱的差距不敌轩逸位居第二位,不过尴尬的是,3月朗逸就有近1.79万辆的库存,一季度累计库存已经超2.51万辆,即便是神车光环加身,大众品质背书,为保住名义上的第一,还是为后面埋下了不小的后患。当然让人意外的是,即便是奉行准时制生产,严格控制库存量,以精益体系立身的丰田,一季度卡罗拉的库存也增加了1.47万辆,难以独善其身。

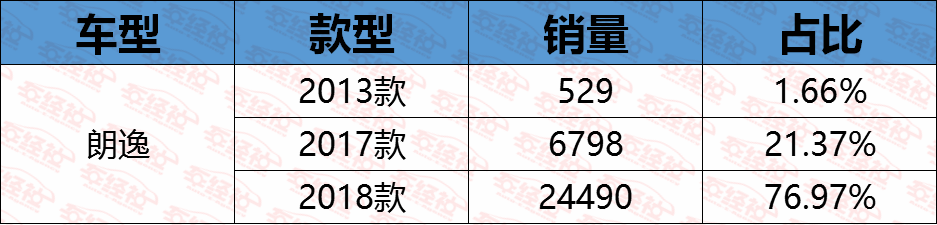

具体来看,朗逸的销量结构方面,去年换代上市的朗逸Plus车型占比有所提升,但是2013和2017款车型仍然在售,实际上也是一个库存车和特殊需求的现象。

在销量前10车型中,相比于朗逸、卡罗拉,英朗的库存更加严重。英朗一季度库存增加量超过了朗逸,即便是在终端优惠普遍达到3-5万元的情况下,仍然难以追赶朗逸与轩逸,未来的降价的空间会越来越小,整体上来看,这一代英朗还是完成了历史使命,保住了别克作为一线合资品牌的位置,2015年初上市的这一代英朗,已经步入产品生命周期末期,换代来战,未可知也!

在中汽协发布的11-20名榜单中,不乏有偶尔位居排行榜前十的车型,比如吉利帝豪,大众捷达等车型。从中汽协公布的销量来看,这十款车型的销量差距并不大,11名的捷达也仅仅是领先12名帝豪四百多辆,荣威i5与大众迈腾的差距更是不足百辆。从车型级别来看,此排名区间B级车型上榜最多,除了德系双雄,丰田凯美瑞、奔驰E级、奥迪A4L都有上榜,至于前段时间比较火的奔驰维权事件,对奔驰销量会产生多大影响,下个月才可知晓。

从实销数据来看,这十款车型的排名没有明显的波动,只有捷达可以位居整体排行榜前五位。捷达在一季度取得8.29万辆的实销情况下,却只上报了6.79万辆,除了捷达在停产后迎来忠实粉丝的一波抢购热潮外,更直接的原因就是捷达已经在终端去库存,为捷达品牌新车型的到来让位。当然此排名中,终端库存比较严重的当属荣威i5。荣威i5上市不久便迅速走红,一度销量直逼帝豪,不过在新车掀起的“网红效应”退去之后,还是被帝豪拉开差距。如今为保持销量还是走上了压库存的道路,一季度库存量达到了1.56万辆,4月份这种压库存的局势或许还会存在。

而在中汽协公布的21-30名的排行榜单里,首次出现了新能源的身影,北汽新能源EU系列以微弱的优势领先科沃兹位居22位。让人意料之外的是,科鲁泽3月下旬才上市,不到半月的销售时间就已经拥有实销破万的佳绩。豪华品牌BBA中,奔驰、宝马都有上榜,却唯独少了奥迪品牌。至于从不缺席热销榜的大众,此次依然有凌渡、高尔夫上榜。

不过从实销数据来看,北汽新能源EU系列终端存在大量的库存,3月实销仅仅为0.22万辆,却虚报了1.08万辆的销量,看来新能源车普遍热销的情况下,北汽新能源陷入了一边冷尴尬的境地,的确令人叹息,而全新品牌ARCFOX定位高端,可能只是自己的一厢情愿而已。此外值得关注的是作为上市新车的雪佛兰科鲁泽,即便是对10万级市场再细分,更加个性年轻化,但短时间内想复制科沃兹的成功,取得上万销量还是比较困难,毕竟现如今市场真的非常惨淡,对于新车的接受度非常低,新车上市存在一定的铺货需求,对于库存的消化情况,看4月份实销数据再说吧。另一个比较惨淡的是现代领动,作为一款热销车型,距离销量前十榜单越来越远,距离换代还任重道远,在去年同样留下了大量的库存,不过经过1-2月的去库存后,现在终端库存压力已经大大减轻,不过从3月销量来看,应该是正在重新开始进行压库销售。

而在中汽协公布的31-40名的10款车型中,终端库存的增加整体上还是得到了有效的控制,只有四款车型一季度终端库存有所增加,但从3月实销来看,车企普遍希望借助“金山银四”,车市能有所回暖,所以在排产方面比较积极,但是却带动了库存的增长。别克威朗和君威相差不大,这也是自英朗后,再次出现别克品牌的车型,足见别克3月的境遇并不好过。好在熬过了2018,别克在2019年终于迎来产品大年,全年将有8款新车,包括3台全新车型、5台改款车型上市,随着新车的密集上市,后期应该会对销量带来不少的提振。

相比于北汽新能源,比亚迪才是名副其实的高水准,比亚迪e5 3月实销达1.38万辆,而中汽协仅仅上报了0.80万辆,整体来看,一季度库存的下降也非常厉害。吉利帝豪GL和缤瑞也不见过去的强势表现,两款车型同属A+级细分市场,虽说官方定位不同,销售渠道也是不同,但是在市场终端,依然难以完全避免内耗,目前,吉利线下渠道之间的竞争,再加上库存的压力,经销商的生存其实还是蛮难的。在前30名中,奔驰E级、宝马5系都已经上榜,却没有出现奥迪A6L的身影,不过从实销来看,奥迪A6L一季度销量表现却在同级车型中最好。

而在40-50名车型中,也有不少熟悉的身影。当运动家轿的热潮冷却之后,领克03已经被思域吊打得不见踪影,菲斯塔还在坚持中,可见思域的江山不是轻易可以撼动的。在消费升级的大环境下,赛欧也是蛮拼的,昔日老对手,已经不见踪影,3月库存增加了0.59万辆,而一季度库存增加了1.56万辆,当然赛欧出口占比也是不小的,这也是不得不算在其中的。

自第七代天籁上市后,似乎就宣布了日系三强变成了两强,七代天籁定位和售价不合理,2.0T迟迟不能交付,与雅阁、凯美瑞的差距越来越大,经过1月和3月的疯狂去库存,终端库存压力才得到缓和,但是却不能改变掉队的事实。最令人遗憾的当属艾瑞泽5,更名为EX之后,曾经月销2万也是常态,如今却只有四位数,当然作为出口的大户,艾5在奇瑞出口市场中所占的比例还是比较高的,所以库存量要打个折扣。

从轿车的前50名实销数据来看,“以库换量”成为车企提振销量的主要手段,而库存对车企、经销商、消费者的带来负面影响的案例已是数不胜数。如今在密集的救市政策出台之下,而寒潮却尚未完全褪去,汽车厂商盲目乐观,,经销商盲目增加订单,致使增加排产计划,无疑是欠妥的。

以下附上按照实销数据排名的前50位轿车车型:

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

本文相关品牌车系

趣图推荐

大家都在看

- 1

秦

12.99-17.48万

秦

12.99-17.48万

- 2

发现神行

暂无报价

发现神行

暂无报价

- 3

宋新能源

暂无报价

宋新能源

暂无报价

- 4北汽E系列 暂无报价

- 5别克GL6 14.99-16.99万

- 6哈弗H2s 暂无报价

- 7宝马X2 暂无报价

- 8WEY P8 暂无报价

- 9北京EX5 16.99-19.99万

- 0唐新能源 20.98-30.98万

.png)