9.88万起的自动挡合资车,号称12期0首付,0利息,当真?

上一代K3上市已经是2012年的事了,如今上一代K3在市场上已经扛了7年之久。直至2017年,本早已应该换代的K3年销量还能达到近14万辆,足以证明,高性价比的确能获得中国消费者的青睐。但由于大环境以及自身的产品力因素,2018年K3的销量才开始崩盘,也正因如此,全新一代K3的引入被提上了日程。全新一代K3已于5月16日正式上市,可以说十分新鲜,目前还不了解全新一代K3?那下面我们先来了解一下这款新车。

1.全新一代K3售价9.88万元-12.88万元。

2.拥有中国市场专属外观、内饰。

3.定位紧凑型车,车身尺寸4660*1780*1450mm,轴距2700mm。

4.主打版本车型搭载现代起亚集团最新的1.5L伽马2代发动机,匹配CVT变速箱。

5.全系标配胎压监测、上坡辅助等安全配置。

6.车身更多采用高张力钢板,车身强度提升了3.5%,车身质量降低了5.3%左右。

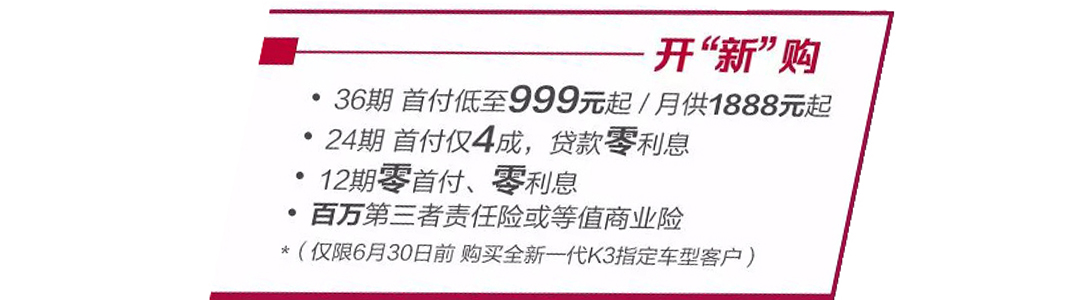

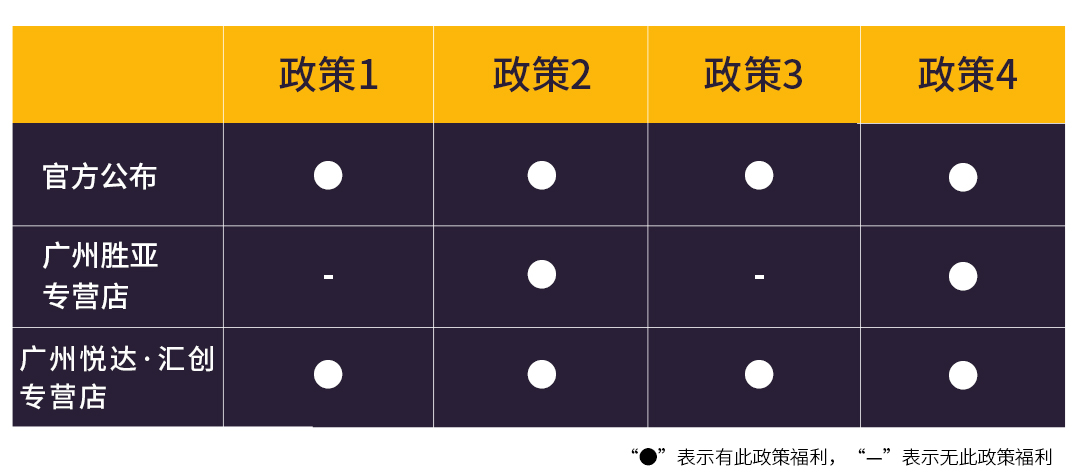

作为一款主打性价比的车型,全新一代起亚K3给出的金融优惠政策可以说比较诱人了,那官方给出的福利我们是否真切可以享受到呢?为此,教授到了4S店进行暗访。

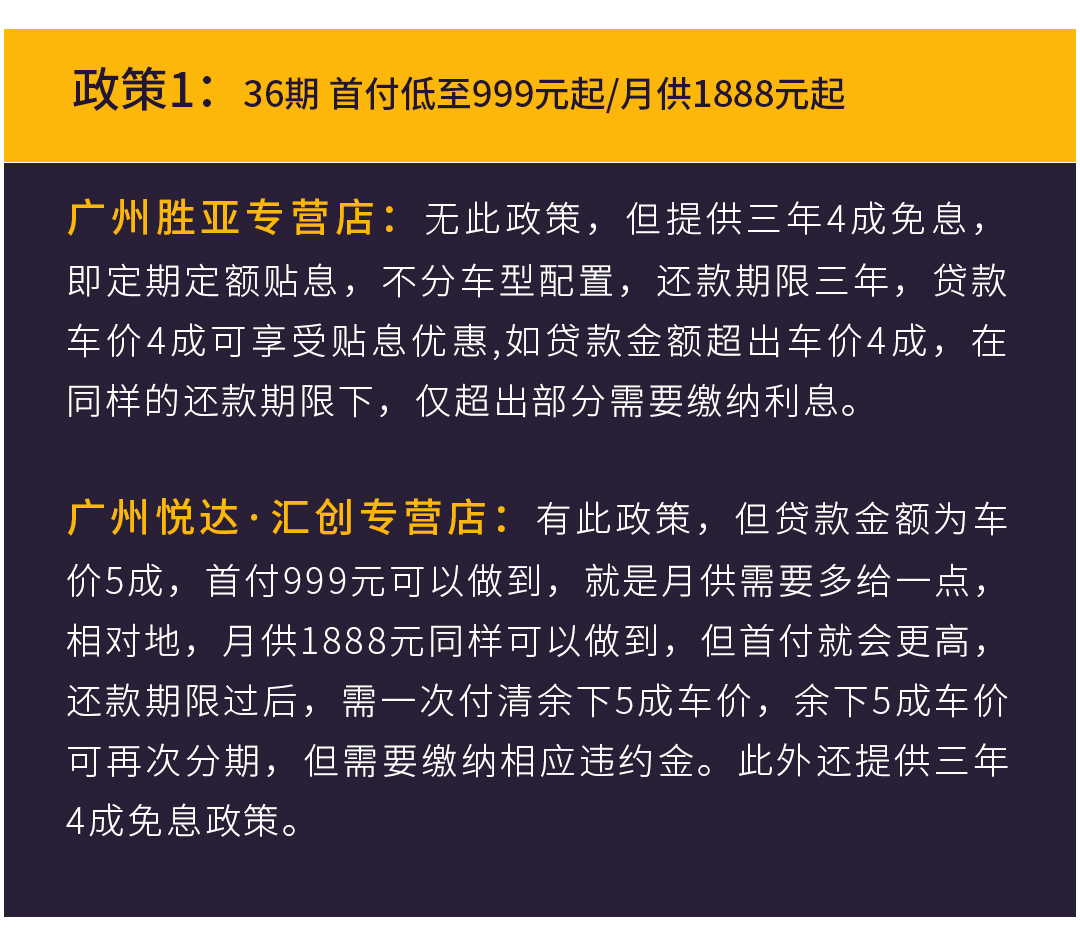

教授分析:3年、首付999元起/月供1888元起的确十分吸引眼球,对于注重性价比的消费者而言无疑有着很大的吸引力。但本次暗访的两家4S店对于上市时所给出的优惠政策均有着出入。其中一家仅给出3年贷款车价4成贴息的优惠政策,而另外一家除了给出3年贷款车价4成贴息优惠以外,还能给出上市官方所给出的福利,但需要注意的是,首付999元以及月供1888元需要分开看,而且更重要的是,该方案贷款金额仅为车价5成,还款期限到了之后,用户还需要一次结清余下的5成车款,虽然余下车款可再次分期,但需要缴纳相应违约金,加上再次分期产生的利息,其实该方案更多地是噱头。

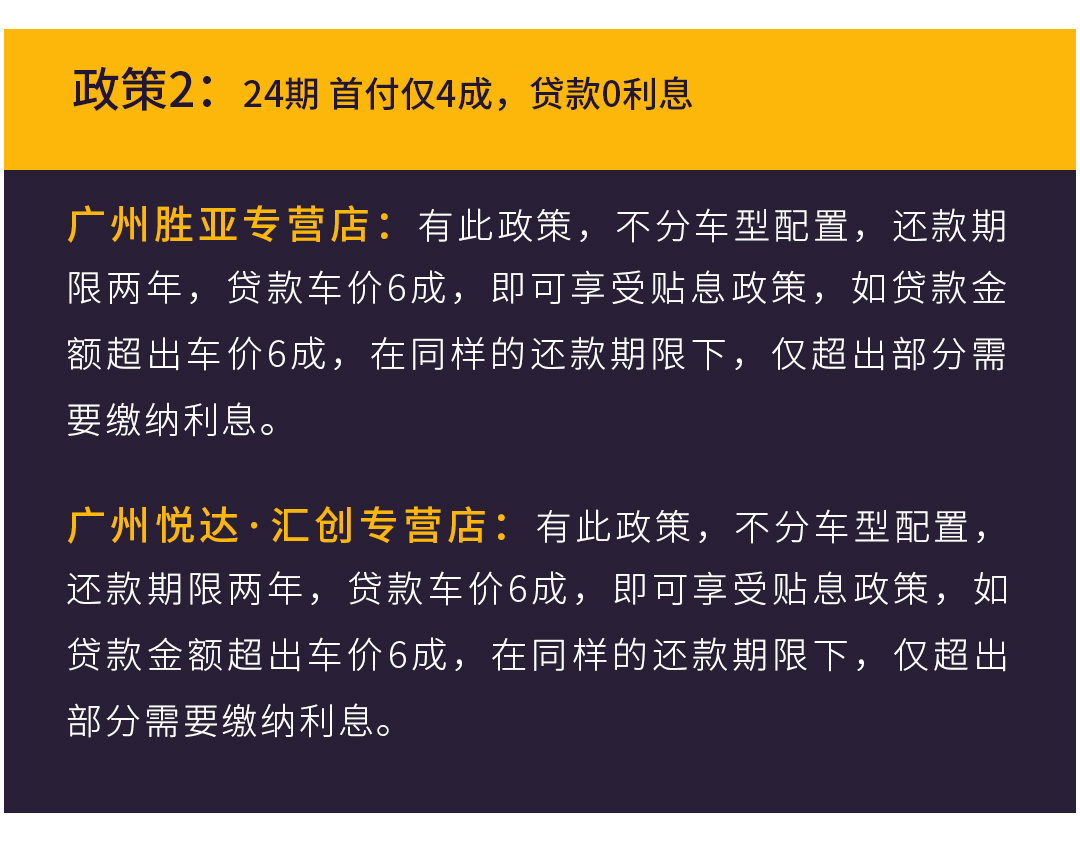

教授分析:分期2年,首付4成,贷款0利率这一福利估计是被执行得最好的政策,暗访两家4S店均能将相关优惠落到实处。该优惠说白了就是一个定期定额的贴息优惠,属于正常操作。还款期限2年,贷款车价6成是这个政策的条件,同时,两家店给出的方案也较为弹性,如果希望首付更少,可以在还款期限不变的前提下提高贷款金额,而利息也仅由实际贷款金额与车价6成之间的差额产生。

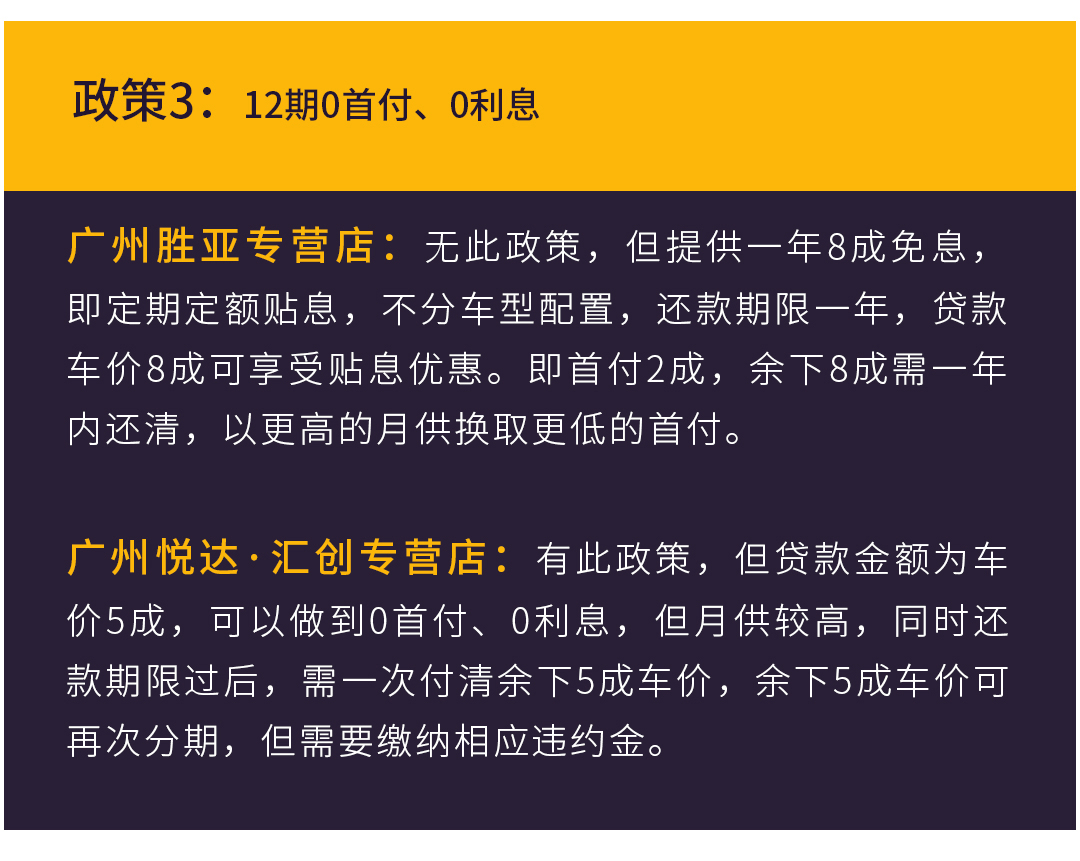

教授分析:上市时官方给出12期0首付、0利息同样十分吸引,而这次暗访的两家4S店对于该政策再次产生了分歧。其中一家需首付2成,提供1年贷款车价8成的贴息优惠,但不难发现,1年8成车价的月供并不少,需要有一定的经济承受力。而另一家则可提供12期0首付、0利息的政策,但与政策1一样,该方案贷款同样为车价5成,虽然可以做到0首付、0利息,但月供以及还款期限过后余下的5成车价都会是不小的压力,此外,该方案对用户的信用要求较高,除了贷款需要的常规资料外,还需要一年信用卡流水,条件较为严苛。

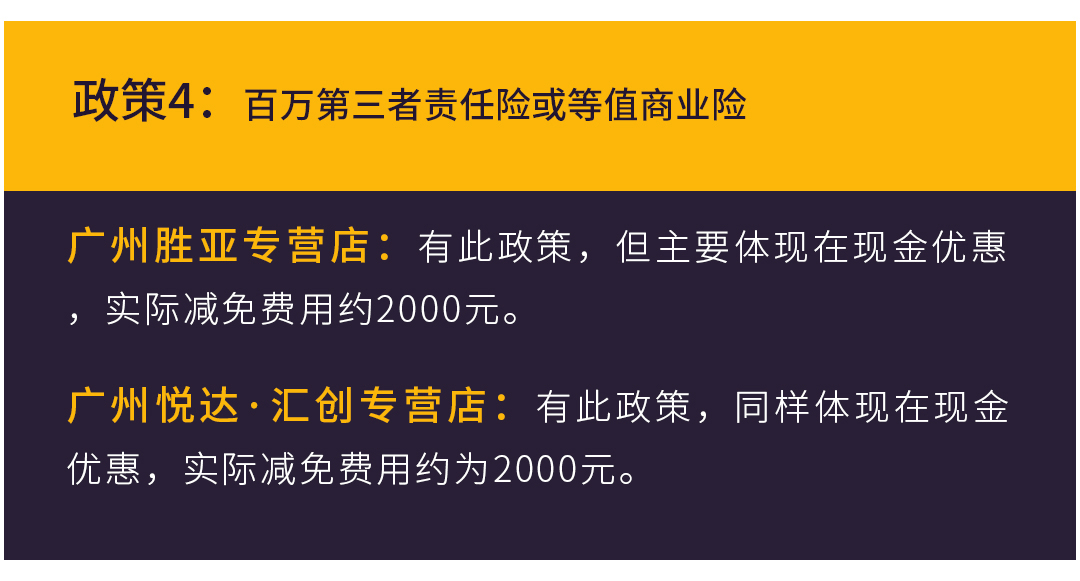

教授分析:保险的赠送也可以说是较为常规的优惠政策,两家4S店给出的优惠大同小异,主要体现在购车时相关费油的现金补贴,两家4S店的现金优惠均在2000元左右。

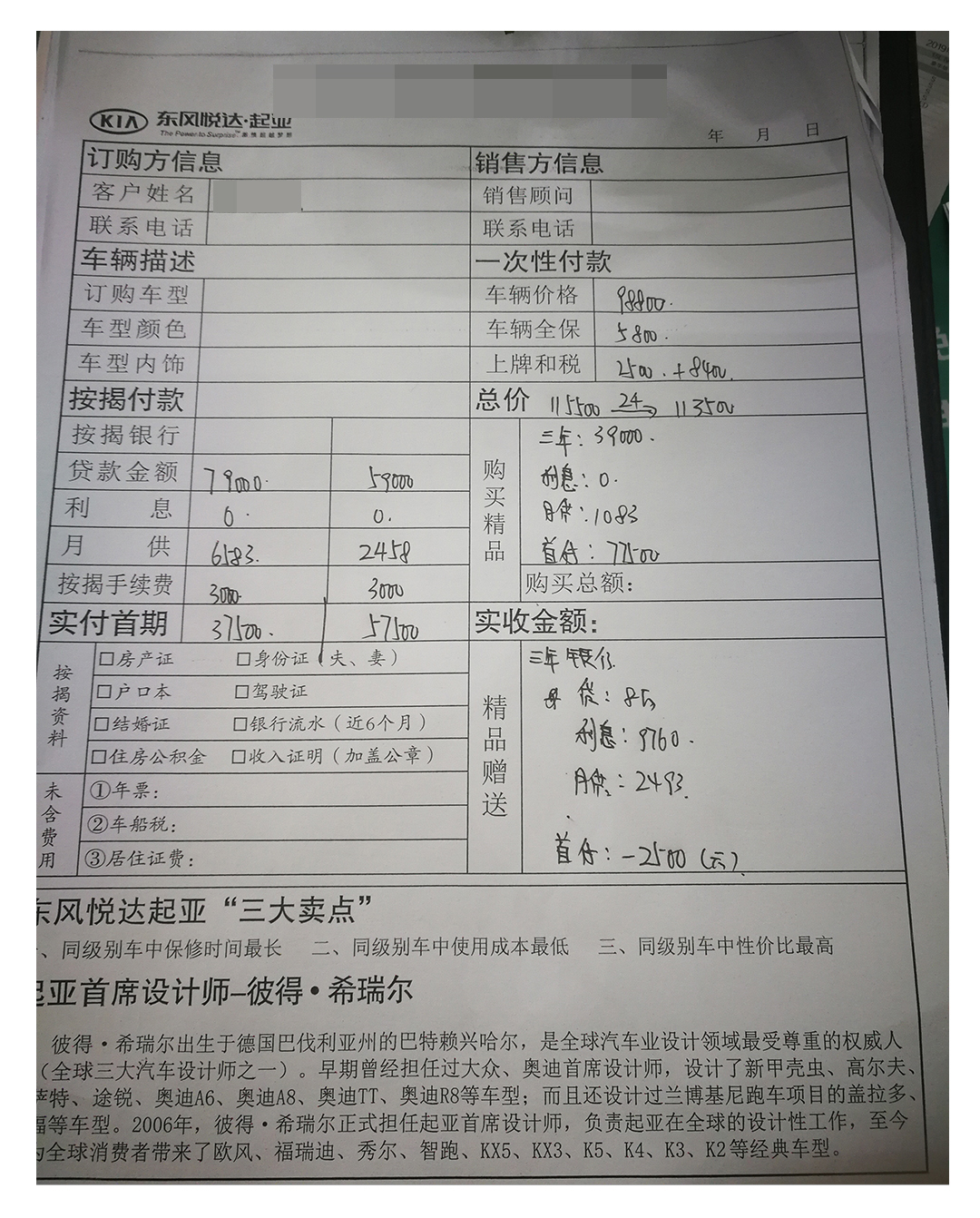

除了了解相关优惠政策以外,教授还让4S店销售针对免息做出了不同的方案出来,还款期限分别为1年、2年以及3年。以裸车售价为9.88万元的入门版车型为例,1年免息首付约4万,月供高达6500元,而3年免息方案首付高达7.5万,月供1083元,相对折中的方案为分期2年,首付5.7万,月供2458元。有趣的是,教授在问到3年能否做到低首付时,销售员给出了一个新方案:在厂家3年免息金融方案的前提下,首付款申请银行贷款,分期3年,如果银行贷款申请成功,最后估算每月月供一共3500左右,同时可以做到0首付。这种方案,似乎更具有吸引力。

经过暗访,教授发现新一代K3的上市金融优惠政策在不同的4S店似乎存在差异,据教授从销售员处了解到,4S店与相关金融机构之间的合作造成了相关政策的差异,3年低首付以及1年免首付免利息为金融机构提供的购车金融方案,而两年贷款车价6成贴息以及三年贷款车价4成贴息均为厂家提供的购车金融方案。由此推测,这次教授暗访的两家4S店,似乎一家与金融机构有合作关系,而另一家似乎并没有与金融机构合作,因此造成金融政策上的差异。好了,金融政策问题先说到着,下一个问题是这款车目前是否值得买?教授建议可保持观望,虽然目前有个别金融政策较为诱人,但新一代K3仍处于刚上市不久的状态,因此相应的价格优惠可以说没有,而且目前入门版本车型基本不容易买到,能买到的现车售价基本集中于11万,相信等上市热潮过去后,随着相关优惠的出台新车性价比才会进一步显现。

-

凤凰网汽车公众号

搜索:autoifeng

-

官方微博

@ 凤凰网汽车

-

报价小程序

搜索:风车价

.png)

本文相关品牌车系

趣图推荐

大家都在看

.png)