对应未来中国GDP增速7%的新常态,乘用车的增速基本维持在10%。

合资企业依然在集团业务中扮演着“利润奶牛”的角色;对自主品牌而言,三、四线市场恐怕是寻求突破的唯一出路。

2015年,面对更为激烈的竞争态势,以及宏观经济“新常态”的到来,如何打造产品力,成为汽车业界内外的核心话题。而随着国内上市车企 2014年财报陆续公布,“业绩能力”再度成为各方聚焦的热点,在已经公布年报和业绩预告的企业中,自主板块利润大幅下滑,已成不争的实事。

就此,中国经济网记者采访了国家信息中心信息资源开发部主任徐长明,他表示,在大力反腐、深化改革、经济减速等背景下,汽车市场正在迎来深刻变革。超高速增长已经成为历史,中高速增长8%—10%的速度还会维持十年左右。

阶梯式潜力将护航“新常态”

在徐长明看来,随着大力反腐、深化改革、经济减速等背景,汽车市场正在迎来深刻变革。超高速增长已经成为历史,中高速增长8%—10%的速度还会维持十年左右。其中,“十三五”大概年均10%,“十四五”可能会降到8%。

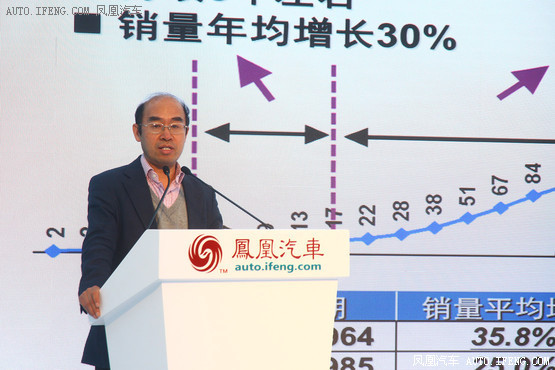

纵观世界汽车市场的经验和规律,从国家层面来看,会有两个快速增长时期,一个是高速增长期,或者叫超高速增长 期。这个时间段比较短,大概是5年左右,销量的年均增长速度在30%左右,从每一千人五辆车发展到每一千人二十辆车;第二个时期是平稳快速增长,增长速度 比第一个时期要下降十个百分点左右,是从每一千人二十辆车发展到每一千人一百三十辆汽车,持续的时间相对比较长,大致是十年左右。

“其实,从2003年开始计算,到2009、2010年,增速本该降下来,但国家对汽车工业采取了刺激消费政 策,两年时间销量翻了一番。”徐长明说,“本来在2011、2012年甚至2013年买车的人,提前到2009和2010年买入。从2010年算起增速应 该是10%—12%左右,从现在算起应该是8%—10%。今年的市场趋势仍将是更为激烈的竞争”。

我国经过改革开放30年的发展,收入差距相对比较大,明显存在东中西三个经济发展梯度。2001—2008 年,第一个快速增长期就是在北京圈、上海圈、广州圈,这三个经济圈涉及五六个省,拉动了2008年的高速增长。2009年到现在这段时间主要增长是在中部 地区,再过几年就是西部地区。

谈及今年乘用车市场的走势,徐长明对中国经济网记者强调:对应未来中国GDP增速7%的新常态,乘用车的增速基本维持在10%。今年上半年如果达到14%,可能与恐慌购买提前释放有关,而这个因素对汽车市场而言,毕竟是短期形势。

自主亏损 “利润奶牛”救场

金杯汽车在资本市场长期扮演ST题材,已发布的去年业绩公告再次印证了这一点。公司销售整车80036辆,同比下降20.3%;实现营业收入51.47亿元,同比下降9.55%,2014年度亏损1.43亿元。

一汽夏利则预计去年亏损15.5亿元-17.5亿元。业绩下滑主要是在国内汽车市场消费升级,经济型轿车市场 份额持续快速下降等因素。而旗下产品结构升级调整的步伐未能适应市场快速变化的要求。夏利N3、N5轿车、威志V5轿车销量同比下降,而2013年推出的 夏利N7产品未达销售目标,产销规模同比有较大幅度的下降,主营业务产生了较大亏损。

而对于去年在港股上市的北汽股份来说,首个华丽业绩的背后,仍然是自主板块的亏损。公告显示:北汽自主品牌 “北京品牌”全年销量为30.96万辆,增速超50%。但由于北京品牌业务起步较晚,目前尚有未能充分利用的产能,2014年继续录得经营亏损和负经营现 金流,但其主要产品已经由往年的负毛利转为正毛利,亏损情况较2013年有所好转。

相比之下,合资企业依然在集团业务中扮演着“利润奶牛”的角色,北京奔驰、北京现代、长安福特等子公司,仍是支撑业绩上涨的动力。北汽股份公告显示:“得益于业务的好转,北京奔驰总收入同比上升77.9%,达439.37亿元,贡献了上市公司收入总额的77.9%。”

而根据长安汽车公布的业绩预告,2014年净利润达到35亿元,比2013年同期大幅增长111.09%-122.50%。其净利润的爆发式增长主要来源于旗下合资公司长安福特的利润贡献。

根据市场的严峻形势,徐长明认为,对自主品牌而言,三、四线市场恐怕是寻求突破的唯一出路。

凤凰网汽车公众号

搜索:autoifeng

官方微博

@ 凤凰网汽车

手机应用

凤凰网汽车&凤凰好车

.png)

.png)