一季度热销背后有隐忧

2008年虽然汽车业未能实现产销突破千万辆的目标,但是仍然迈上900万辆的新台阶。全年汽车产销分别为934.51万辆和938.05万辆,同比分别增长5.21%和6.70%,产销率100.38%,同比提高1.4个百分点。

来自中国汽车工业协会的统计显示,2008年汽车行业的亏损面为19.24%,同比下降1.06个百分点。汽车行业完成主营业务收入1.02万亿元,同比提高9.74%,然而同期成本的增长幅度高达11.15%,加之各项费用支出同比增长13.66%,因此行业盈利同比下降7.06%,行业利润率5.47%,同比下降近1个百分点。

2009年一季度,汽车业产量为256.76万辆,同比增长1.91%;销量为267.88万辆,同比增长3.88%;产销率104.33%,同比提高2个百分点。分车型看,乘用车产销分别为187.51万辆和199.57万辆,同比增长4.45%和7.81%,产销率106.43%,同比提高3.34个百分点;商用车产销分别为69.26万辆和68.31万辆,同比下降4.38%和6.13%,产销率98.63%,同比下滑1.81个百分点。

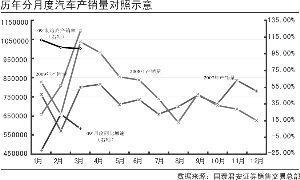

然而,分析可知,在2009年一季度汽车热销的背后也存在着隐忧,主要体现就是月度制造商销售率呈现环比下降的态势(见下图),显示目前的产销旺盛已经带有一丝疲态,一方面汽车制造商虽然仍信心满满,但是另一方面由于相关政策尚未到位或尚未完全到位,因此汽车经销商已显得有些力不从心。

由于3月份的汽车产销超出预期,因此综合2009年一季度的汽车产销状况和目前的相关政策,我们调整了对2009年全年汽车产销量的预测(下表)。

分析可知,由于存在对外投资、合并报表等因素,像上海汽车这样2008年全年汽车产销保持增长的企业也没有难逃业绩下滑的厄运;以小排量、经济型车型为代表的海马股份、长安汽车、一汽夏利、ST昌河等业绩出现大幅度下滑甚至亏损,一方面这类企业的相关车型盈利能力并不高,另一方面也与企业的产销呈现下滑有密切的关联。所以,产销量增长企业的盈利却未必能够同步增长,但是产销量如果出现下滑则企业必将陷入困境,2009年也将如此。

整合重组征途坎坷

至于未来汽车行业可能的兼并重组,首先来看一下目前中国汽车业在全球汽车业的位置。通过相关数据可知,2008年即便是包括了合资品牌的上汽集团,其汽车产销量也就是175万辆,尚无法跻身全球排名前十,如果剔除合资品牌的重复计算问题,那么中国汽车相关企业更是显得渺小。

虽然国家有关部门在《汽车行业调整振兴规划》中提出要在“十一五”期间扶持产销规模达200万辆的汽车集团,然而,仅靠自主品牌显然是无法实现做大做强中国汽车业这一目标的。

其次,为形成200万辆级汽车集团,再靠铺摊子,简单上项目,一家企业孤军奋战也是不现实的。因此,对于汽车行业现有产业布局和结构的调整就显得极为重要。汽车业自身的兼并重组,作为行业结构调整的重要一环,是发展的必然趋势,如何优化汽车产业布局是一项重大课题,此次全球性金融危机虽然对中国汽车业造成极大的困难,同时也是一个极佳的契机,但是,总体上看行业的兼并重组却“可遇而不可求”。在目前的行政体制下,各地基本上都把汽车业作为本地的支柱产业,因此,除非到了无法生存的境地,否则很难实现真正意义上的“强强联姻”,而且即便是“强弱联手”如果离开了各级政府的推动也很难在后续的运作中取得满意的效果。国内情况尚且如此,跨国兼并就更加征途坎坷,以上汽为代表的国内企业其实已经有过苦涩的尝试。

2008年汽车产销及2009年预测

2008年(万辆) 增速 2009年(万辆) 预计增速

汽车总计 934.51/938.05 5.21%/7.67% 930-980 -0.5% - +4.9%

其中:乘用车 673.77/675.56 5.59%/7.27% 680-700 +0.9% - +3.9%

商用车 260.74/262.49 4.24%/5.25% 250-280 -4.1% - +7.4%

数据来源:国泰君安证券销售交易总部

作者:

张欣

编辑:

wuliang |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

01

北京机动车五日制限行有欠听证02

通用汽车总裁瓦格纳宣布辞职03

上海车展首发40款新车提前看04

两大石油巨头去年共获660亿补贴05

奥巴马最后通牒汽车业巨头06

保时捷首款四门掀背跑车Panamera07

760Li领衔宝马上海国际车展首发08

采用剪刀门设计吉利GT跑车09

实拍雷克萨斯RX350尊贵版10

保时捷将于2012年推出新入门级车

01

广州本田-新飞度02

一汽-大众-新宝来03

天津一汽丰田-卡罗拉04

一汽马自达-Mazda605

一汽-大众-迈腾06

广州丰田-凯美瑞07

上海通用别克-新君威08

广州本田-新雅阁09

本田-思域10

东风本田-CR-V

- 论坛文章排行

- 博客文章排行