6月1日,中国汽车技术研究中心(以下简称中汽中心)在京举办了第二次 “中国汽车产业发展信息发布会”。中国汽车技术研究中心主任赵航通报了2010年5月份中国汽车产业发展形势并答记者问。本文将着重就通报内容中涉及乘用车的部分以及会上获取的相关有用信息做一反

|

一. 5月乘用车行情

特点概述:产销环比下降、同比快速增长、库存量继续增加

1. 5月份汽车产业整体产销形势环比周期性小幅回落:

5月份,中国汽车产量完成131.27万辆,环比降低14.36%,同比增长22.56%;销量完成119.47万辆,环比降低13.95%,同比增长29.74%。

|

5月份乘用车产量表现

其中,乘用车生产95.07万辆,环比降低12.92%,同比增长18.59%;销售88.58万辆,环比降低10.85%,同比增长25.02%。1-5月份乘用车累计产销量分别为531.34万辆和457.83万辆,较去年同期累计分别增长53.73%和28.70%。

|

5月份乘用车销量表现

5月份,乘用车各类车型产量环比继续呈现下降趋势,同比除交叉型乘用车外均实现了增长。交叉型乘用车产量同比下降4.38%,低于去年同期水平。5月份,乘用车各类车型销量环比均为下降,同比全部实现增长。其中MPV和SUV同比增幅明显,同比分别增长90.77%和73.03%。

在这里需要指出的是,中国汽车技术研究中心称,其销量数据统计是来自于公安部门反馈的实际车辆注册量(亦可以理解为是车辆合格证的实际统计数量),并不包含流通环节的商家库存,因此这一销量数字等同于上牌数量,比较准确。

2. 汽车库存总量继续增加,库存周期基本正常:

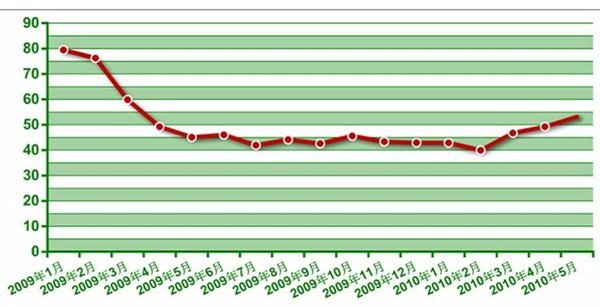

5月份,乘用车企业库存和经销商库存总量较4月份增加6.49万辆。从乘用车库存周期来看,1-5月份的乘用车库存周期逐月分别为43天、40天、47天、 49天和53天。

|

乘用车库存周期表现

对于“库存周期”这一概念,汽研中心给的解释是,这一周期指从车辆在工厂下线开始到最终在车管所进行注册(亦即被消费者最终购买)的完整环节。根据欧洲发达汽车工业国家的经验来看,库存周期在1.5到2个自然月这一时间段(即45到60天)比较合理。库存周期时间短,说明车越好销,资金的周转效率越高。而库存周期由于关乎资金周转运作的效率,也就和厂商的利润直接相关。

3. 1.6L及以下轿车市场份额有所提升:

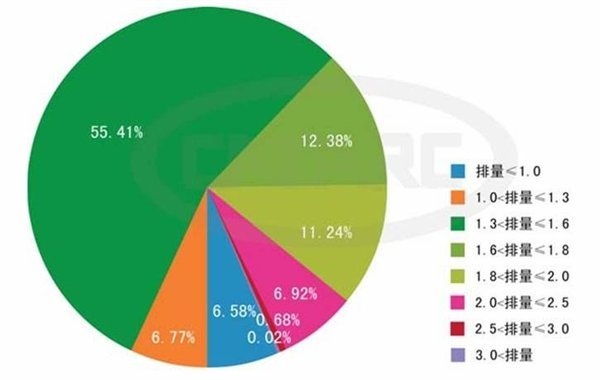

5月份,1.6升及以下排量乘用车销售60.61万辆,环比降低9.78%,占乘用车销量的68.43%,较4月份增加0.83个百分点。其中1.6升及以下轿车销售44.96万辆,环比降低7.11%,占轿车销量的68.76%,较4月份提高1.87个百分点。

|

5月份各排量轿车市场表现

|

5月份各价格区间乘用车市场表现

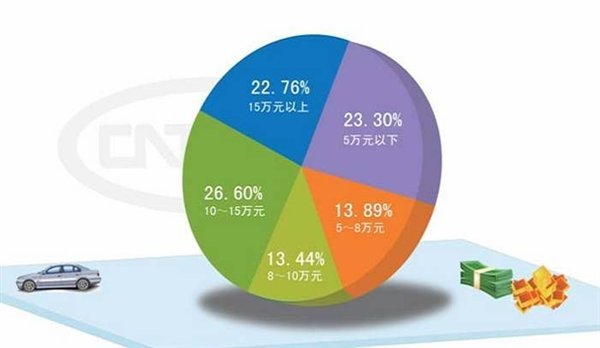

从价格分布上来看,5月份5万元及以下乘用车销量占比为23.30%;5-8万元乘用车销量占比为13.89%;8-10万元乘用车销量占比为13.44%;10-15万元乘用车销量占比为26.60%;15万元以上乘用车销量占比为22.76%。

4. 自主品牌乘用车产销占比有所下滑:

5月份,自主品牌乘用车产量占比为41.81%,较4月份下降3.37个百分点,日系、欧系、美系和韩系占比分别为18.89%、19.29%、11.97%和8.05%。乘用车销量中,自主品牌乘用车销量占比为41.06%,较4月份下降1.44个百分点,日系、欧系、美系和韩系占比分别为20.78%、18.74%、11.27%和8.15%,日韩系乘用车占比较上月略有上升,欧美系乘用车占比略有下降。

5月,自主品牌乘用车产销量占比分别为41.81%和41.06%,较4月份分别下降3.37和1.44个百分点,汽车下乡和购置税减征政策对自主品牌乘用车拉动效应的减弱、交叉型乘用车市场增长乏力以及消费者购买力增强是造成自主品牌乘用车市场份额下降的主要原因。

| 共有评论0条 点击查看 | ||

作者:

郑昊

编辑:

robot |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行