[汽车之家 行业动态]2009年12月22日,北京保险行业协会正式发布了调整后的《北京地区机动车商业保险费率浮动方案》(以下简称《费率浮动方案》),74%车主在下一年续保时将享受不同程度的优惠,此方案将从2010年1月1日起正式实施。而关于此次调整究竟有什么需要特别关注的地方,我们将为您一一解读。

|

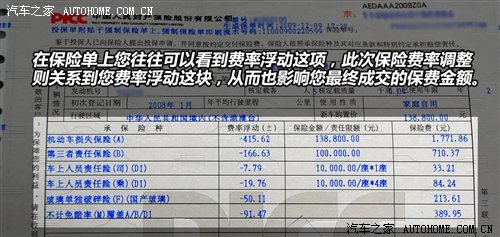

注:此次费率调整仅限于商业保险,而交通强制责任险不在此次调整范围内。

而交强险的调整仍按照上年未出交强险可让交强险原金额10%的折扣让利,最低交强险金额最低为665元。

一、调整因出险次数导致的保险费增减的系数。

此次新的调整方案相比之前的方案在“无赔款优待及上年赔款记录”系数的档次划分和浮动幅度进行了调整。

什么是:“无赔款优待及上年赔款记录”系数?

简单来说,这是一种奖励制度,对于在上一个保险期限未发生赔案的车辆,在本年续保时可享受无赔款减收保险费优待。

此次调整后,将“上年发生1次赔款”和“上年发生2次赔款”两档合并为“上年发生1至2次赔款”,系数值确定为1。将“上年发生6至7次赔款”档次拆分为“上年发生6次赔款”和“上年发生7次赔款”两档,系数值分别确定为2.0和2.5。这样就意味着上一年度出险次数少的车主将会享受更高的保费优惠。具体系数如下:

| “无赔款优待及上年赔款记录”系数 | |||||

| 记录 | 原来系数 | 现在系数 | |||

| 连续5年没有发生赔款 | - | 0.40 | |||

| 连续4年没发生赔款 | - | 0.50 | |||

| 连续3年没发生赔款 | 0.70 | 0.60 | |||

| 连续2年没发生赔款 | 0.80 | 0.70 | |||

| 上年没有发生赔款 | 1.0 | 0.85 | |||

| 上年发生1次赔款 | 上年发生1-2次赔款 | 1.0 | 上年度赔款金额小于或等于上年度签单保费的乘以0.9的赔款金额调整系数 | ||

| 上年发生2次赔款 | |||||

| 上年发生3次赔款 | 1.10 | 1.10 | |||

| 上年发生4次赔款 | 1.20 | 1.20 | |||

| 上年发生5次赔款 | 1.30 | 1.50 | |||

| 上年发生6-7次赔款 | 上年发生6次赔款 | 2.0 | |||

| 上年发生8次及以上赔款 | 上年发生7次赔款 | 2.5 | |||

| 上年发生8次及以上赔款 | 3.0 | ||||

| 本年承包新购置车辆 | 1.0 | 1.0 | |||

| 本年首次投保 | 1.0 | 1.0 | |||

| 同时投保多种保险

同时投保三者及其他险种 | 0.95-1.00 | 0.90-1.0 | |||

| 平均年行驶里程[综述 图片 论坛] | 平均年行驶里程<30000公里 | 0.90 | 平均年行驶里程<30000公里 | 0.90 | |

| 30000公里≤平均年行驶里程<50000公里 | 1.00 | ||||

| 平均年行驶里程≥50000公里 | 1.1-1.3 | 平均年行驶里程≥30000公里 | 1.0 | ||

| 特殊风险 | 古老车型、购置年限较长车辆、稀有车型、特异车型

各保险公司也有指定车型 | 1.3-2.0 | 1.3-2.0 | ||

|

通过上表大家就一定能看明白,只要您上一年度的出现次数少于等于2次就可以节省一部分保费。同时新的调整细则还将之前行驶里程的要求进行了调整,以3万公里为界限,如果您每年行驶3万公里以上,您续保险的时候将不必担心保费上涨。

二、引入“赔款金额调整系数”

这个系数的引入对于上一年出过保险的车主在上保险是的费用由很大的影响。若上年发生商业车险赔款的情况,如果已决赔款总金额(既保险公司最终赔偿给您或者他人的费用)低于或等于上年商业车险签单保费,将对应赔款次数档次的系数值再优惠10%,最终得出 “无赔款优待及上年赔款记录”系数;如已决赔款总金额高于上年签单保费,“无赔款优待及上年赔款记录”系数维持不变。

简单来说就是您去年出了保险了也没有关系,只要您上一年的保险总赔偿金额低于上年的保险单购买金额,您在第二年上保险的时候不仅不会增添保费,同时还可再次节省一部分金额。此系数仅限于上一年度出过保险的车主,没有出险的车主不享受这个系数的优惠。

|

此系数是本次调整中唯一新增的保险计算条件,因此多数车主对这项系数的引入会有比较大的讨论,因为现在上车辆保险费用已经比较低了,而在部分情况下发生一次事故后保险公司裁定的费用往往都会高于您购买保险时的费用。因此并不是所有车主都可享受到这一优惠。

三、最终保费如何计算?

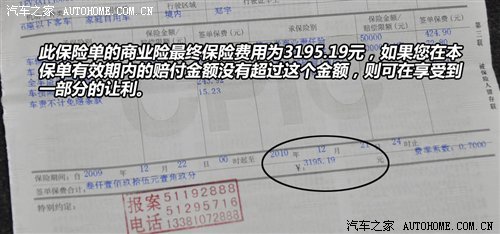

如果您投保时符合以上的全部的优惠条件,那么您最终保险费用为基本保费乘上费率浮动系数(也就是相当您保险费能打几折)而费率浮动系数的计算方式为:“无赔款优待系数”ד多险种投保系数”ד年平均行驶里程系数”ד特殊风险系数”。

目前商业车险最高优惠幅度只有7折,但按照此次的北京车险费率浮动机制,北京商业车险最优惠仅相当于保费3折。比如,如果一个普通车辆连续5年未发生赔款(0.4),并投保多个险种(0.9),平均年行驶公里数小于3万公里(0.9),那么该车辆商业车险浮动系数就达到了0.324,最终保费就是标准保费乘以0.324这个系数。

小贴士:什么是车辆标准保费?

标准保费是地方保险检查部门对相关车型的车价以及折旧情况进行研究后通过一系列计算得出来针对一款车或者一系列车型制定的这款车的一个投保费用的参考价格。而最终的保险成交价格就是在这个标准保费的基础上进行上下幅度得到的。

此次北京市调整保险《北京地区机动车商业保险费率浮动方案》在一定程度上确实起到了节省车主车险投保费用的作用,同时也对那些经常出险的朋友提高了缴纳保费的金额,这样在一定程度的也刺激车主在平常驾驶时更能集中精神,保证车辆安全。但提高路面安全并不是通过调整保险费用率这一种办法来实现的,是依靠我们大家在路上的安全和行车意识来提高的,在此我也希望各位车主朋友在路上一定要遵守交通规则,这样既能保证您的驾驶安全,同时也能减少您每年的养车费用。

| 共有评论0条 点击查看 | ||

作者:

编辑:

robot |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行