李兴/长江证券行业分析师

近日我们就一汽富维的经营状况进行了实地调研。主要调研结论如下:

第一,本部减亏明显

在车厢业务剥离后公司摆脱了巨额亏损而只负担约每月100 万左右的小额折旧费用,减亏明显。09 年前三季度公司亏损分别为0.3,0.23 和0.02 亿元,依据往年季节性业绩表现,公司四季度预计亏损0.1 亿元,相比08 年本部亏损1.75 亿元,09 年预计全年亏损约0.65 亿元,减亏1.1 亿元。

第二,轿车车轮支撑公司业务,商用车车轮将维持平稳

目前公司主营业务主要包括钢车轮生产及铝车轮装配。钢车轮中的乘用车车轮主要供给捷达[综述 图片 论坛]出租车,而截止11 月,今年捷达已经销售了20.98 万辆,在全部轿车品牌中销量排名第四,比去年同期增长8%。受捷达旺销影响,公司今年乘用车车轮业务稳步提升,为主要利润支撑项。

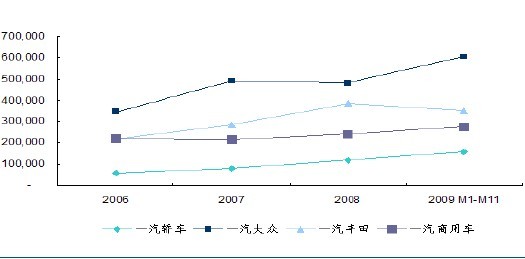

图 1:捷达持续旺销

资料来源:CEIC, 长江证券研究部

钢车轮中的商用车轮虽然与乘用车车轮相比价格较高、利润率较高,但销量并不大,主要为长春解放提供全部配套,为青岛解放提供部分配套,为一汽吉林的轻型和微型客车提供部分配套。公司的商用车轮安全标准控制严格,在安全性要求较高的客车市场具备一定优势。铝车轮装配业务制造流程为购入铝车轮和轮胎,装配好再售出,主要应用于集团内部的大众,红旗等。虽然该项业务每年为集团提供15 亿元左右的收入,但对公司的实际利润贡献并不大。

图2:近年来一汽旗下各公司销量稳步增长

资料来源:CEIC, 长江证券研究部

第三,产能满负荷,技术升级带来利好

目前公司产能为400 万轮(两班倒),已基本实现满负荷运转,公司暂时无扩产计划。而总产能中包括40 万只(两班倒)的旋压车轮产能。所谓旋压车轮是指采用旋压工艺制造,其成形方法为用平面厚钢圈做毛坯,套在具有车轮型面的模具上,再通过不同型面旋轮施加压力,让钢圈金属随之变形成车轮形状,具备无内胎,车轮强度高等优点,主要用于高端中重卡等。目前国内仅二汽,重汽,福田等商用车龙头可能拥有该项生产技术。商用车轮目前具有向旋压车轮过渡的趋势,由于工艺的差异定价更高使得该产品具备5%-8%的较高毛利率,公司目前已经收到部分订单,若未来放量将加大利润空间。

第四,未来盈利变数较多

公司订单获得主要为参与各新车型的供配招标,订单周期一般则为该车型的生命期,期间基本不会出现变动,若为集团内部采购将优先考虑。由于车轮的运输成本高,运输半径窄,因此公司主要业务集中在东北地区。而该地区主要车企有一汽大众、一汽轿车、一汽解放、一汽客车、一汽吉轻等,所以公司实际集团外供应订单较少。车轮行业竞争较为激烈,产品主要成本包括钢铁、模具折旧、冬季取暖、人工等,与南方民营企业相比并不具备成本优势。公司产品定价主要随市场变化,在首次招标时采取分订货量差异定价方式,若成本微调则价格不变,公司自行承受盈亏缺口。如今年钢价低位导致成本下降,但价格未变使得公司盈利上升,但明年钢价若非大幅上升则产品价格仍将保持稳定,会导致公司利润出现一定程度缩水。

第五,各参股公司状态良好,未来规划明确

公司参股公司主要包括富奥江森,天津英泰,富奥东阳,曼胡默尔等。其中富奥江森主要供应一汽大众和一汽轿车各类内饰等,天津英泰主要供应一汽丰田的座椅等,富奥东阳主要供应一汽大众和轿车的保险杠,曼胡默尔主要供应中国重汽及曼部分产品。其中富奥东阳表现突出,今年由产能发挥带来的规模效应,利润从去年500 万左右提升到今年预期总利润达5000 万以上。此外与延锋彼欧合资新成立的富维江森将主要供应保险杠,仪表盘等给位于成都的大众三厂,可预期其可能成为近两年的主要业绩增长点。公司未来新目标主要包括汽车电子,车灯等,发展手段以收购为主,目前已有部分处于谈判阶段,我们将保持关注。

第六,给予“谨慎推荐”评级

预计2009 年,2010 年公司EPS 分别为1.31、1.60 元,当前股价24.00 元,对应09 年、10 年EPS 为18 和15 倍PE,估值优势较为明显。考虑到公司作为一汽集团零部件发展平台,但未来盈利增长变数较多,给予公司“谨慎推荐”投资评级。 、

| 共有评论0条 点击查看 | ||

作者:

编辑:

liujm |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行