|

|

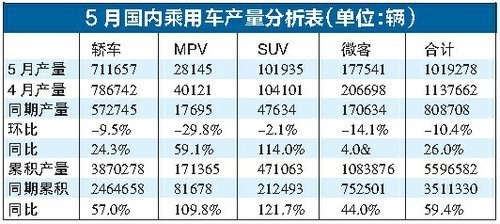

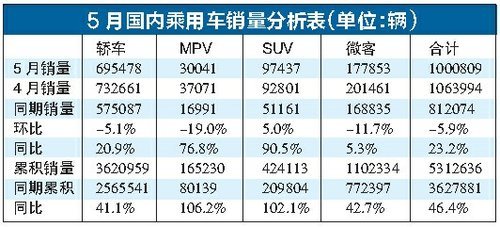

2010年国内车市销量的增速逐月放缓,已成不争的事实。据全国乘用车联席会最新统计数据显示,5月份国内乘用车产量为101.92万辆,环比4月降低10.4%,同比增长26%;5月国内乘用车销量为100.08万辆,环比下降5.9%,同比增长23.2%。产销量的同比增长速度比4月已经大大放缓。业内专家表示,在经过去年爆发性增长之后,车市开始进入调整期。

车市进入回归调整

乘联会分析人士表示,国内乘用车市场正处于一个回归调整阶段。去年年末厂家积压的订单很多,把1月的销量大大抬高;另外一些厂家把去年“雪藏”的销量主要在1月份吐出,造成继续“井喷”的假象。在订单大部分消化后,乘用车市场回归在2月份显现出来,经过4个月的回归过程,大约在7、8月份回归将完成。

乘联会秘书长饶达指出,5月份狭义乘用车国内销量同比仍有28%的增幅,因此他预计在整个回归过程中基本不会出现月销量同比负增长。他介绍,5月份环比销量略有下降是正常的,比预期要好。5月份有小长假,历史上销量一般都比4月低,加上股市在5月大跌,也影响了不少人的购车计划,对车市构成短期干扰。此外,本田零部件厂罢工也使销量减少。

车企减产期望减压

在车市销量渐露颓势的同时,一个不容忽视的现象是车市库存的持续增长。据统计,5月份,乘用车企业库存和经销商库存总量已突破100万辆大关。据中国汽车技术研究中心主任赵航介绍,5月乘用车库存周期已从车市最火爆的2月的41天增为52天。其中MPV的库存周期明显高于其他车型,5月已达59天。赵航认为,目前我国车企的库存基本正常,如果库存周期超过60天,企业就需要考虑减产,以减少资金占压。

事实上,在高库存压力下,已经有一些厂家在较大幅减产,主动给经销商减库减压,甚至出现零售比批发多来压缩汽车库存。更有一些企业主动将设备维修等提前实施,变相进行减产。全国乘用车联席会统计显示,4月狭义乘用车中自主品牌减产15%,日系减产11%。

上海通用仍居榜首

尽管车市环比持续下降,但一些“大户”厂家的情况还算不错。在乘联会公布的狭义乘用车企业5月国内销量排行榜上,上海通用、上海大众、一汽大众依然名列前三位。

上海通用5月份实现销量83307辆,同比增长49%,1-5月的累计销量达到408220辆,在乘用车市场上率先突破40万辆大关。长安福特5月份保持连续第16个月份同比增长,共售出福特品牌汽车23742辆。新嘉年华[综述 图片 论坛]5月销量达到6547辆,比去年同期劲增近50%。

一些热点车型在5月的表现也很强劲,如mazda6售价直降3万元,直接进入14万元价格区间,致使A级车市大受冲击。5月份Mazda6全国销量环比增长达到70%。

而受到零部件工厂停产影响,广州本田和东风本田5月份的销量下滑得非常明显,其中广本销量相对4月份减少了1.1万辆,东风本田也减少了近5000辆。一些自主品牌销量的下滑也令人担心。

6月市场仍会平稳

业内人士表示,“节能产品惠民工程”节能汽车(1.6升及以下乘用车)推广实施细则,从6月1日开始实施,这对6月车市是一个好消息;高考和端午节也构成6月购车需求增长因素,油价下调对车市是利好;6月又是二季度末,厂家批发数会较多。

乘联会分析人士表示,国内车市波动规律是6月份的销量比5月和7月都略高一点,但市场回归还没有结束,因此6月与5月的销量不会相差很大。由于6-8月也是车市的淡季,这时厂家会加大促销力度,因此买车相对比较便宜,不过乘联会人士认为,不要期待车商会大幅度降价,目前一些车型实际成交价与零售指导价比好像优惠很多,但这种优惠实际已经很长时间了,从年初到现在汽车总体价格下降并不多。

车企成本压力缓解

乘联会人士介绍,年初时估计经济复苏后,输入型通货膨胀会使我国汽车成本大幅提高,但近年来韩元对人民币的贬值和今年人民币对欧元的升值,使韩系和欧系合资企业的进口零部件成本大幅下降。中国PPI已经接近顶部,未来几月将相对回落,PPI对于CPI的传导压力也将显著减轻。前五个月国内乘用车批发销量的增幅近50%,从而抵消了很多成本上升的因素,这都对改善整车企业的成本有效果,才能有近期的促销,但不会大打价格战。

| 共有评论0条 点击查看 | ||

作者:

刘朝晖

编辑:

robot |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行