文/秦绪文 王 轶

公司近日公布09 年年报。报告期内,公司实现销售收入448.40 亿元,同比增长49.1%;归属于母公司的净利润10.37 亿元,同比增长199.9%。每股净收益1.13 元,盈利创历史最好水平。

研究结论

主营业务收入快速增长。报告期内,受国家加大投资、汽车下乡直接补贴、养路费取消等政策的刺激,轻卡、重卡产品需求快速增长,由于公司的轻卡产品在中低端市场具备领先优势,重卡产品在公路货运行业具备竞争力,09 年公司的轻卡业务和重卡业务营业收入分别同比增长39.9%、58%。主营业务收入的快速增长是公司盈利水平快速增长的重要驱动因素之一。

主营业务毛利水平大幅度提升。公司的综合毛利率由08 年的8.1%,大幅度提高到09 年的11.2%,其中,轻卡产品的毛利率由08 年的7.7%,大幅度提高到09 年的11.9%;重卡产品毛利率由08 年的7.2%,大幅度提高到09 年的10.3%;轻卡产品单车净销售收入由08 年的4.64 万,增加到09 年的5.57 万,同比增长20.1%;重卡产品单车净销售收入由08年的19.69 万,增加到09 年的21.60 万,同比增长9.7%。我们认为,除了原材料价格的显著下降以外,售价较高的高端产品的比重的提高也是

公司毛利水平大幅度提高的非常重要的驱动因素。公司毛利水平的显著提高是公司09 年盈利水平大幅度提高的最重要的驱动因素。

09 年公司的盈利水平具有较高的质量。 08 年公司的净利润为3.45 亿元,经营性现金余额为-4.17 亿元;09 年公司的净利润为10.37 亿元,经营性现金余额为40.88 亿元。09 年公司的盈利水平具备较高的质量。

公司有望完成增长模式的转变。我们留意到报告期内,公司的主要利润来源:轻卡业务和重卡业务的单车净销售均价都有所增长,这为公司毛利水平的增长做出了重要的贡献。我们认为,公司产品销售均价的增长,表明高端产品的销量比重在不断提高。随着高端产品销量比重的提高,公司的盈利水平对原材料价格的敏感度将有所下降,公司的盈利增长模式将从单纯依靠销量增长向依靠产品附加值的提高过渡。特别是公司和戴姆勒集团组建合资公司,合资公司将获得戴姆勒奔驰的发动机技术和整车技术支持,公司的重卡产品技术有望获得质的提升,为公司成为第一流的商用车公司奠定坚实的基础。

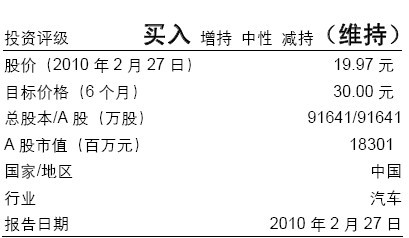

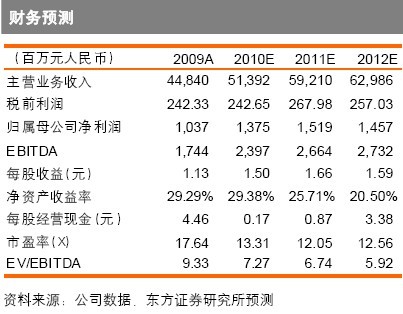

投资评级。预计公司10 年、11 年分别实现每股收益1.50 元、1.66 元,对应10 年、11 年PE 分别为13.31 倍、12.05 倍;10 年、11 年PB 分别为3.46 倍、2.80 倍。继续维持对公司买入的投资评级。

风险因素。1)钢材价格年内上涨幅度过大;2)投资增速显著下降,商用车产品需求增速显著放缓。

相关报道:

| 共有评论0条 点击查看 | ||

作者:

编辑:

liujm |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行