|

尤其关注新能源车产能

“通知”是继去年9月发改委协调司司长陈斌发出“今后几年我国汽车市场可能面临增长趋缓,新增产能或将放空,如不及时调控将出现产能过剩局面”警告后,主管部门首度出击,主动摸底了解车企投资项目情况。也是自2005年起,发改委产业协调司第5次对汽车业进行产能调研。同时,年初工信部、发改委国家两部委密集调研汽车业产能,意在防止出现产能过剩和投资泡沫,为下一步调整汽车政策打基础的信号,因而引发行业的极大关注。

相关车企负责人表示,在调查企业(集团)名单上,包括20家国内主流整车企业集团和下属企业,也包括15家其他汽车及发动机生产企业,囊括了国内9成以上的汽车产能,车企除了要填写各年的新增投资额外,还设立“节能和新能源乘用车”一栏,甚至要上报纯电动、充电式混合动力和普通型混合动力车辆的产能规划。

新能源车被认为是我国汽车行业产能过剩最为严重的领域之一,因为国内新能源汽车大多尚处于研制试验阶段,产业化项目的进度尚处于萌芽阶段,但有条件的地区和企业在争先恐后地上马新能源车项目,一些不具备基本条件的地区和企业盲目创造条件也在争先恐后地上,工信部和发改委担心,各地上马的新能源汽车远超过原先规划的50万辆。

事实上,早在“2009中国汽车产业发展国际论坛”上,工信部产业政策司司长辛国斌在会上就警告称,目前新能源汽车生产呈现一哄而上、遍地开花之势。

合资、本土车企产能扩张都严重

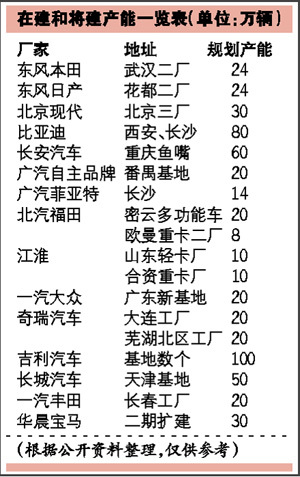

在去年国内新车销量大幅上涨近5成背景下,国内汽车产能扩张的步伐大幅加速。东风本田二工厂、东风日产花都二厂、北京现代三工厂、华晨宝马二期扩建等合资企业的新工厂相继获批和动工。相比之下,自主品牌的扩张计划更为迅猛,比亚迪新增80万辆产能,吉利汽车新增的产能在100万辆以上,长城汽车在天津的新基地规划的产能也在50万辆。本土品牌今年的计划销量基本要翻番,增速远远高于合资品牌。

分析人士指出,合资公司的产能规划以市场需求为导向,以投资收益为标准作为衡量产能扩展的严格指标,扩张较为谨慎。而地方政府热衷于上马汽车项目自主品牌,不断推出的优惠政策也助推了自主品牌,特别是国有自主品牌不断跑马圈地,扩张产能。

公开数据显示,国内14家主要汽车企业2010年产能接近1800万辆,而这14家汽车公司2010年汽车销量预计为1300万辆左右,产能闲置率将接近30%,而至2013年,各大公司规划产能将变成现实,届时上述14家公司累计产能将达到2300万辆,加上国内其他公司,行业总产能将在2500万辆以上。如果按照行业同比增速20%计算,2013年汽车行业的销量在2000万辆左右,大约会有500万辆的产能剩余,但是前提是车市持续高速增长。

国泰君安汽车分析师张欣统计,根据各车企已经公布的规划,到2010年,国内14家主流汽车企业的产能储备之和已高达1582万辆,而2010年全国的汽车需求也就在1500万辆左右。

记者观察:汽车产能过剩该不该管?

在市场经济条件下,产能多于实际需求是一种常态,这样有利于优胜劣汰,政府相关部门究竟有没有必要为车企操产能过剩的心?资深媒体人士程远就认为,汽车主管部门做产能摸底调查,其实全是“马后炮”。按照我国汽车管理办法,所有兴建、扩建项目,一律是先由国家管理部门批准,然后才能动工兴建,其投资规模、建设内容、建成时间等,都有严格规定,不能擅自违反。作为国务院汽车管理部门,工信部对这些事情应该“了如指掌”。

一个新工厂投资几十亿元,车企在规划时往往非常谨慎。北京现代常务副总经理李峰曾说:“新建一个工厂从规划、征地到建成投产,没有3年的时间是不可能完成的,第三工厂早有规划了,是实际发展需要,而不是一时冲动。”此前,北京现代总投资120亿元的二工厂在2008年建成投产时正值市场低迷,形成巨大的产能过剩,但在2009年,二工厂发挥巨大作用,北京现代以94%的增长率成为增长最快的合资企业。那么北京现代二工厂到底算不算产能过剩呢?

中国汽车行业的产能到底有多少?这甚至是一个连行业主管部门工信部、发改委也没有确切答案的问题,因为各个企业产能的统计标准并不相同,目前的产能数量都是各个企业自己宣布的,并没有统一的标准。特别是自主品牌的产能更是难以说清楚。本身自主品牌的生产线就是不标准的,很难衡量到底有多少产能。按照两班倒算还是按照三班倒算,一个工厂的产能是不一样的。比如,一个按照两班倒20万辆产能的工厂,按照三班倒就是30万辆,差距很大。东风本田原来只有一个12万辆的工厂,经过改造后在2009年生产了21万辆车,可见产能改造潜力之大。

汽车是充分竞争的行业,市场导向效果明显,没有谁会比资本家更操心自己的钱包。(王灿彬)

相关专题:

| 您可能对这些感兴趣: |

| 共有评论0条 点击查看 | ||

作者:

编辑:

robot |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行