保障内容表

现今,车主对车辆的保险意识树立了,但现实中不乏只为车买“全保”,自己保险全无的情况,一旦出事后果堪忧。

理赔案例:

35岁的贾先生在高速公路上超速行驶追尾,致使被撞车辆的司机李先生当场死亡,贾先生自己也不治身亡。交警认定贾先生负全责,贾先生家属应向受害人李先生家属赔偿人身及财产损失共计50余万元。

案例分析:

据悉,贾先生生前在某财产保险公司为其爱车买了“全保”,包括交强险、商业第三者责任险、车辆损失险等险种。财产保险公司依照保险合同的约定,替贾先生向李先生家属赔付了责任范围内的30余万元,剩余的20万元的赔偿需要由贾先生的妻子承担。贾太太发现丈夫于2009年10月投保了20万元的交通意外险及15万元的两全保险,凭借寿险公司35万元的赔偿付清了相应赔款。

中意人寿广东省分公司保险专家蔡仁军对汽车“全保”各险种的保险责任进行了解读,车辆“全保”几乎都没有直接保车主。

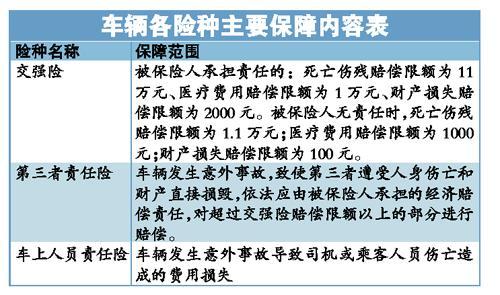

按规定,交强险对人的保障有限,最高赔付才11万元,而且保的是第三者,不直接保车主。如果车主自己开车出现人身伤亡或者财产损失并负全责时,交强险是不承担保险责任的。

而商业第三者责任险保的也是第三人,如果车主自己开车出现人身伤亡或者财产损失并负全责时,该险种也不承担保险责任。

另外,车上人员责任险保险责任主要是保第三者,如果车主自己开车出现人身伤亡或者财产损失并负全责时,根据贾先生的保额,保险公司最高赔付1万元。

此外,其他的险种,如车辆损失险、全车盗抢险,保险标的物均是车辆,并不保人。

蔡仁军表示,从上述保险责任范围来看,为车所买的“全保”,几乎没有直接保障车主,车主一旦遭遇不测后果不堪设想。因此,专家建议车主为车买保险时,也不要忘记为自己在寿险公司投保意外伤害保险或交通意外伤害保险、定期寿险以及两全保险等,让自己也有“全保”,出行无忧。(广州日报)

相关报道:

| 共有评论0条 点击查看 | ||

作者:

编辑:

leiqq |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行