本文摘自《中国汽车流通行业发展报告(2009-2010)》,此报告由中国汽车流通协会、新华信国际信息咨询(北京)有限公司共同编写。

近些年来,国民经济的平稳快速发展与人民生活水平的提高,使得汽车消费日益成为大众消费的重要市场,为汽车产业的发展提供了坚实的市场条件和不懈动力。作为连接汽车产业发展与汽车市场消费的中国汽车流通行业则不仅受益于产业发展与市场需求拉动的双重影响而取得长足进步,中国汽车流通行业的进步也同时对汽车产业成长与市场需求的上升发挥了重要的推动作用。中国汽车流通行业已经成为国民经济中的重要产业部门,成为引领汽车产业发展、推动汽车消费的重要力量。

中国汽车流通行业发展环境不断向好

随着居民收入提高和汽车价格下降,汽车已经不再是身份和地位的象征,逐渐回归其作为代步工具的功能性,汽车消费将逐渐大众化,成为普通百姓的消费热点。随着中国城市化进程的推进,乘用车比重将逐渐增加,对汽车销量增长的贡献越来越大。同时汽车价格持续下降,我国汽车流通行业的发展环境不断向好。

2009年虽然受到金融危机影响,我国宏观经济依然保持了良好的发展势头,GDP增长速度达到8.7%,人均GDP已经超过3500美元,按国际惯例当人均GDP超过3000美元时,汽车消费将进入高增长时期,2009年我国汽车消费已经进入高增长时期。

同时,在燃油税、1.6L及以下乘用车购置税减半、汽车下乡、汽车以旧换新等多项政策刺激作用下,2009年汽车销量高速增长,预计2010年刺激汽车消费的政策将得到延续。

汽车流通渠道以新车销售渠道为主

目前我们汽车流通渠道可分为新车销售渠道和二手车销售渠道,以新车销售渠道为主。经过多年的发展,我国汽车流通渠道已经形成了一定的规模,2009年全国狭义乘用车品牌授权经销商平均单店年销量为619辆,其中北京市平均单店销量能力最高,其次是天津市和四川省。

目前新车销售渠道主要有以下五个特点:

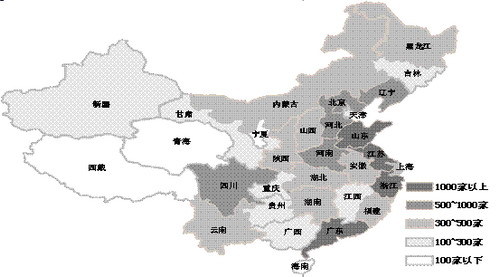

第一,新车销售渠道“东密西疏”

据中国汽车流通协会统计,全国汽车品牌销售企业共37711家,其中狭义乘用车厂家授权经销商一级网点共13531家,其中大部分分布在东部沿海地区,整体呈现“东密西疏”的特征。

2009年乘用车经销商分布情况 来源:新华信国际信息咨询(北京)有限公司

第二,经销商经营状况普遍良好

中国汽车流通协会联合新华信国际信息咨询(北京)有限公司进行的“2009年经销商满意度调查”项目结果显示经销商经营状况普遍良好。

通过对全国近千家汽车经销商的调查,目前乘用车授权品牌4S店约有46.4%的经销店隶属于经销商集团,其余53.6%不隶属于经销商集团,为独立单店经销商形式。全行业平均来看,在建店投资方面,平均新建店的投入(不含土地费用)平均在1200万元左右;在日常经营方面,平均单店工作人员为59人,平均单店年销量619辆,平均单店年维修量为5635台次,年营业额为7688万元。

第三,新车销售渠道呈现多元化趋势

目前渠道扩张潮不再是以4S店的模式为主,而是出现了新的发展趋势。各厂家更注重服务方面提高,将4S店建设的硬指标更多地转化为软指标,也就是将硬件统一转化为服务标准、服务理念[综述 图片 论坛]、服务流程的统一性上。从形式上看,由4S店衍生出一级网点、二级网点,或是出现快修和销售的结合。特别是依托车辆密集大型社区的单一销售店、快修店将得到快速发展。

相关报道:

| 共有评论0条 点击查看 | ||

作者:

编辑:

chaiyuan |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行