罗兰贝格(Roland Berger)公司和瑞德(Lazard)集团9月24日发布了2010年全球汽车零部件供应商研究报告,报告显示,全球汽车零部件市场在经历了2008、2009年的危机期后,呈现出快速恢复趋势。之所以恢复这么快,很大原因是中国等新兴市场的高增长以及欧美日市场的部分恢复。尽管如此,2011年及以后,其盈利状况仍面临巨大挑战。为此,以下为更详细内容。

危机期前后供应商的盈利状况

2008和2009年是全球汽车零部件市场的一段危机期。在此期间,全球汽车零部件行业损失了2000亿欧元,息税前利润损失了750亿欧元,资产损失了150亿欧元。另外,全球有350家汽车零部件供应商被迫申请破产。

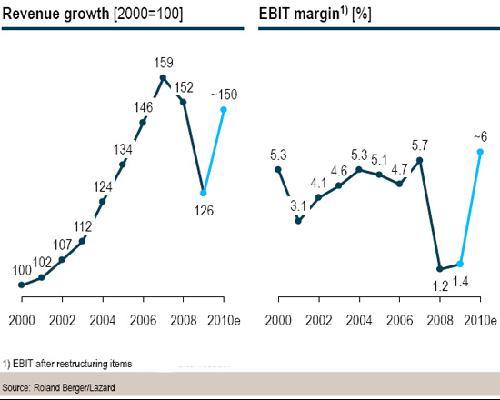

全球供应商的EBIT利润率(息税前利润率)在2008和2009年降至十年来的低点,分别为1.2%和1.4%,而欧洲的供应商的EBIT利润率在2009年更降至-1.1%。(参见图1)

图1:全球和欧洲汽车零部件供应商的息税前利润率(2000-2009年)

危机期过后,全球汽车零部件行业却呈现出快速恢复趋势。2010年全球汽车零部件供应商的营业收入可能接近危机前的水平。2010年EBIT利润率有望达到约6%,创历史新高。欧美供应商的利润恢复尤为显著。

图2:全球汽车零部件供应商的营业收入和息税前利润率变化和预测

其中,营业收入以2000年的为基点(100%)来呈现变化

2010年快速恢复的原因

该报告称,导致全球汽车零部件供应商营收和利润快速恢复的主要驱动因素是,中国、巴西和印度汽车市场的迅速增长,以及北美自由贸易区、欧洲和日本市场的部分恢复。

中期前景及对策

尽管供应商的营收和利润已开始迅速恢复,但2011年及以后的中期前景不会这么乐观。其盈利压力,一方面来自整车厂的降价压力,一方面来自自身的成本增加。

为此,供应商们必须进一步改进整个价值链上的经营效益,仔细选好成长机遇大的产品和市场领域,在定价上更严格地把握好尺度,集中力量发展盈利好的业务,而不是每个订单项目都要争取。另外,他们需要谨慎寻找新的融资途径。整个汽车零部件行业需要在2015年以前再融资大约1300亿欧元。这是一个巨大挑战。

相关报道:

| 共有评论0条 点击查看 | ||

作者:

编辑:

jiazheng |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行