凤凰网汽车讯 2009年11月3日,凤凰网汽车第一时间独家获得消息,全国乘用车市场信息联席会发布了《关于购置税减半政策的调整建议》,报告全文摘要如下:

关于购置税减半政策的调整建议

去年以来,来自美国华尔街的“金融危机”席卷全球,且负面的漫延之势一直影响至今。中国虽然没有在金融上遭受严重危机的冲击,但全球金融危机及经济衰退的影响对中国的冲击和考验也是严峻的。在全球经济一体化和国际分工高度化、中国长期以来用外需来支持经济的发展模式情况下,美国的这场金融危机对中国市场主要是以间接影响、连锁反应的方式起作用,首先就反映在汽车出口受到很大阻力,其次是我国零部件出口受到了前所未有的影响。

在全球金融危机加深、蔓延,对能源价格、资源型产品和出口受阻的冲击面前,中央政府英明决定,扩大和刺激国内需求,特别是对世界第一商品——汽车,出台了一系列的前所未有的鼓励消费政策,一是拉动内需、二是振兴汽车产业。如在去年底以来出台的“燃油税”改革政策、1.6升以下乘用车购置税减半、“汽车下乡”等一系列调整政策,极大地刺激国内市场的需求,同时也拉动了私车消费的又一轮新浪潮,取得预期的良好的增长效果。今年全国汽车市场将突破1250万辆,就是中央政府一系列的有效组合拳政策出台下的最好产物。

随着我国经济率先走出世界金融市危机的阴霾,呈现出快速复苏的态势,2010年经济环境将向更好的方向改善。与此同时,为了适应我国的宏观经济发展,加快汽车产业结构调整,更大地刺激汽车消费市场,因此购置税政策也是面临复杂形势的调整局面,调整政策刺激消费的任务依旧重大、但必需进行再调整才能适应现阶段世界和中国经济发展趋势的要求,才能强壮中国汽车业自身、才能实现中国人也是“生活在轮子上的国家”的百年梦想。

一、购置税的调整效果

1、乘用车对总体市场拉动明显

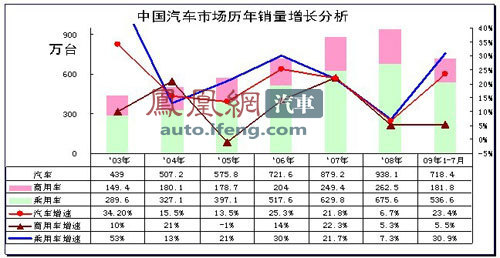

2009年市场增长形势喜人,产销1200万辆以上的举世无双的傲人业绩,再次超越美国已成定局。09年1-7月中国汽车市场增速23.4%,已经超越07年增速水平,估计09年末达到03年的34%的高增速水平有可能实现。

2009年的商用车和乘用车的走势反差与05年的反差走势基本一致。乘用车是汽车行业复苏的先导指标,今年乘用车的高增长已成定局。狭义乘用车年增长在50%左右,而微客的增长更高达80%以上。商用车的经济关联度大、且出口比例高,09年增长压力稍大,但处于较快复苏状态。由此09年整个汽车销量的增速越来越乐观,估计是1250万台,增长33%以上。

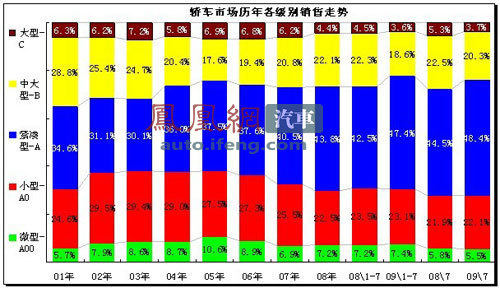

图表 1各级别轿车历年份额走势

此图应分两部分看,01-08年的走势和09年的变化两部分。

从01年到08年的总体市场走势是高级别下压,A级[综述 图片 论坛]以上车型表现较强。其中02-05年是普级阶段,此时A0+A00 的表现总体稳定,保持在37%-38%的份额水平。A级车成为入门的高增长车型,份额从31%上升到37.5%,逐步超越A0+A00 级的份额。

06-08年是升级阶段,各级政府部门的很多政策引导消费升级,抑制普通消费群体购车,带来小排量的严重萎缩,这从05-08年的AO+A00车型份额走势可以体现,05年的A0+A00的份额为38.1%,06年36.2%,07年32.4%,08年1-7月继续向下突破,但9月后开始逆转。

09年A级车市场份额大幅增长。因1.6升购置税调整,09年A 级市场从08年1-7月的42.5%上升到09年1-7月的47.4%,而7月进一步突破到48.4%的高位。

经济型车(A0+A00)尽管有优惠政策,但自06年以后,市场份额仍略有下降,09年A0级小型车份额下降,如果安排量计算,1.5升以下的A0级轿车下降得更厉害。可见小型车用户向上升级趋势明显,09年的A0+A00的份额为30.5%(08年同期30.7%),7月已经回落到27.6%(08年同期27.5%),09年总体低于07年的水平0.2个百分点。经济型轿车份额回落减缓主要是1.6L高端小型轿车与中低端紧凑型轿车在竞争中走强。

经济型车中A00级入门级消费群体阶段性增长,A00 级微轿的市场份额在08年9月后持续增长,09年1-7月仅为7.4%,但仍未回升到06年的水平,09年7月已经出现明显回落趋势。

在1.6升轿车和微客市场高增长的分流下,微轿的份额回升压力较大,1.5升以下的A0 级小型车同样体现出增长的乏力。小型车市场一路下滑,从02年的29.5%一路下滑到08年的22.5%。09年虽然1-7月似乎高于08年全年水平,但09年1-7月23.1%,仍低于08年同期23.5%约0.4个百分点,未来下滑趋势仍存在。

相关专题:

作者:

编辑:

buyh |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行