全年接近1400万辆的销量,接近50%的增长,2009年的中国车市井喷式发展可谓空前。面对这些重大的变化,你无法保持平静,在这个东方国度的传统行业,正在焕发激情和勃勃生机,丝毫看不到国外市场的暮气和萧条。一方面是因为中国汽车市场方才起步,巨大的刚性需求正在逐步释放;另外一方面,中国的经济规模巨大,具有很大的潜力,这也是支撑汽车这个大宗生活消费品的基石。

国内2009年乘用车市场特点出现了井喷式的增长,这是继2003年后中国汽车市场的又一次疯狂。[网友评论]

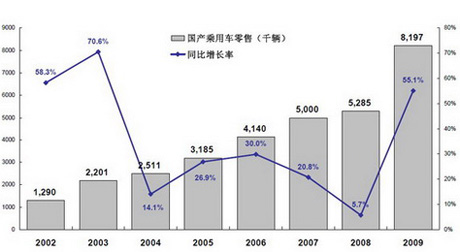

09中国汽车产销破1360万 市场深度分析从绝对值分析,2009年超过800万的乘用车销售量同比增多近300万辆,相当于2005年的全年数据。[详细] |

最新报道 |

|---|

最新评论 |

|---|

凤凰调查 |

|||||

|---|---|---|---|---|---|

|

|

|||||

2009年终车市总结 |

|---|

|

从数字上看,今年前十一个月,国内汽车产销同比增长41.59%和42.39%。再来看销量,前十一个月产销1226.58万辆和1223.05万辆,世界第一大市场的宝座已经企稳。再来看市场环境,由于产能不足,很多车型实现着“订单式生产”,坐享政策红利,有什么比这个更有投资价值呢? [详细] |

2009年国内汽车产销数据(据中汽协统计) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2009年全球主要国家汽车销量状况 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2009年中国车市为何井喷? |

|---|

|

全年接近1400万辆的销量,接近50%的增长,2009年的中国车市井喷式发展可谓空前。面对这些重大的变化,你无法保持平静,在这个东方国度的传统行业,正在焕发激情和勃勃生机,丝毫看不到国外市场的暮气和萧条。一方面是因为中国汽车市场方才起步,巨大的刚性需求正在逐步释放;另外一方面,中国的经济规模巨大,具有很大的潜力,这也是支撑汽车这个大宗生活消费品的基石。 |

2009年车市增幅是否非理性? |

|---|

|

徐长明:2009中国车市是有需求基础的释放 姚一鸣:利好消息刺激中国车市爆发 熊伟:车市井喷源于市场刚性需求 郑子先:2009年车市出乎意料之外 |

哪些因素导致2009年的井喷? |

|---|

|

徐长明:政策外加市场基础助推车市 丁磊:政策是拉动汽车消费重要支柱 熊伟:金融危机背后暗藏机遇 |

2009年车市可能透支未来消费 |

|---|

|

徐长明:2010车市整体需求将前移 丁磊:车市中长期增速将会较快 姚一鸣:2010年延续增长趋势没有问题 郑子先:不必担心透支2010年车市 |

井喷后带来哪些影响? |

|---|

>> 年末车市再现“加价风”

由于国家陆续出台了一系列汽车消费鼓励政策,各大厂商一改去年车辆滞销的局面,反而为产能跟不上订单而发愁,不少城市还重现加价现象,有些车型与2004年那场由雅阁发起的加价风相比甚至有过之而无不及。[详细]

>> 南北大众销量预计要突破车市总量的一成

早在10月中旬,上海大众就已经突破了60万辆的销量,12月,一汽大众也传来消息,说是到11月已完成了66万辆的销售任务,其中奥迪约占20%的量。车市专家据此预测,今年南北大众总量很可能突破160万辆,相当于完成了车市总量十分之一以上的任务,如果以乘用车年销量900万辆计,那么南北大众的年销量就占了乘用车总量的18%左右。[详细]

>> 合资品牌提前完成年度目标

与德系车相比,日系车的销量也毫不逊色。来自东风日产的消息,该厂去年销量就达到了35万辆,成为中国十大乘用车企业中唯一没有调整产销目标而完成任务的企业,10月14日,东风日产提前完成了年度销售目标。美系车在上海通用的带领下,销量一路攀升。年初上海通用制定的销售任务是49万辆,到了11月,销量已超过了62万辆。[详细]

>> 自主品牌与合资品牌争霸天下

一些自主品牌也喜获丰收。吉利在年初制定的销售目标为22万辆,目前,吉利汽车总量已在32万辆以上。自主品牌的另一代表奇瑞汽车的成果更大,销量甚至超越了某些积累了十余年市场口碑的合资品牌。[详细]

>> 厂家从消费者身上看到了信心

由于看好国家继续鼓励汽车消费的政策,几乎所有的汽车厂家都对明年的车市表现出很大的信心,虽然在问及年度目标时,大多三缄其口,但都说明年会呈10%-15%的增长态势。[详细]

车市呈现五大特点 |

|---|

其一,厂商库存降到历年最低点。6至8月国内整车库存降到464亿元,较去年610亿元下降了146亿元,降幅为24%。[详细] 其二,大多厂商完成任务毫无悬念。不愁卖情形下,车价有两种情况;一是维持目前的促销水平,二是小幅上涨。[详细] 其三,部分车型货源高度紧张。国内车市上演一车难求现象,且这种罕见的有市无车现象至今没有明显好转。[详细] 其四,国内汽车消费需求很旺盛。我国汽车千人保有量为20.5%,很多家庭都是第一次购买汽车,具有需求刚性。[详细] 其五,今年以来车价一直相对平稳。个别车型涨价是今年以来车市最主要特征,国庆车市优惠明显不如往年。[详细] |

业内共议2010年车市 |

|---|

|

2009年中国车市的发展有其政策因素和消费体量的支撑作用,并非由车企和行业单方面促成。我们必须面对严峻的环保压力和大城市的交通拥堵阻力,虽然这些都不足以改变国人对于“汽车文明社会”的渴望,但中国汽车应该在发展的背景下保持一份清醒和理性,反思其中的隐忧和不足。“被井喷的2009年”,2010年能否复制这样的增长奇迹?让我们继往开来,为即将过去的2009年掩卷沉思,也为即将到来的2010年把脉问号。 |

明年车市让人乐观 |

|---|

徐长明:将进入消费攀比阶段 乘用车同比增幅15%左右

消费者心态发生一些变化,攀比消费,这是迟早的事,今年不出现,明年也会出现。只要千人保有量超过5辆,就到了汽车消费第一个高速期。[详细]

丁磊:明年乘用车增长20% 下半年可能存在不能确定因素

今年的40%可能是去年被推迟的消费在今年释放了,今年的增长扣除这些因素,包括政策的影响,可能是30%左右。明年20%的增长应该问题不是很大。[详细]

姚一鸣:明年增幅不会低于8%,经济发展存在惯性

我认为2010年车市很难出现像今年这样的爆发式增长,但明年中国经济向好的增长态势不会改变,今年GDP如果能够达到8%的增速,明年增幅就不会低于8%。[详细]

熊伟:明年汽车产业将保持增长 预计同比增长10%-15%

随着2010年购置税延长政策的出台以及对中国汽车市场刚性需求的认识,我们认为,汽车消费潜力仍然存在,明年汽车产业仍会保持增长的态势。[详细]

郑子先:疯狂增长很难延续 消费动力仍然未知

明年车市可能会分成两个部分,上半年有今年的增长惯性,不会差到哪里去。明年下半年则还不好说,更多的要从明年二季度以后的宏观经济形势去分析。[详细]

2010年车市影响因素 |

|---|

徐长明:通货膨胀若出现 货币政策将会收紧

对明年车市的不利因素也有,比如通货膨胀如果真的出现,可能在货币政策上有一定收紧,但是这种局面最早也要明年下半年才会出现,上半年不太可能出现,因此下半年会有不确定因素。[详细]

丁磊:宏观经济若无重大变化 两三年后不少厂家将突破100万辆

上汽通用五菱的微型商用车加上一部分轿车,已经跨过了100万辆。我预计在未来的两三年里面不少厂家都会跨越100万辆,当然有个前提条件,就是宏观经济和大环境没有发生重大变化。[详细]

姚一鸣:政策对车市影响不可忽视 将影响消费者信心

政策对我国汽车市场的影响不可忽视,今年的这种增长很大程度上源于政策。我认为,对于2010年来说,最根本的还是国家宏观经济,特别是明年第二季度以后的经济整体走向,将会影响消费者的消费信心,进而对车市的发展带来影响。[详细]

郑子先:国家对消费市场和货币市场的基本政策是主要因素

主机厂明年政策的变化对经销商来说,也是非常重要的。特别是明年的产能安排以及网络建设政策。如果明年主机厂产能安排过大,那极有可能破坏今年形成的市场供需平衡,打破终端稳定的价格体系,从而影响车市的增长。[详细]

积极的产业政策成市场主要推动力力 |

||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

||||||||||||||||||||||

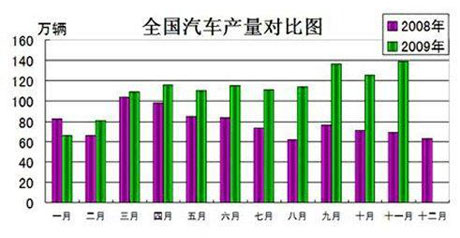

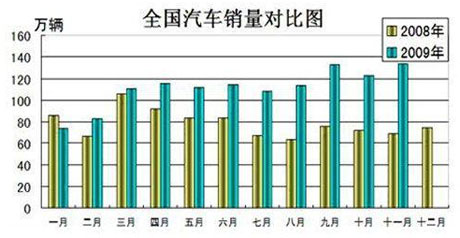

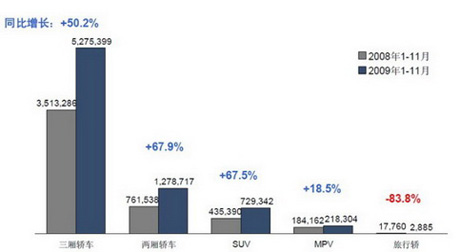

2008/2009年国内产销对比图(截至2009年11月) |

|||

|---|---|---|---|

|

图解2009年国内汽车产销走势 |

||||||||

|---|---|---|---|---|---|---|---|---|

|

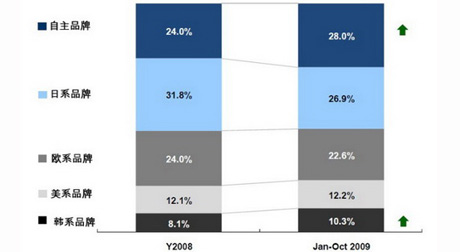

2008-2009年国内汽车销量份额对比图 |

||||||||

|---|---|---|---|---|---|---|---|---|

|

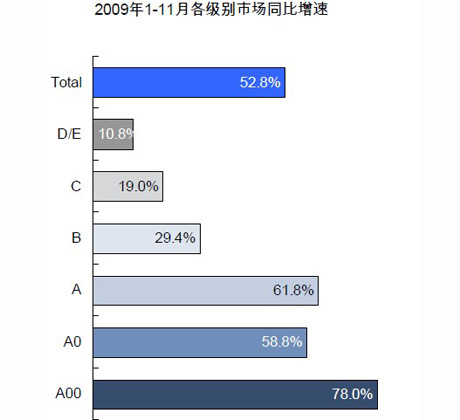

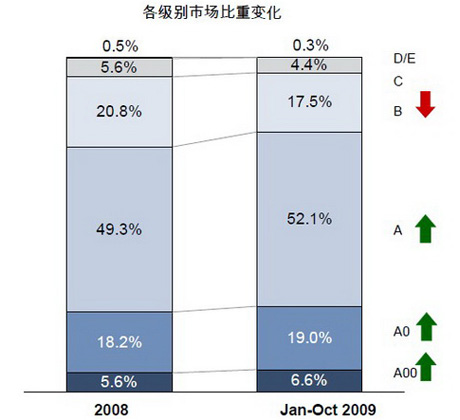

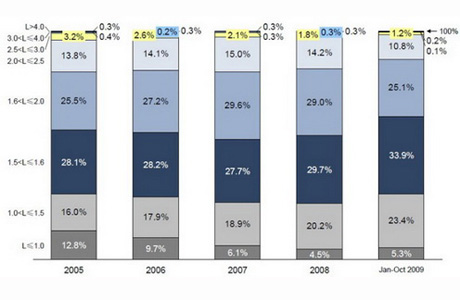

2009年国内各级别市场走向图 |

||||||||

|---|---|---|---|---|---|---|---|---|

|

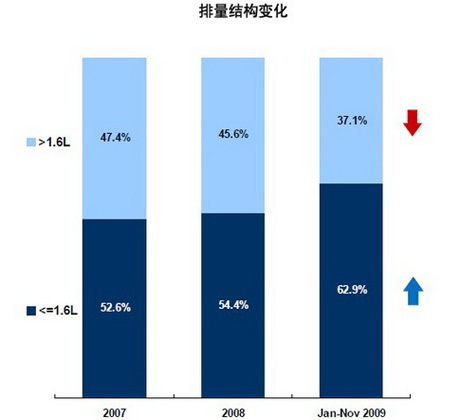

2009年排量结构分析图 |

||||||||

|---|---|---|---|---|---|---|---|---|

|

2009部分厂商产销数据揭晓 |

|---|

|

|

2010年汽车市场大猜想 |

|---|

|

|

|

|

|

|

四大新政为2010年中国车市护航 |

|---|

|

2010汽车新政策是国家、企业、消费者多方共同关注的话题,9日国务院常务会议明确了车市新政的四个方面。汽车新政有两个综合的突出特点:一是保障政策实施的延续性,促进车市发展软着陆持续向好;二是调整结构保长期发展,新能源补贴试点和以旧换新共同促进环保。 |

一、汽车下乡政策延长一年

一、汽车下乡政策延长一年

汽车下乡政策初期试行的半年,汽车企业、消费者和相关部门处在摸索和调整期,汽车下乡政策第一阶段未发挥充分作用。根据下半年调整实施后的明显效果,汽车下乡政策延续非常必要。[详细]

二、5个城市私人购买新能源汽车补贴试点

二、5个城市私人购买新能源汽车补贴试点

新能源一直是曲高和寡的事情,国家和企业推动初有成效而试点使用和个人消费一直空白。个人使用新能源汽车的补贴,具有特别的示范意义。动新能源汽车实质性发展,并逐步进入消费阶段的关键政策。[详细]

三、1.6L以及下购置税减按7.5%延续一年

三、1.6L以及下购置税减按7.5%延续一年

中国汽车成为全球第一市场,轿车市场是最核心的贡献。延续购置税政策是保车市保经济发展最为关键的一环,新政策适当调低有利于促进车市自身健康良性的发展。这是对消费信心的最大维持。[详细]

四、以旧换新补贴额提高到5000元至1.8万

四、以旧换新补贴额提高到5000元至1.8万

以旧换新补贴标准的提高,是对第一阶段实施问题的有益补充。对于快速发展的中国汽车市场、对环保和节能减排的需要,以旧换新政策在未来一个阶段内,应该是持续的积极推动政策。[详细]

2010年车市四道门槛仍需从头越 |

|---|

|

2009年是车市进入新一轮增长期的元年,也是行业格局剧变的一年。各方势力在新的元点上,纷纷需求各自的归宿,这种演化的趋向也更加理性。从今年车企海外“抄底”、自主品牌加速发展、新能源汽车的破局,以及并购重组的有序推进,或可以窥见汽车行业内部演化的轨迹。在2009年汽车业轰鸣声中,我们除了热血澎湃之外,更应当多几分冷静与理智。毕竟,在2009年汽车业还有多道坎需要“迈步从头越”。[详细] |

海外“抄底”:买了多少真材实料?

海外“抄底”:买了多少真材实料?

今年中国车企海外收购已经有三宗整车交易敲定或落地,在摆弄车企海外收购成果的时候,也不要忘记了今年上汽在双龙项目上惹上的麻烦。这场收购,让上汽最终赔了夫人又折兵。[详细]

新能源汽车:商业化尚欠火候

新能源汽车:商业化尚欠火候

新能源汽车另一重要问题是,对传统燃油汽车的发展仍然是基础。因为除了动力外,新能源汽车也同样需要汽车基础技术。另外则是小排量汽车在目前更有利于节能减排。这种并进而不是偏重一方的战略。[详细]

自主品牌:离“老大”位置忽远忽近

自主品牌:离“老大”位置忽远忽近

受金融危机影响,本土车企今年在出口方面则乏善可陈。这也引发了两个好的趋势,一个是在国际建立生产基地将成为未来汽车出口的主战场,而不是简单的组装出口。此外便是本土车企更需要重视内需了。[详细]

并购重组:花开有待蒂结

并购重组:花开有待蒂结

在政策上,今年工信部出台的“车企异地设厂需以兼并重组为前提”,具有标志性意义,未来预计将有更多有针对性措施出台。并购重组将成为国内汽车业做大做强的重要途径,而未来将更多指向做强。[详细]

2010中国车市黄金十年启幕? |

|---|

TOP1 车市不会玩“透支”

“2009年车市的井喷,透支了2010年的市场。”对于坊间的此种言论,众多车企老总似乎不以为然。他们对明年中国车市的预估,都保持了“相当热”的观点,其中,预计明年车市增长15%~20%的,占了绝大多数。[详细]

TOP2 政策还将继续发力

随着12月9日国务院常务会议的召开,关于政策延续与否的种种猜想,终于尘埃落定:2010年1.6升及以下小排量乘用车按7.5%征收,汽车下乡政策延长实施至明年年底,汽车以旧换新的单车补贴金额标准提高到5000元至1.8万元。[详细]

TOP3 南区乃天下必争之地

广州车展前夕,大众汽车集团发布了“南方战略”,在该地区的新车年销售量要上升至3倍多,即从15万辆提升至50多万辆。对于南部市场,作为自主品牌,奇瑞、吉利和力帆也纷纷表示,南部市场将是其未来重点打造的汽车市场。[详细]

TOP4 每款新车都想成为神话

2010年,将有20多款新车面世,其中,几款重量级新车可能打破现有的销售格局,成为绝对焦点。雪佛兰将推出新赛欧,价格探至5万元区间,其喊出的“全民理想家轿”口号,势必将在经济型轿车中,掀起一片波澜。[详细]

TOP5 二三线城市掀“第二波”

中国区域经济发展的差异现在看来在对经济的推动作用上,反倒起到了意想不到的作用,从一线城市到二线、三线甚至是四线城市。中国经济发展的纵深之深成为所有企业的福音,这其中也包括汽车企业。[详细]

TOP6 无穷的订单有限的产能

2009年车市的火爆,让不少车商始料未及,与订单不断形成鲜明对比的是有限的产能。绝大多数厂家早已提前完成年初制订的目标,热销车型的订单更是排到了明年3月份。怎样提高产能,成为车企决策者们在新的一年里,不可回避的问题。[详细]

TOP7 购车信心随着油价浮动

有专家预测,2010年,世界经济将曲折缓慢复苏,国际油价将呈稳步上行趋势。如果世界经济复苏前景好于预期,经济金融市场信心得到恢复,通货膨胀压力加大,美元继续大幅走软,那么,国际油价上行趋势将更加明显。[详细]

TOP8 电话车险升级到哪一步

较之传统车险,电话车险“与生俱来”的低价优势成为其拓展市场的开路先锋,电话车险的价格往往由于减少了渠道代理而凸显价格优势。随着汽车消费市场的成熟,中国的电话车险市场竞争也在不断升级中。[详细]

最新报道更多 |

|---|

|

相关评论更多 |

|---|

|

相关专题更多 |

|---|

|

策划:肖建华

制作:卜瑶函 戴琦

|

网友留言 |

|---|