国内售后市场竞争升级

据预测,售后市场占零部件行业收入的份额有望自2008年的14%提高至2013年的19%。2012年中国乘用车售后市场规模将达到约1530亿元,年增长率为20%。下一个五年若按照模型推算出的9%的复合增长率计算,那么在2017年将可能会达到2380亿元。

|

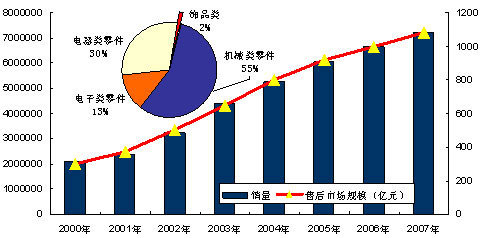

国内汽车售后市场规模呈上升趋势

慧聪简析:

随着汽车产业的强势增长,汽车后市场也出现了巨大的发展空间。由于汽车售后及服务市场是产业链中最为稳定的利润来源,能占到总利润的约50%以上。随着汽车保有量的持续增加,越来越多的汽配从业者涌入到售后市场中去。

从售后市场构成来看,主要有以下几种形式:

1、4S店流通至售后市场:这部分的零部件产品被称为纯正配件,由为整车厂配套的OEM厂生产且从整车厂售后部门统一供货到各4S店的配件,一般都印有整车厂的标识;

零部件配套商的独立品牌:由于零部件配套商在为整车做配套时,大多会被要求签署禁止配套产品流通至售后市场的相关协议,因此,在面对这一巨大蛋糕时,不排除零部件配套商以新的独立品牌进入独立售后市场,销售具有原配套产品质量的相关零部件;

本土零部件商大规模进入售后市场:本土零部件上包括零部件生产商及零部件经销商,方式多以在汽配城设立门店,或加入连锁经营店的方式进入售后市场;

随着出口环境的恶化,这一部分的力量将越来越强大,竞争也更激烈。

跨国零部件产品涌入:国际上其它主营售后市场的制造商也将加大对中国售后市场的投入力度,成为竞争这一市场份额中不可忽视的力量。

售后市场的激烈竞争也主要存在于以上几种形式中。流通于4S店的纯正配件长期处于垄断局面,但随着其他非纯正配件产品价格质量的逐步改善,4S店因为维修保养成本较高而开始感受到压力,许多经销商正在酝酿社区快修店以争取更大的售后市场份额。

而非纯正配件则大多流通于汽配城、维修厂等,配套厂件、副厂件、进口件、通用件共同称为市场上流通度最大的零部件产品。

从这一层意义来看,售后市场存在两大竞争:

一是,纯正配件与非纯正配件之间的竞争;

二是,在4S店体系之外的独立售后市场中,将可能出现介于原厂件和质量较差的替代件之间的配件产品,因此还会出现高档售后配件与低档售后配件之间的市场竞争。事实上,这一部分的竞争是最为激烈的;

三是,从构成主体来看,还存在本土零部件与外资零部件之间的竞争。从目前的情况来看,外资零部件占到售后市场的份额在高端市场上明显高于本土零部件产品;

四是,与假冒伪劣配件产品之间的竞争。这一部分也不容忽视。

小结:

2010年,政府将制定“十二五”汽车产业发展规划,确立“汽车强国”的发展战略,并将建立实施汽车产业链同步发展战略支撑体系。

零部件作为汽车产业链条中的重要一环,不难预测将受到重视。而未来在零部件产品的制造方面,将逐步走向轻量化、环保、绿色制造。比如,发动机的节能环保技术路线很有可能划分为新能源发动机和传统发动机的节能环保技术,传统发动机的节能环保技术路线又分为柴油[综述 图片 论坛]化和小型化。本土的零部件企业在掌握关键零部件技术之外,环保创新技术将成为关键。

| 您可能对这些感兴趣: |

| 共有评论0条 点击查看 | ||

作者:

编辑:

robot |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行